O que é uma devolução e qual sua importância?

A NF-e de Devolução de Mercadoria é um documento para formalizar o retorno de produtos ao fornecedor, registrando informações sobre a circulação da mercadoria e garantindo a conformidade fiscal. Além disto, a devolução facilita o controle do estoque, promove transparência nas transações comerciais e assegura o reembolso de valores e créditos de impostos.

Como destacar os impostos?

A devolução realizada a partir da nota de compra, seja parcial ou integral, sempre irá considerar os valores da nota original. Logo, ao realizar a importação de uma NF-e, sempre verifique se os impostos estão sendo destacados corretamente no sistema.

É normal ter dúvidas na geração da NF-e de devolução, principalmente quando as empresas têm regimes tributários diferentes.

A Secretaria da Fazenda informa que, ao devolver a mercadoria, a empresa deve fazê-lo por meio de uma NF-e (modelo 55), sendo obrigatório destacar os impostos nos campos correspondentes, conforme a nota original de compra. E para que o Shop realize o cálculo automático com base na nota de compra, é importante conferir alguns cadastros no sistema, sendo eles:

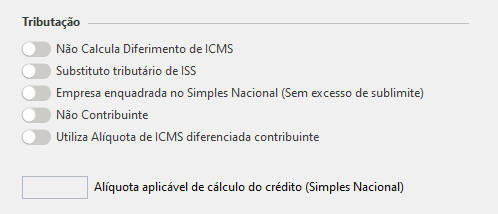

Certifique-se de que no cadastro do fornecedor, os impostos a serem destacados, como ICMS e IPI, estão como apurados.

Há ainda outras configurações referentes a impostos, que podem ser habilitadas no cadastro de fornecedor na área de Tributação.

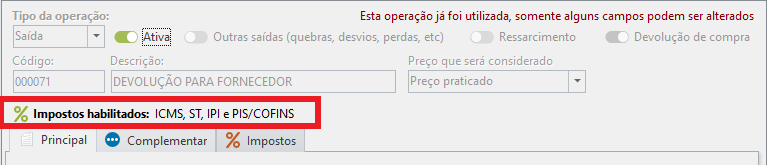

Reveja a Operação de Devolução cadastrada. Confira se ela está marcada para calcular os impostos necessários (ICMS, IPI, PIS/COFINS).

A operação também precisará ter a opção "Devolução de Compra" marcada e ter CFOP específico de devolução.

Obs: As operações já utilizadas não podem ser alteradas, caso seja necessário duplique ou crie uma nova operação.

A configuração que habilita o fornecedor para ter o IPI apurado é usada para que este imposto seja cálculo pelo sistema automaticamente. Porém este imposto não é destacado no DANFE de uma nota de devolução em seu campo específico, quando emitido por empresas do Simples Nacional. Nestes casos o IPI Devolvido será levado apenas no XML. Para mais detalhes, verifique o artigo sobre Devolução de mercadoria para um contribuinte do IPI.

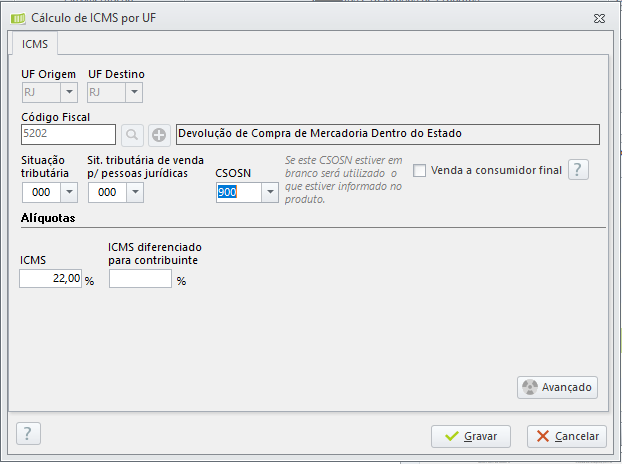

Os produtos a serem devolvidos, precisam possuir um cálculo de ICMS vinculado, que contenha a opção com UF de Origem e Destino correspondente e o CSOSN 900.

O CSOSN 900 é o código utilizado para que as empresas do Simples Nacional possam destacar ICMS na NF-e, e geralmente é utilizado nas devoluções.

É necessário se atentar também ao CFOP. Ele irá variar se a operação for dentro ou fora do estado.

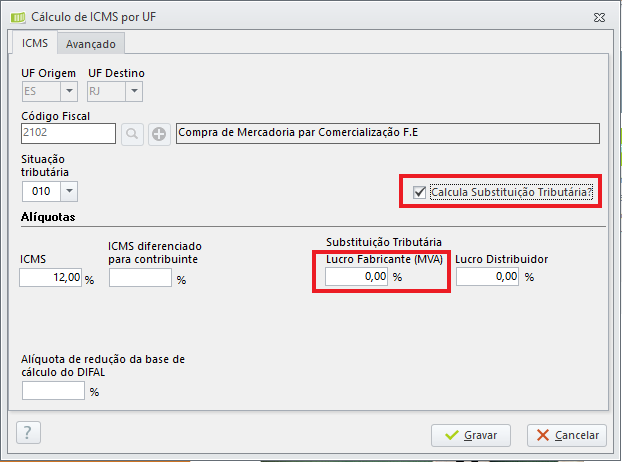

Em NF-e's que contenham Substituição Tributária, é necessário ainda informar o MVA. O campo será habilitado quando um CST correspondente ao imposto for informado, e a opção Calcula Substituição Tributária estiver marcada.

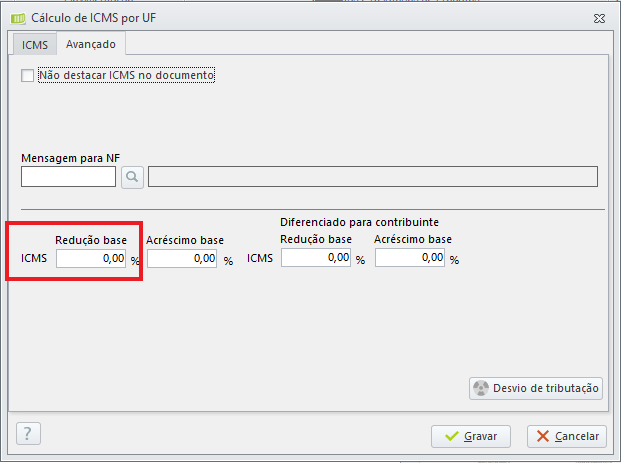

Se a nota de origem teve redução na base de ICMS (geralmente identificado pelos CSTs 20 e 70), será necessário configurar na opção Avançado a mesma alíquota (ela poderá ser encontrada no XML da nota de compra na tag 'pRedBC')

Para que o sistema consiga saber qual a alíquota de ICMS interna deverá aplicar no cálculo da Substituição Tributária, o ICMS por UF precisa ser cadastrado. Veja o artigo Alterar / Cadastrar alíquota interna de ICMS por UF.

Para criar um novo cálculo ou editar os que já estão cadastro, consulte o passo a passo clicando aqui.

Observações para o IPI

De acordo com o Artigo 35, inciso II, do RIPI/2010, e conforme a Nota Técnica nº 2016.002, empresas contribuintes do IPI não devem destacar o valor do imposto nos campos próprios da nota fiscal de devolução.

Anteriormente, por não existir um campo específico para essa finalidade, o IPI era incluído no campo de "Despesas Acessórias". No entanto, com a criação de uma nova TAG no XML, o preenchimento agora é diferente quando a nota fiscal tem a finalidade de devolução (código 4).

Como o IPI é informado atualmente?

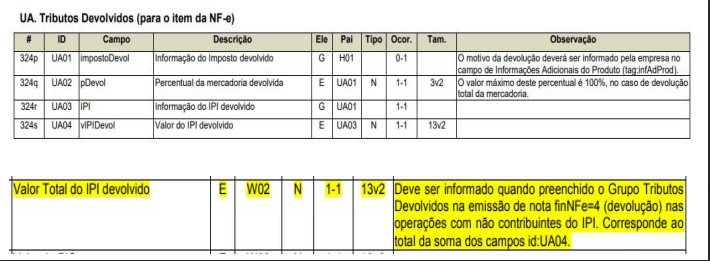

Quando a nota fiscal de devolução possui destaque de IPI, o valor deve ser preenchido no grupo de IPI devolvido no XML (<vIPIDevol>). Isso significa que o valor não aparecerá no DANFE nem nas Despesas Acessórias, apenas no XML, somado ao total da nota e nos dados adicionais.

CFOPs que NÃO se enquadram como Devolução

É importante notar que os CFOPs 5.949 e 6.949 não constam na lista de CFOPs que se enquadram como devolução. Consequentemente, para esses CFOPs, não será possível fazer a devolução de IPI.

Para consultar os CFOPs válido acesse aqui .

Após conferir estes cadastros, poderemos realizar a devolução de duas formas:

Os dados fiscais são de responsabilidade da empresa. Em caso de dúvidas, consulte a sua contabilidade.