Autor do artigo: JoaoValle.sup.pack

Férias na terceira fase do e-Social

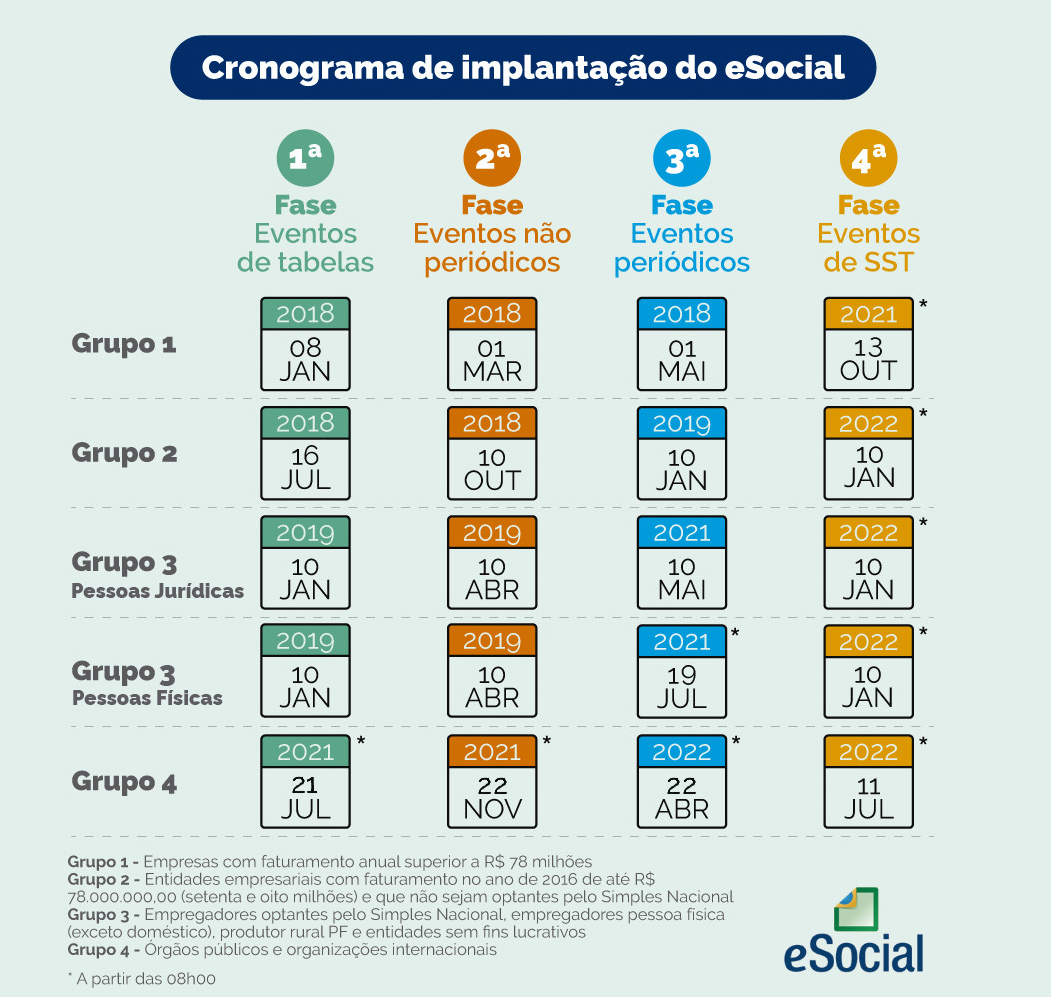

Com a publicação da Portaria Conjunta nº 76/2020 publicada em 23/10/2020 (se quiser ler na íntegra, Clique Aqui), as empresas do Grupo 3 passam a ser obrigadas a enviar a Terceira Fase do e-Social a partir das 8h do dia 10 de maio de 2021.

Sendo assim, a partir desta data, as férias não só irão precisar enviar os evento S-2230 de afastamento, mas também será necessário enviar as informações de Remunerações e Pagamentos nos eventos S-1200 e S-1210 respectivamente.

Como serão gerados os eventos e enviados?

Ao concluir o Processo de Férias, o sistema irá gerar na Central e-Social os eventos:

- S-2230 com os dados do afastamento de Férias que irá ficar em Agendamentos até a data de envio;

- S-1200 com as remunerações das Férias na referência de gozo, respeitando a proporcionalidade aos dias de férias gozados, este ficando em Remunerações e Pagamentos;

- S-1210 com o valor líquido na referência de pagamento das Férias, este também em Remunerações e Pagamentos.

E quanto ao envio?

- S-2230 estará em Agendamentos aguardando o envio automático pelo sistema, ou caso já esteja dentro do período de gozo das Férias, o sistema irá enviar o evento automaticamente já em Andamentos dos envios;

- S-1200deve ser enviado até o dia 15 do mês subsequente ao mês de referência do evento, em Remunerações e Pagamentos;

- S-1210deve ser enviado logo após o envio de seu respectivoS-1200 e antes de enviar o S-1299.

O S-1200 e S-1210 devem ser enviados apenas após todos os processamentos do mês terem sido concluídos. Ou seja, caso o funcionário venha ter folha no mês, além das férias, deve ser enviado apenas após o processamento da folha no sistema para que não seja enviada as informações incompletas referente as remunerações e pagamentos do mês.

Clique Aqui caso queira saber mais sobre o envio dos eventos da 3ª Fase do e-Social e Clique Aqui para saber mais sobre a entrada do Terceiro Grupo na 3ª Fase.

Vamos relembrar os grupos?

- GRUPO 1 – Entidades empresariais com faturamento em 2016 superior a R$ 78 milhões;

- GRUPO 2 – Entidades empresariais com faturamento em 2016 igual ou inferior a R$ 78 milhões e que não eram optantes do Simples em 07/2018;

- GRUPO 3 – Empregadores optantes do Simples em 07/2018, empregadores pessoa física (exceto domésticos), produtores rurais PF, entidades sem fins lucrativos e MEI;*

- GRUPO 4 – Órgãos públicos e organizações internacionais.

O envio da 3ª fase para os empregadores pessoas físicas se inicia em 19/07/2021.*