Autor do artigo:Raissadiniz.sup.pack com a colaboração de: Meire.uca

Neste artigo mostraremos os registros do SPED ICMS conforme as diretrizes estabelecidas na Resolução Sefaz nº 578/2023

Apresentação:

- A resolução 578/2023 do RJ estabelece as diretrizes que os contribuintes substituídos devem seguir ao emitir notas fiscais e define a necessidade em apurar valores referentes ao ICMS, seja para complemento ou restituição, nas vendas ao consumidor final.

- Na substituição tributária, uma empresa antecipa o recolhimento do ICMS para toda a cadeia, baseado em um valor presumido de venda.

- Quando o valor real diverge do presumido, pode ocorrer a necessidade de complementar ou restituir o imposto, ajustando o valor a pagar conforme a venda ao consumidor final ou situações especiais, como perdas.

Registro C180 - Enquadramento das notas de entrada

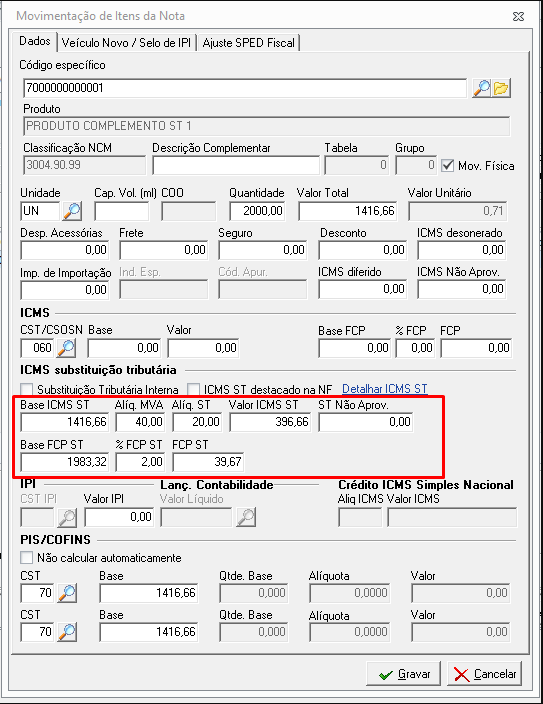

- O Registro C180 da EFD-ICMS/IPI - leva as Informações complementares das operações de entrada de mercadorias sujeitas à substituição tributária.

- O registro C180 será gerado para notas modelo 55, que forem importadas através do Importador NFE e importador SPED layout Alterdata com as respectivas configurações:

- Para verificar como importar as notas conforme a resolução Sefaz nº 578/2023 via XML, clique aqui.

- Para verificar como importar via Layout SPED Alterdata, clique aqui.

- Para verificar como importar as notas conforme a resolução Sefaz nº 578/2023 via XML, clique aqui.

- É necessário que no cadastro da nota de entrada os seguintes campos da aba Dados do item estejam preenchidos: "Base ICMS ST", "Alíquota ST", "Valor ICMS ST" ou "ST Não aproveitado". Além disso, será considerado o preenchimento dos campos relacionados ao FCP ST para os cálculos desse registro.

- Se os campos específicos necessários para o registro C180 não forem preenchidos na aba Dados do item, o sistema também verificará o preenchimento feito em "Detalhar ICMS ST", especialmente nos campos de base, alíquota e valor de "ICMS ST retido" e "FCP ST retido".

Registro C181- Enquadramento das Devoluções de Saídas com ST

- O Registro C181 da EFD-ICMS/IPI - Leva as informações complementares das operações de devolução de saídas de mercadorias sujeitas à substituição tributaria.

- Será gerado apenas para as notas modelo 55 de devolução, importadas pelo NFE ou Importador SPED Alterdata, onde o lançamento tenha um documento referenciado de uma nota que teve apuração do C185 ou do C180.

- É essencial que o CFOP da nota de entrada tenha o Tipo de devolução.

A nota de devolução na entrada deverá ter os mesmos itens da nota de saída que gerou o registro C185. Dessa forma, o sistema poderá gerar o registro C181 adequadamente no SPED.

Registro C185 - Enquadramento das notas de Saída com ST

- O Registro C185 da EFD-ICMS/IPI - Leva as informações complementares das operações de saída de mercadorias sujeitas à substituição tributaria;

- O registro C185 será gerado para notas modelo 55 e 65, que forem importadas através do importador NFE e importador SPED layout Alterdata;

- Se a nota for modelo 55, o CFOP deverá ser o 5405, ou a nota deverá estar marcada com a opção de "Consumidor final". Para notas modelo 65, qualquer CFOP entrará no cálculo;

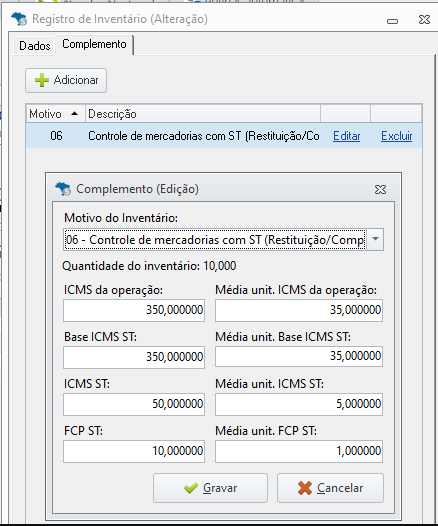

- O item vinculado a nota precisa ter valor de ICMS Efetivo e ser igual ao item da nota de entrada que tenha gerado o registro C180, ou movimento de inventário do mês anterior com H030 e o motivo "06";

- No movimento de inventário do mês anterior, os campos de média devem ser preenchidos para o mesmo produto da nota de saída, garantindo assim o vínculo necessário para o controle fiscal e de Estoque;

- Os valores de média do movimento de inventário, poderão ser importados por meio de planilha Excel, foram inseridas novas colunas para facilitar o preenchimento, como, por exemplo, MEDIA UNIT. ICMS OPERAÇÃO e MEDIA UNIT. FECP ST-COMPLEMENTO;

Para mais informações de como importar o inventário através da planilha Excel, Clique aqui.

É necessário haver uma nota de entrada que gere o registro C180 e/ou um movimento no inventário do mês anterior, com o motivo de inventário "06" com os campos de média preenchidos para o mesmo produto da nota de saída que gerará o registro C185.

Registro C186 - Enquadramento das Devoluções de Entradas com ST

- Registro C186 da EFD-ICMS/IPI - Leva Informações complementares das operações de devolução de entradas de mercadorias sujeitas à substituição tributária.

- O registro C186 seja gerado para notas modelo 55 e 65, que foram importadas através do importador NFE e importador SPED layout Alterdata.

- CFOP da Nota de Saída: Deve ser configurado como tipo de devolução.

- Nota de Entrada a ser Devolvida: Deve ter gerado um registro C180.

- Aba "Documento Referenciado": Todos os campos devem ser preenchidos corretamente.

- Nota de Devolução na Saída: Deve conter os mesmos itens da nota de entrada original que gerou o registro C180.

Registro 1255 - Informações consolidadas de saldos por motivo

- Registro 1255 da EFD-ICMS/IPI - Leva as informações consolidadas de saldos de restituição, ressarcimento e complementação do ICMS por motivo.

- Para o preenchimento do 1255, o sistema utiliza os valores informados nos registros C181 e C185. Esses códigos são fundamentais para garantir a correta geração e preenchimento do registro 1255.

- Códigos de Motivo Associados

Notas de Saída (Registro C185): RJ000, RJ100 e RJ300

Notas de Devolução (Registro C181): RJ500, RJ600 e RJ800

- RJ000 e RJ500: São utilizados quando o valor de restituição e complemento é igual a zero.

- RJ100 e RJ800: São utilizados quando têm valor a ser restituído.

- RJ300 e RJ600: São utilizados quando têm valor complementar.

- Para o cálculo desses valores, o sistema considera o valor a restituir ou a complementar, e multiplica pela quantidade de itens do C181 e/ou C185 individualmente. Após isso soma os valores.

Exemplo:

Lançamento do RJ100 no C185:

- Quantidade do produto XX = 25, Valor a restituir de ICMS ST com FCP ST do produto XX = 11,25

- Quantidade do produto YY = 2, Valor a restituir de ICMS ST com FCP ST do produto YY = 5,40

Valor lançado para o RJ100 no 1255:

- 25 * 11,25 = 281,25

- 2 * 5,40 = 10,8

- 281,25 + 10,80 = 292,05

- Portanto, o valor a restituir desse RJ100 no 1255 será de 292,05. O mesmo cálculo é feito para todos os códigos de motivo movimentados no C185 e C181.

Registro 1250 - Informações consolidadas de saldos por Restituição

- Registro 1250 da EFD-ICMS/IPI - Leva as informações consolidadas de saldos de restituição, ressarcimento e complementação do ICMS.

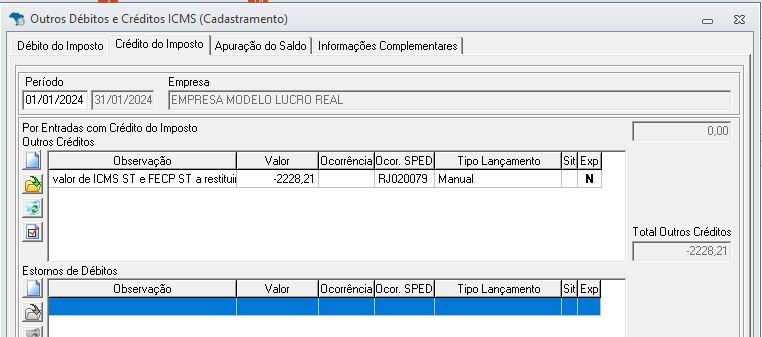

- Para o preenchimento do registro 1250, o sistema considera os valores registrados nos registros 1255, pois esse registro é um totalizador dele.

- Se o valor de ICMS ST com FCP ST a restituir, for maior que o valor ICMS ST com FCP ST a complementar, o sistema fará o cálculo de um menos o outro para encontrar o valor que será lançado em Outros débitos e créditos de ICMS> Outros créditos, conforme o exemplo abaixo.

- RJ100: ICMS ST com FCP ST a restituir: 4.545,3

- RJ800: ICMS ST com FCP ST a restituir: 1.616,84

- RJ300: ICMS ST com FCP ST a complementar: 2.374,95

- RJ600: ICMS ST com FCP ST a complementar: 1.558,98

ICMS ST com FCP ST a restituir: 4.545,30 + 1.616,84 = 6.162,14

ICMS ST com FCP ST a complementar: 2.374,95 + 1.558,98 = 3.933,93

Crédito = 6.162,14 - 3.933,93 = 2.228,21

Valor a complementar - Débito especial

- Se o valor de ICMS ST com FCP ST a complementar, for maior que o valor ICMS ST com FCP ST a restituir, o sistema irá calcular quanto deverá ser lançado de ICMS ST a complementar, e quanto será de FCP a complementar conforme o exemplo abaixo.

- RJ100: ICMS ST com FCP ST a restituir: 100,00, FCP ST a restituir: 20,00

- RJ300: ICMS ST com FCP ST a complementar: 726,00, FCP ST a complementar: 80,17

- ICMS ST a complementar

- ICMS ST com FCP ST a complementar: 726,00

- ICMS ST com FCP ST a restituir: 100,00

Cálculo: 726,00 - 100,00 = 626,00 (Como o FCP está incluído nesse valor, ele deve ser abatido para separar o valor de ICMS)

- FCP ST a complementar: 100,17

- FCP ST a restituir: 20,00

- Cálculo: 100,17 - 200,00 = 80,17

Valor total de ICMS a complementar: 626,00 - 80,17 = 545,83

- FCP ST a complementar

- FCP ST a complementar: 100,17

- FCP ST a restituir: 20,00

Cálculo: 100,17 - 200,00 = 80,17