Autor do artigo: DanFerreira.sup.pack

Neste artigo, veremos a importação das notas fiscais conforme as diretrizes estabelecidas na Resolução SEFAZ nº 578/2023.

O que mudou

Através da Resolução SEFAZ nº 578/2023, foram regulamentados os procedimentos relativos ao complemento e à restituição do ICMS-ST aplicáveis ao contribuinte substituído.

- Na Resolução 578/2023 da SEFAZ RJ, são estipulados os procedimentos que o contribuinte substituído deve realizar na emissão de notas fiscais, bem como quando deve apurar os valores a complementar ou a restituir referentes ao ICMS nas vendas ao consumidor final.

Para saber mais sobre a resolução Sefaz nº 578/2023, clique aqui!

Configurações da empresa

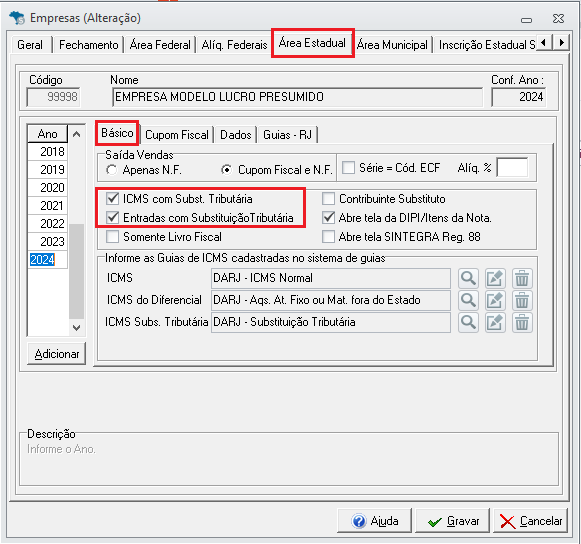

Para a geração do SPED ICMS, conforme a Resolução SEFAZ nº 578/2023, será necessário realizar algumas configurações cadastrais. Para isso:

- Acesse a aba Cadastros > Empresas;

- Selecione a empresa em questão;

- Entre na aba Área Estadual > sub aba Básico;

- Marque as opções ICMS com Subst. Tributária e Entradas com Substituição Tributária;

- Entre na sub aba Dados;

- Marque a opção Tributária ICMS ST - Resolução 578;

- Feito isso, clique em Gravar.

Para saber como importar as notas via XML, clique aqui!

Informações necessárias

A empresa deverá apurar o ICMS normal e ser do Estado do Rio de Janeiro (RJ).

Tags necessárias:

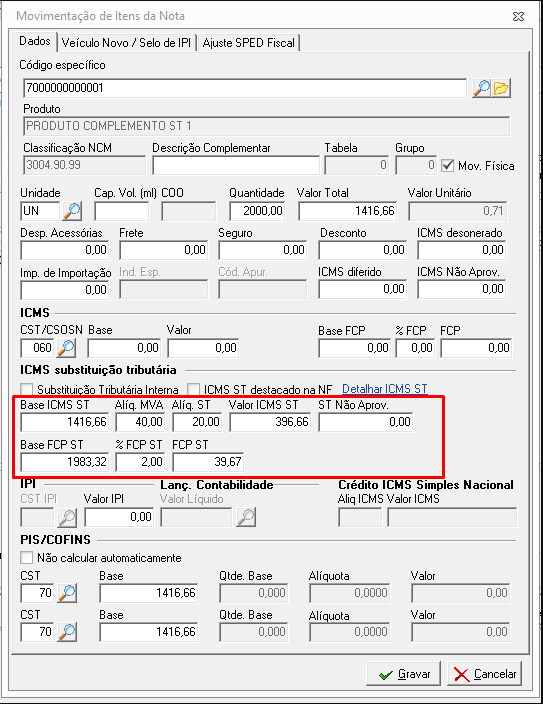

- Item da nota

<ST>: valor nos campos Base ICMS ST, Aliq. ST e ICMS ST ou ICMS ST não aproveitado. - Item da nota

<ST_RET>: Base ST, Alíquota ou ST retido dos agrupamentos ICMS ST Retido em Detalhar ICMS ST.

É necessário que, no cadastro da nota de entrada, os seguintes campos da aba Dados do item estejam preenchidos: Base ICMS ST, Alíquota ST, Valor ICMS ST ou ST Não aproveitado. Além disso, será considerado o preenchimento dos campos relacionados ao FCP ST para os cálculos desse registro.

Se os campos específicos necessários para o registro C180 não forem preenchidos na aba Dados do item, o sistema também verificará o preenchimento feito em Detalhar ICMS ST, especialmente nos campos de base, alíquota e valor de ICMS ST retido e FCP ST retido.

Quando a venda for para um consumidor final (varejista para consumidor final), os campos obrigatórios conforme a resolução na nota fiscal são:

- vBCEfet: Valor da base de cálculo do ICMS efetivo.

- pICMSEfet: Alíquota do ICMS efetivo.

- vICMSEfet: Valor do ICMS efetivo.

Além disso, se houver redução de base de cálculo, é necessário preencher o campo:

- pRedBCEfet: Percentual de redução da base de cálculo do ICMS efetivo.

Quando a venda for para um contribuinte do ICMS, os campos obrigatórios conforme a resolução na nota fiscal são:

- vBCSTRet: Valor da base de cálculo do ICMS Substituição Tributária retido.

- vICMSSubstituto: Valor do ICMS Substituto.

- vICMSSTRet: Valor do ICMS Substituição Tributária retido por antecipação.

- O campo Situação do documento deve ser diferente de 02, 03, 04 ou 05.

- O Tipo do CFOP da nota deve ser diferente de Devolução.