O Difal é uma forma de garantir que parte da arrecadação de impostos sobre uma transação interestadual seja direcionada para o estado de destino da mercadoria, contribuindo para uma distribuição mais equilibrada das receitas tributárias entre os estados brasileiros.

O convênio do ICMS 93, diz que a fórmula para o cálculo deve ser:

ICMS origem = BC x ALQ interestadual ICMS destino/DIFAL = [BC x ALQ intra] - ICMS origem |

|---|

Porém, existem duas possibilidades de calcular o DIFAL: Por dentro ou Por fora! Vamos aprender?

Como saber qual dos cálculos utilizar?

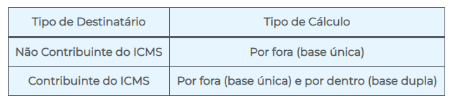

É essencial que a contabilidade aponte os dados fiscais da empresa, pois cada estabelecimento atua de maneira única, se enquadra em um regime tributário específico e movimenta suas mercadorias de forma particular. Verifique o requisito indicado no convênio ICMS sobre o tipo de destinatário e o cálculo a ser aplicado para determinar a base de cálculo do DIFAL, conforme a imagem abaixo.

Então, para saber qual cálculo utilizar, verifique com sua contabilidade. Ela vai analisar o destinatário das mercadorias e apontar o tipo de cálculo adequado para sua situação.

Exemplo prático

Pense na seguinte movimentação interestadual para consumidor final (não contribuinte do ICMS):

Alíquota ICMS Interestadual = 12% Alíquota ICMS Interna = 18% O cálculo aqui será Por Fora (base única)! |

|---|

- Descobrir a base de cálculo e o valor do ICMS na operação:

Fórmula: ICMS origem = BC x ALQ interestadual

ICMS origem= R$ 1.000,00 x 12% = R$ 120,00

Descobrir o valor do DIFAL:

DIFAL = [BC x ALQ intra] - ICMS origem

DIFAL= [1000 * 18%] - 120,00 = R$ 60,00

Mas e se a operação for para contribuinte do ICMS?

Primeiro é preciso verificar com a contabilidade se o cálculo será por meio de base única ou base dupla. Supondo que nesse caso, a instrução foi para base dupla, veja como fica:

Alíquota ICMS Interestadual = 12% Alíquota ICMS Interna = 18% O cálculo aqui será Por Dentro (base dupla)! |

|---|

- Descobrir a base de cálculo e o valor do ICMS na operação:

Fórmula: ICMS origem = BC x ALQ interestadual

ICMS origem= R$ 1.000,00 x 12% = R$ 120,00

Excluir o valor do ICMS Interestadual embutido no valor da operação:

Fórmula: Base de cálculo 1 = Valor da Operação – ICMS interestadual

Base de cálculo 1 = R$ 1.000,00 – R$ 120,00

Base de cálculo 1 = R$ 880,00Calcular a base de cálculo 2:

Fórmula: Base de cálculo 2 = Base de cálculo 1 / (1 – Alíquota Interna)

Base de cálculo 2 = R$ 880,00 / (1 – 18%)

Base de cálculo 2 = R$ 880,00 / (1 – 0,18)

Base de cálculo 2 = R$ 880,00 / 0,82

Base de cálculo 2 = R$ 1.073,17Calcular ICMS Interno:

Fórmula: ICMS Interno = Base de cálculo 2 x Alíquota Interna

ICMS Interno = R$ 1.073,17 x 18%

ICMS Interno = R$ 193,17Calcular o valor DIFAL:

Na última etapa do cálculo, é necessário extrair a diferença entre os valores de ICMS Interno e ICMS Interestadual, para ser encontrado o real valor final do DIFAL.

Fórmula: DIFAL = ICMS Interno – ICMS Interestadual

DIFAL = R$ 193,17 – R$ 120,00

DIFAL = R$ 73,17

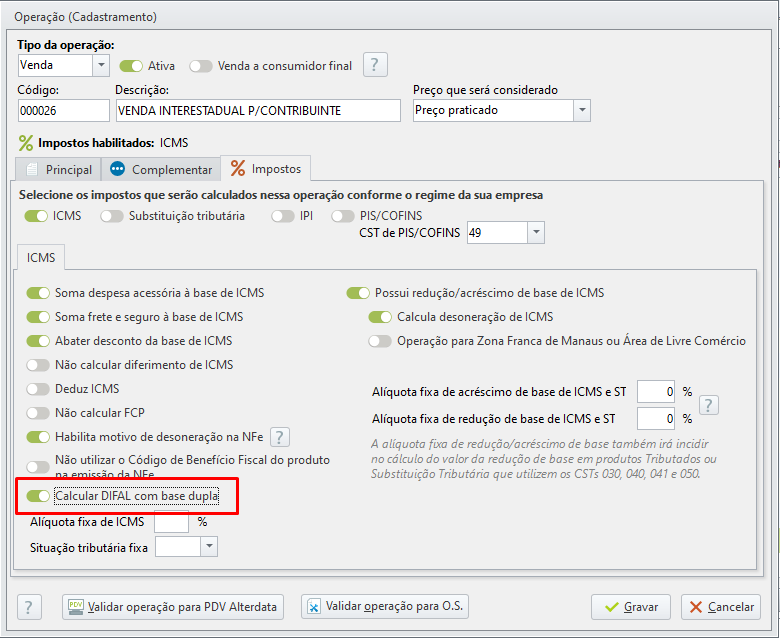

No sistema Shop

No cadastro de operações, que fica em: Produtos e serviços >> Fiscais >> Operações, se faz necessário marcar a opção "Calcular DIFAL com base dupla" na operação utilizada para movimentar os itens.

Caso a operação já tenha sido utilizada anteriormente, não será possível editá-la! Para resolver, basta duplicá-la e realizar a marcação da opção acima. E não esqueça de inativar a operação anterior!

Se quiser entender melhor a aplicação para empresas do Simples, acesse esse artigo!

Para saber mais sobre DIFAL e as configurações necessárias no sistema Shop, clique nos links a seguir: Clique aqui e Aqui também!