O que é?

Difal é a diferença de alíquota do ICMS que visa tornar essa arrecadação mais justa entre os estados. O principal motivador da mudança do Difal foi o aumento das compras via internet, que antes geravam arrecadação apenas para o estado de origem do produto ou mercadoria. Mas a partir de 2015, começou a haver a partilha dessa alíquota, contribuindo para uma divisão tributária mais coerente.

Pense comigo: João gosta muito de um "mercado livre" e hoje decidiu comprar um tênis novo para academia. João mora em Sergipe e o tênis que ele está comprando on-line sai de São Paulo, quem fica com o ICMS? São Paulo! E o que Sergipe ganha? graças ao DIFAL, hoje Sergipe ganha a diferença de alíquotas de SP para SE. Sem o DIFAL o estado que esta recebendo a mercadoria também ganha uma fatia do imposto, que antes não era devido, porque o cliente final é não contribuinte do ICMS.

Mas e se o cliente que está comprando a mercadoria for contribuinte do ICMS? ![]()

Se a venda ocorrer entre dois contribuintes do ICMS, a diferença deve ser paga pela empresa que está comprando o produto ou serviço (estado de destino).

A EMENDA CONSTITUCIONAL Nº 87 detalha essa informação.

Como é feito o recolhimento?

O recolhimento do DIFAL é feito através da GNRE (Guia Nacional de Recolhimento de Tributos Estaduais) ou outro documento de arrecadação, de acordo com a legislação da UF de destino.

O convênio diz que esse documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito da mercadoria, Ou seja, o DIFAL deve ser pago antes de a mercadoria chegar ao seu destino.

E o caso do João?

Dê uma olhada neste exemplo do João: Imagine que o tênis para academia que ele comprou tenha custado R$ 200,00. Quanto cada estado receberá por esta movimentação?

Já sabemos que João é Não Contribuinte do ICMS, então a regra que se aplica é: 100% da diferença entre alíquotas será paga ao Estado de destino da nota (SE) pela empresa remetente. ![]()

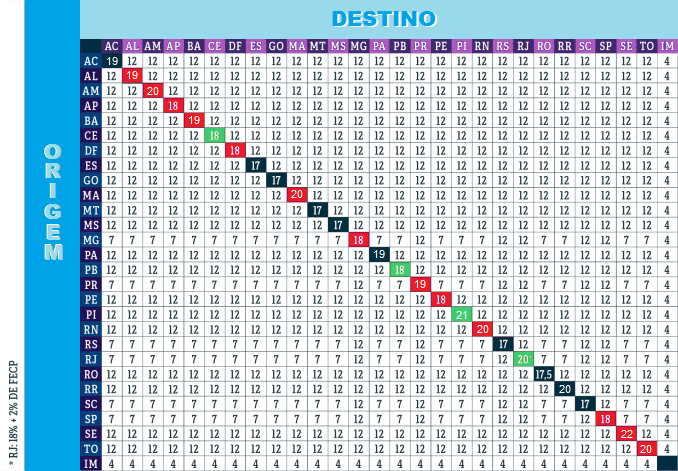

Com base na tabela de ICMS vigente, quais seriam as alíquotas utilizadas nessa situação?

- Alíquota de ICMS interestadual: SP >>> SE;

- Alíquota interna da UF de destino: SE.

Conforme a tabela acima, a alíquota interestadual nesse caso é 7% e a alíquota interna de Sergipe é 22%.

Cálculo

O convênio do ICMS 93, diz que a fórmula para o cálculo deve ser:

ICMS origem = BC x ALQ inter

ICMS destino = [BC x ALQ intra] - ICMS origem

Aplicando ao caso do João, fica:

| ICMS origem (SP) = 200 * 7% >>> R$ 14,00 |

|---|

| ICMS destino (SE) = [200 * 22%] - 14 >>> R$ 30,00 |

|---|

São Paulo arrecadou R$ 14,00 e Sergipe R$ 30,00