No Brasil, o ICMS Substituição Tributária (ICMS-ST) visa antecipar a arrecadação do imposto nas operações subsequentes. Alguns estados adotam a regra de calcular o ICMS-ST com base na maior entre a Margem de Valor Agregado (MVA) e a Pauta Fiscal, garantindo maior precisão no recolhimento. Quando o valor da MVA for inferior à Pauta Fiscal, utiliza-se a pauta como base de cálculo. Essa abordagem assegura que o imposto seja calculado de forma justa e evita a subvalorização, promovendo conformidade tributária e facilitando a apuração correta pelos contribuintes.

Índice

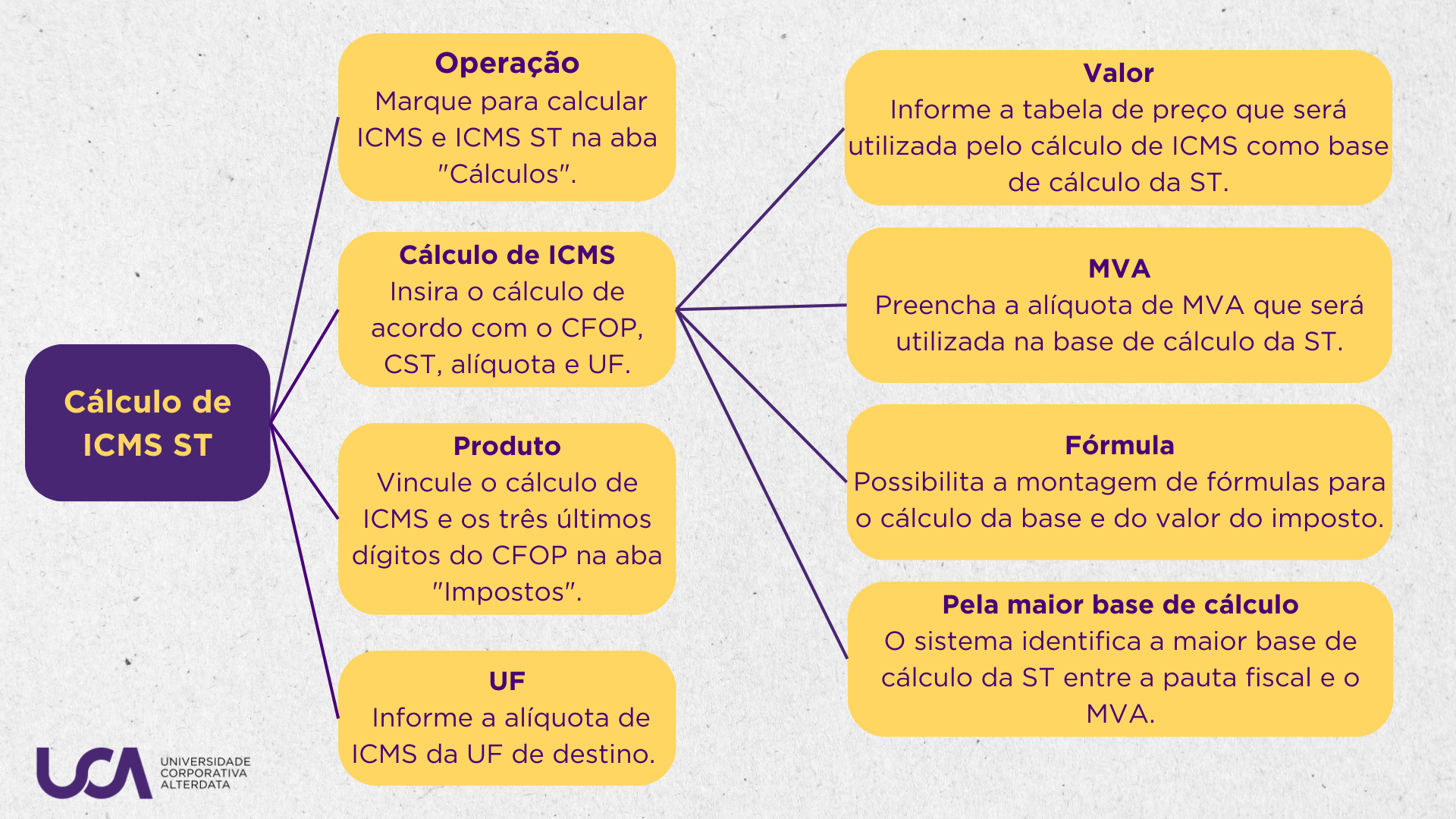

Identificação Automática da Maior Base de Cálculo

Ao realizar o lançamento, o sistema identifica automaticamente a maior base de cálculo para a substituição tributária entre a Pauta Fiscal e a Margem de Valor Agregado (MVA).

| A base da pauta fiscal é o valor da tabela de preço configurada. |

|---|

A base pela modalidade MVA é o valor unitário da venda acrescido do percentual de MVA e outras possíveis incidências configuráveis no sistema. |

Configurações no Sistema

Para que essa funcionalidade seja ativada, siga os passos abaixo:

- Acesse o Configurador do Bimer.

- Navegue até a aba Estoque, no menu Tributos, e clique em Cálculo de ICMS.

- Configure os seguintes campos:

- UF de origem e destino

- CFOP

- Código de Situação Tributária (CST)

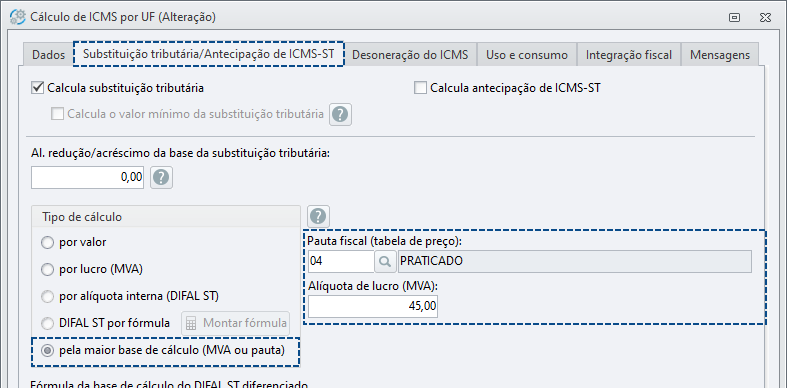

- Na aba Substituição Tributária / Antecipação de ICMS ST, marque a opção Calcula Substituição Tributária.

- No campo Tipo de cálculo, selecione Pela maior base de cálculo (MVA ou Pauta).

Após essa configuração, o sistema habilita os campos para preenchimento da tabela de preços a ser utilizada pela Pauta Fiscal e a alíquota de MVA, garantindo que o cálculo do ICMS-ST seja feito de acordo com a maior base de cálculo entre os dois critérios.

Ao fazer o lançamento, o sistema identifica a maior base para cálculo da substituição tributária entre a pauta fiscal e MVA.

Atenção! A opção de "pela maior base de cálculo (MVA ou pauta)" só será apresentada no sistema se o CFOP utilizado no cálculo for um CFOP de venda, já que nesse momento a mercadoria está sendo repassada para o consumidor final, ou seja, está encerrando sua cadeia de circulação.

Comportamento do sistema

Ao realizar esta configuração, o sistema verifica qual é a maior base de cálculo da substituição tributária: a Pauta Fiscal ou o MVA. Veja os seguintes exemplos:

1. A maior base de cálculo pela pauta fiscal:

Considere uma venda interna no estado da Bahia com os seguintes dados para exemplo do cálculo:

Valor do produto: R$ 75,00

Alíquota interna da BA: 18%

Alíquota interestadual de BA para BA: 18%

Pauta fiscal (tabela de preço): R$ 100,00

Alíquota de lucro (MVA): 30%

. Fórmula utilizada para encontrar a base de ST pelo MVA:

Base ST = Base de ICMS * (1 + Al. MVA)

Base ST = R$ 75,00 * (1 + 0,30)

Base ST = R$ 75,00 * 1,30

Base ST = R$ 97,50

Neste exemplo, a base utilizada para cálculo será a pauta fiscal (R$ 100,00) pois é maior que a base calculada pelo MVA (R$ 97,50):

Cálculo do ICMS próprio:

Valor do ICMS próprio = Base de ICMS * Alíquota interestadual de BA para BA

Valor do ICMS próprio = R$ 75,00 * 0,18

Valor do ICMS próprio = R$ 13,50

Cálculo do ICMS ST:

ICMS ST = Valor da pauta fiscal * Alíquota interna da BA - Valor do ICMS próprio

ICMS ST = R$ 100,00 * 0,18 - R$ 13,50

ICMS ST = R$ 18,00 - R$ 13,50

ICMS ST = R$ 4,50

Total da nota:

Valor total da NF = Valor dos produtos + ICMS ST

Valor total da NF = R$ 75,00 + R$ 4,50

Valor total da NF = R$ 79,50

2. A maior base de cálculo pela alíquota de lucro (MVA):

Considere uma venda interna no estado da Bahia com os seguintes dados para exemplo do cálculo:

Valor do produto: R$ 80,00

Alíquota interna da BA: 18%

Alíquota interestadual de BA para BA: 18%

Pauta fiscal (tabela de preço): R$ 100,00

Alíquota de lucro (MVA): 30%

Fórmula utilizada para encontrar a base de ST pelo MVA:

Base ST = Base de ICMS * (1 + Al. MVA)

Base ST = R$ 80,00 * (1 + 0,30)

Base ST = R$ 80,00 * 1,30

Base ST = R$ 104,00

Neste exemplo, será utilizada a base calculada pelo MVA (R$ 104,00) pois é maior que a pauta fiscal (R$ 100,00):

Cálculo do ICMS próprio:

Valor do ICMS próprio = Base de ICMS * Alíquota interestadual de BA para BA

Valor do ICMS próprio = R$ 80,00 * 0,18

Valor do ICMS próprio = R$ 14,40

Cálculo do ICMS ST:

ICMS ST = Base calculada pelo MVA * Alíquota interna da BA - Valor do ICMS próprio

ICMS ST = R$ 104,00 * 0,18 - R$ 14,40

ICMS ST = R$ 18,72 - R$ 14,40

ICMS ST = R$ 4,32

Total da nota:

Valor total da NF = Valor dos produtos + ICMS ST

Valor total da NF = R$ 80,00 + R$ 4,32

Valor total da NF = R$ 84,32

Relembrando as formas de cálculo de ST