A desoneração do ICMS é uma medida que busca incentivar setores específicos da economia, reduzindo a carga tributária sobre determinadas operações. Para regulamentar esse benefício, a Resolução nº 13/2019 da SEFAZ-RJ estabeleceu regras claras sobre o preenchimento de documentos fiscais eletrônicos (NF-e e NFC-e) e escrituração na EFD ICMS-IPI, visando garantir a transparência e o cumprimento das obrigações fiscais no estado do Rio de Janeiro.

Neste artigo, explicamos como configurar o Bimer para atender às exigências dessa resolução, detalhando os principais pontos relacionados ao cálculo e à emissão de documentos fiscais com desoneração de ICMS.

Índice

Objetivo

A Resolução nº 13, publicada pela SEFAZ do Rio de Janeiro em 14 de fevereiro de 2019, estabelece normas para procedimentos relacionados à desoneração do ICMS em documentos fiscais eletrônicos (NF-e e NFC-e) e na EFD ICMS-IPI.

Ela traz orientações específicas para empresas localizadas no estado do RJ, incluindo preenchimentos obrigatórios e restrições sobre códigos tributários em operações com desoneração.

Neste artigo, destacaremos três pontos principais:

- Preenchimento do campo "Valor do ICMS desonerado" nos documentos fiscais eletrônicos (XML da NF-e e NFC-e).

- Inclusão do Código de Benefício Fiscal nos produtos, obrigatório no XML desses documentos.

- Proibição do uso dos códigos 00 e 10 do Grupo de Tributação do ICMS em operações com desoneração.

A partir da versão 8.00.11, o Bimer já está preparado para atender às exigências da Resolução nº 13, desde que as configurações necessárias sejam realizadas.

Configurações

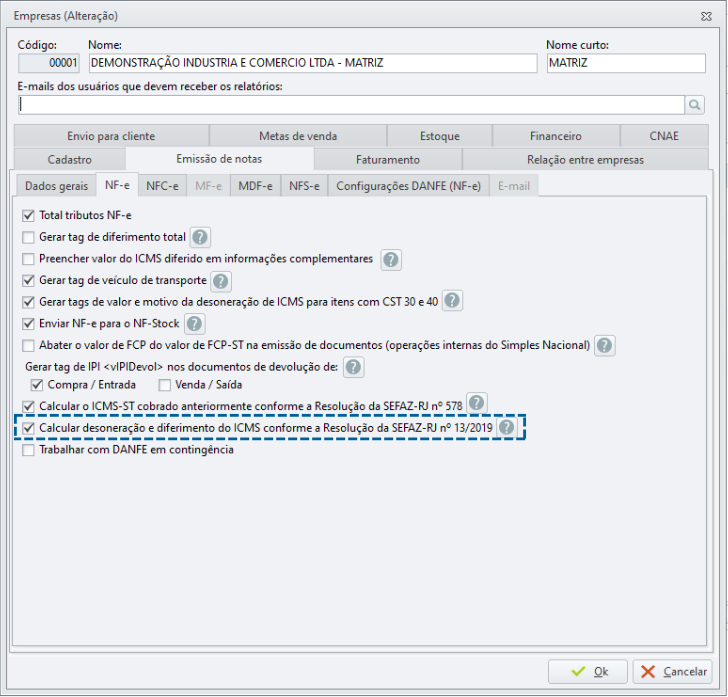

Cadastro da Empresa

- Acesse: Configurador Bimer > Geral > Empresa > Aba Emissão de Notas / NF-e.

- Ação: Marque a opção Calcular desoneração e diferimento do ICMS conforme a Resolução da SEFAZ-RJ nº 13/2019.

Atenção

Caso sua empresa seja do estado de Goiás, habilite a opção Calcular desoneração do ICMS conforme a Normativa GSE da SEFAZ-GO nº 1.563. Porém, lembre-se de que essa configuração só poderá ser ativada se a opção referente à SEFAZ-RJ estiver desmarcada.

Forma de cálculo ajustada pelo sistema:

Para CST 20 ou 70:

Valor do ICMS desonerado = Preço na Nota Fiscal * (1 - (Alíquota * (1 - Percentual de redução da BC))) / (1 - Alíquota) - Preço na Nota Fiscal- Para CST 30 ou 40 :

Valor do ICMS desonerado = (Preço na Nota Fiscal / (1 - Alíquota)) * Alíquota

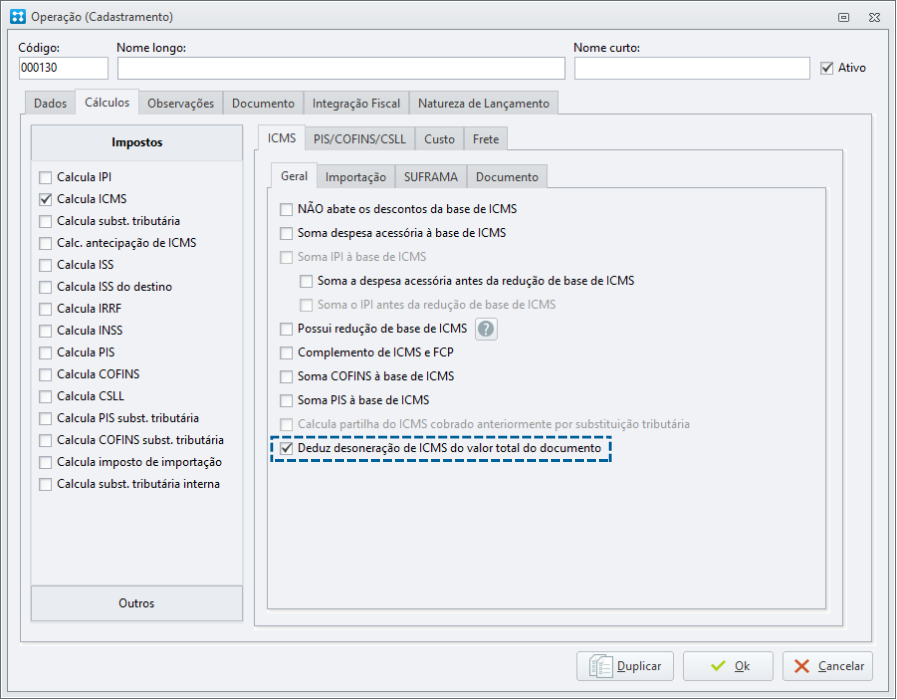

Cadastro da Operação

- Acesse: Configurador Bimer > Aba Estoque > Operação.

- Ação:

- Edite ou crie a operação desejada.

- Na aba Cálculos, selecione a aba ICMS.

- Na aba Geral, marque a opção Deduz desoneração de ICMS do valor total do documento se a empresa precisar que o valor desonerado seja abatido do total da nota.

Essa dedução já era prevista no Manual da NF-e 6.00, mas tornou-se obrigatória com a Resolução nº 13.

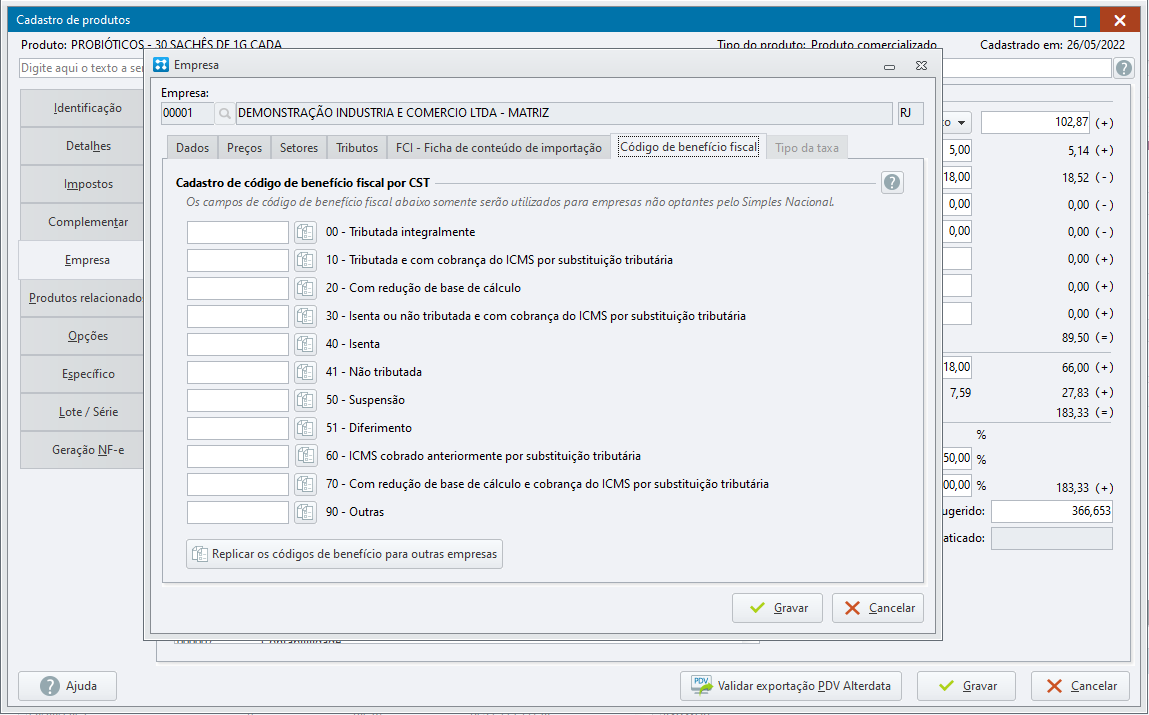

Cadastro de Produtos

- Acesse: Cadastro de Produtos > Aba Empresa.

- Ação:

- Edite o vínculo com a empresa desejada.

- Na aba Código de Benefício Fiscal, preencha o código correspondente ao CST utilizado.

O código de benefício fiscal é obrigatório no XML da NF-e / NFC-e em estados como o RJ. Caso não seja preenchido no cadastro do produto, deverá ser informado manualmente durante a emissão da nota.

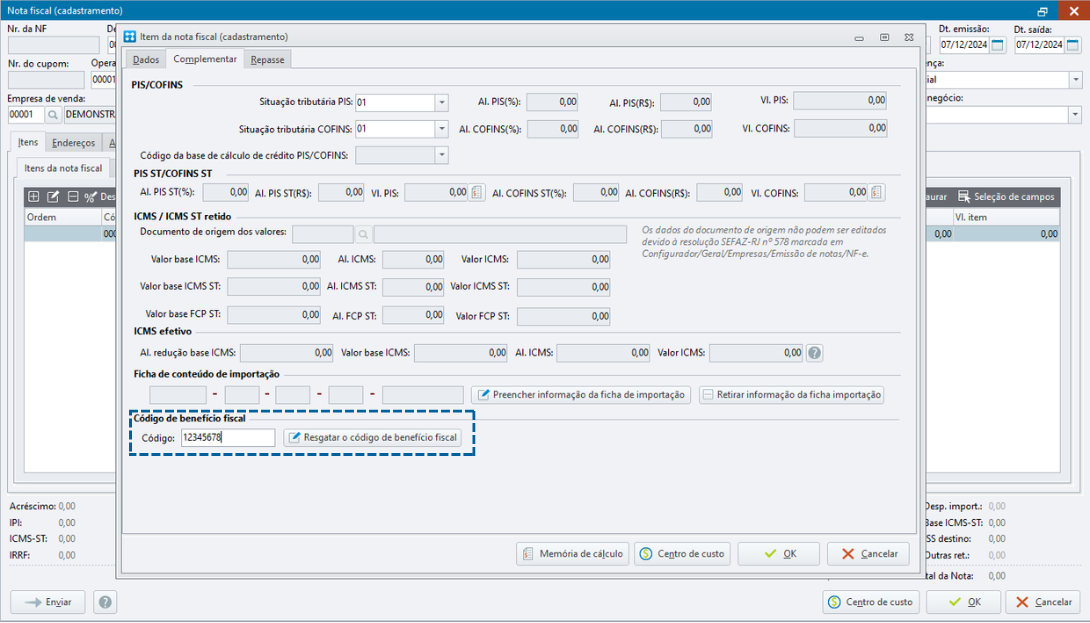

Faturamento

- Acesse: Módulo Faturamento → Aba Complementar no item da nota fiscal.

- Verifique: Se o campo Código de Benefício Fiscal está preenchido.

Se o código não tiver sido informado no cadastro do produto, ele virá em branco e deverá ser inserido manualmente. Esse campo estará disponível apenas se o CST do item for diferente de 00 ou 10.

O Código de Benefício Fiscal será preenchido na tag <cBenef> do XML da Nota Fiscal.

Considerações

Com essas configurações realizadas, o Bimer estará pronto para emitir NF-e e NFC-e em conformidade com a Resolução SEFAZ RJ nº 13/2019, garantindo o correto preenchimento dos dados e o cumprimento das normas fiscais.