C1675 - Como preencher a dedução do imposto referente a Lei Perse na Rotina Cálculo do Lucro Presumido

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar sobre como inserir a dedução referente a Lei PERSE na rotina Cálculo do Lucro Presumido.

Informações adicionais: A Lei 14.148/21 do Programa Emergencial de Retomada do Setor de Eventos (PERSE) foi estabelecida para compensar os efeitos das ações emergenciais da pandemia do COVID-19 aos profissionais do setor de eventos e turismo. Porque eles foram os primeiros afetados e os últimos a terem as suas atividades retomadas. E os benefícios previstos para essas empresas que aderiram ao PERSE, são:

- Redução a zero por 60 meses as alíquotas do IRPJ, CSLL, PIS e COFINS

- E a possibilidade de renegociação de dívidas tributárias e não tributárias, com até 70% no valor total e o prazo de até 145 meses para pagamento.

Resolução

Em virtude desta alteração legal, a rotina Lucro Presumido passa a permitir que os valores correspondentes a redução PERSE sejam informados nas fichas do IRPJ e da CSLL do Lucro Presumido.

Sendo assim, para que estes valores componham o cálculo dos impostos e sejam considerados no SPED ECF, considere:

Cálculo do Lucro Presumido

Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Calculo do Lucro Presumido

1 - Informe a empresa e o período desejado

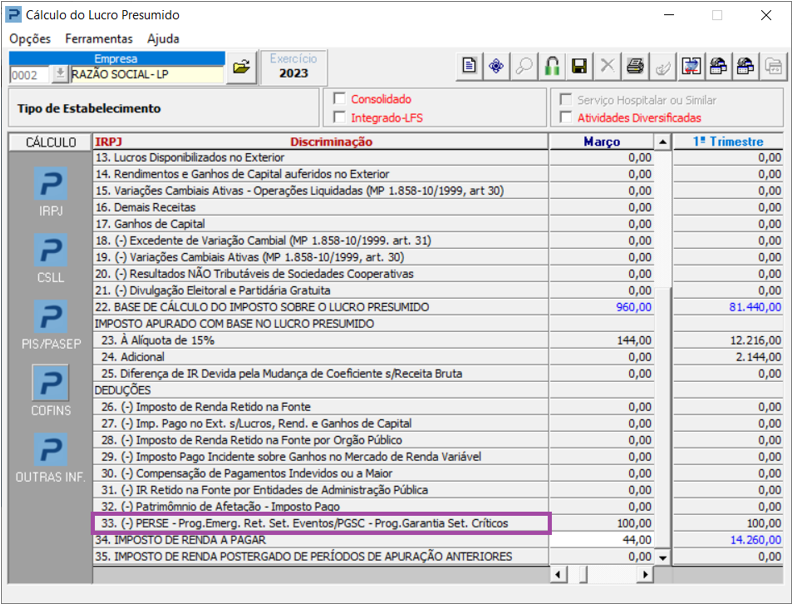

2 - Na ficha do “IRPJ” e informe os valores na linha com a denominação: 33 (-) PERSE- Prog. Emerg. Ret. Set. Eventos/PGSC - Prog. Garantia Set. Críticos.

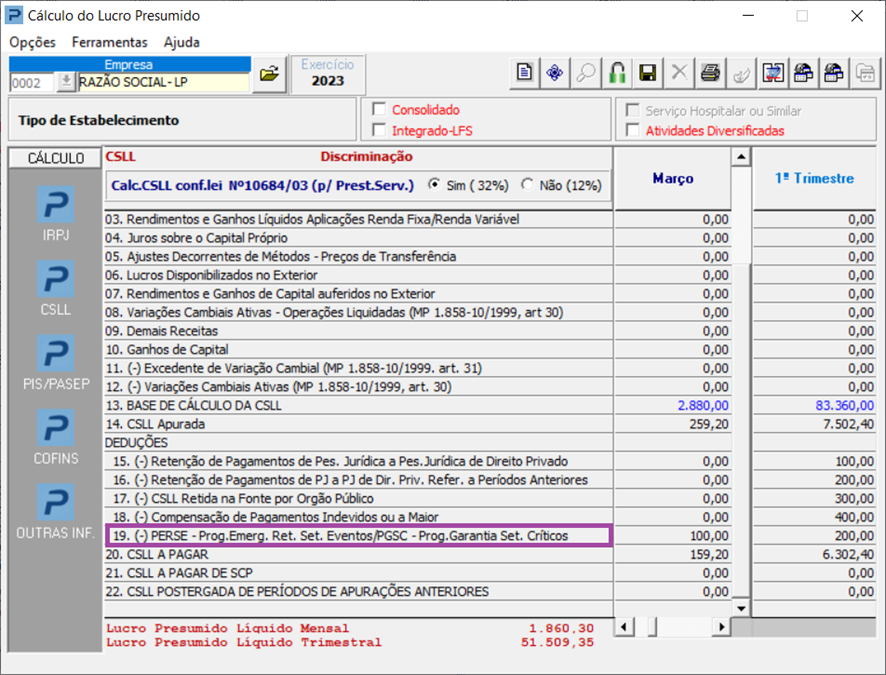

3- Logo após acesse a ficha “CSLL” e informe os valores na linha com a denominação: 19. (-) PERSE- Prog. Emerg. Ret. Set. Eventos/PGSC - Prog. Garantia Set. Críticos.

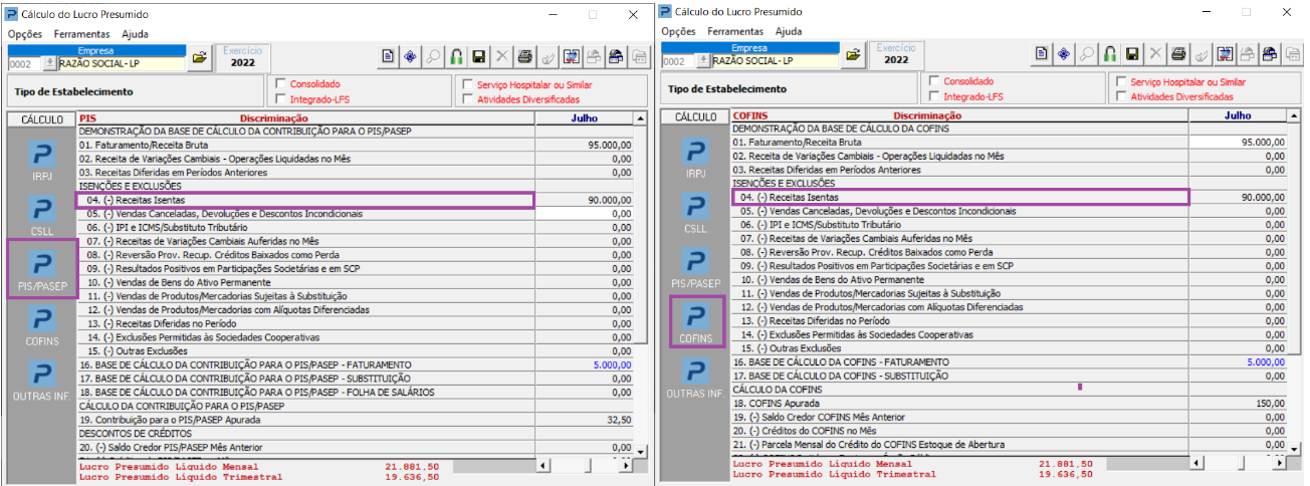

Observação: Existindo receitas e/ou produtos com alíquota zero e que se enquadram na Lei Perse, para o cálculo dos impostos PIS e COFINS,

informe esses valores na linha “4. (-) Receitas Isentas”, para que os impostos sejam apurados com essa redução.

SPED ECF

Acesse: Contábil > Contabilidade > Guias e Arquivos Magnéticos > SPED > SPED ECF

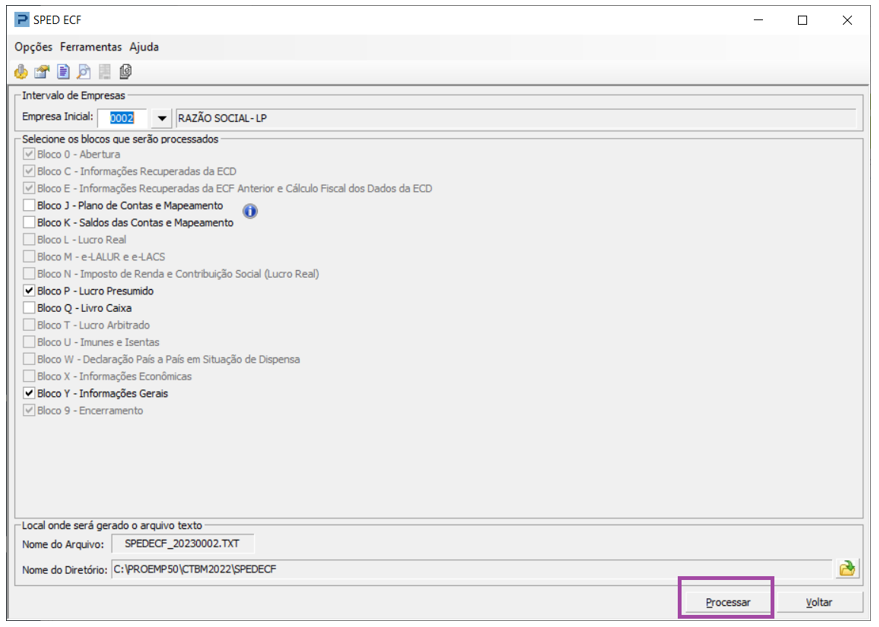

1- Informe a empresa e clique em Gerar arquivo

2- Selecione os blocos para geração do arquivo texto e acione o botão ‘Processar’.

Importante: Lucro Presumido – Bloco P

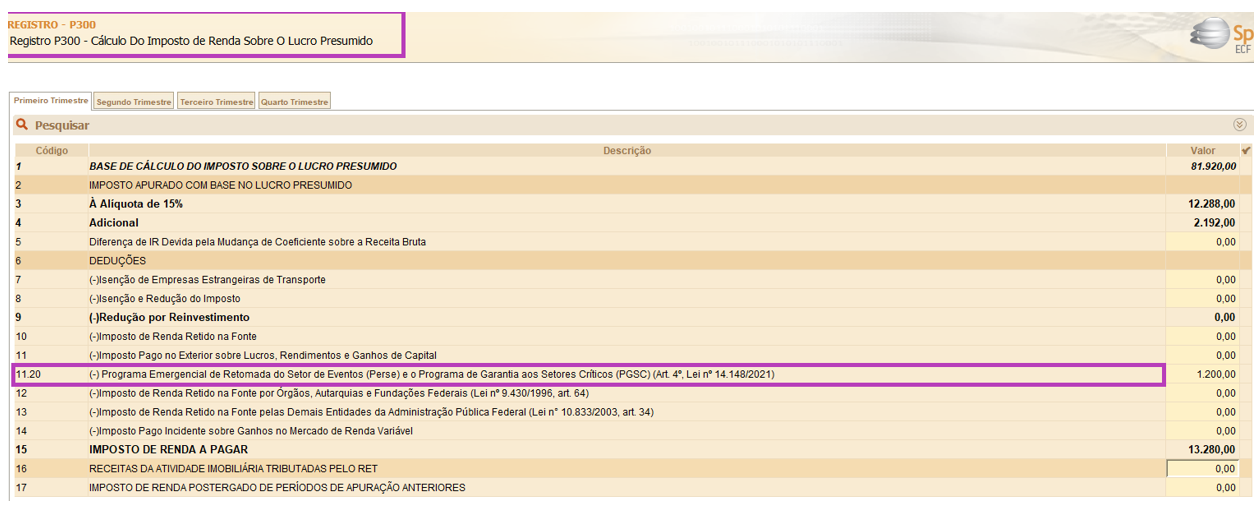

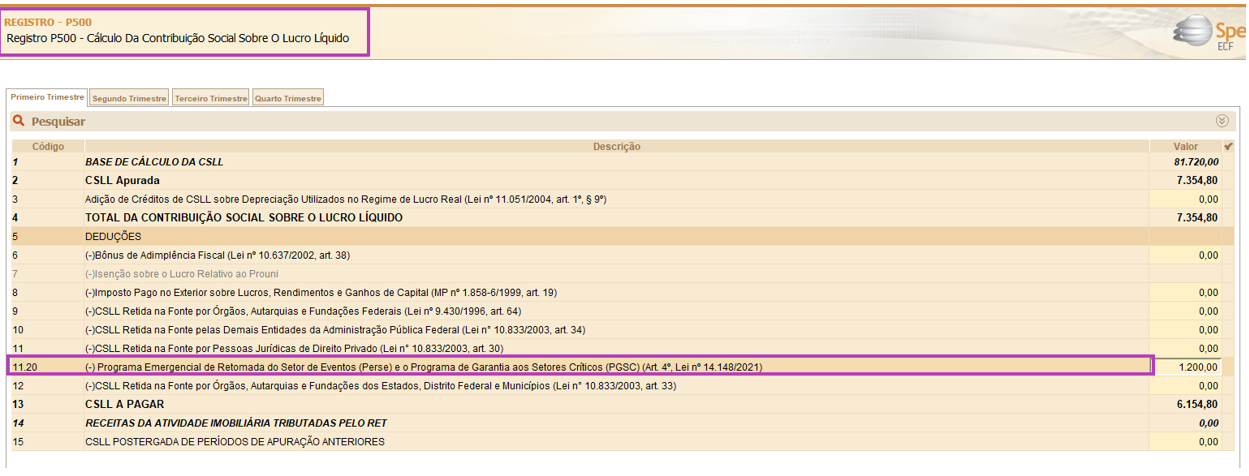

Será gerado nos registros P300 e P500 a linha “11.20 (-) Programa Emergencial de Retomada do Setor de Eventos (Perse) e o Programa de Garantia aos Setores Críticos (PGSC) (Art. 4º, Lei nº 14.148/2021)” conforme o valor informado no cálculo dos impostos IRPJ e CSLL.

3- Logo após valide o arquivo texto no validador da Receita Federal e confira as informações nos respectivos registros:

P300

P500

Observação: Para as empresas que já possuem guias emitidas em período anterior no exercício e precisem que esses valores estejam no cálculo e no SPED ECF, será necessário que:

- O período seja desbloqueado, através da rotina Bloqueio de Mês, acessando “Imposto de Renda de Pessoas Jurídicas/Processamentos”.

- Se o DARF (Guia) do período estiver baixado, seja cancelada a baixa deste DARF(Guia) através da rotina Baixa de Pagamento, acessando “Tributos/Tributos Federais”

- Seja excluído o DARF(Guia) através do botão “Excluir” na rotina “Cálculo do Lucro Presumido”

- Insere os valores nas linhas com a descrição (-) PERSE- Prog. Emerg. Ret. Set. Eventos/PGSC - Prog. Garantia Set. Crítico nas fichas do IRPJ e CSLL para obter a redução/isenção desses impostos.

- Acione o botão “Gravar”

- Refaça a “Emissão de DARF”(Guia)

- Realize novamente a Baixa do DARF

- Bloqueie o período

Com esses procedimentos terá as informações atualizadas nos cálculos dos impostos com a redução/redução PERSE.

Para auxilio nos processos citados acima clique nos links: