Motivo da ocorrência

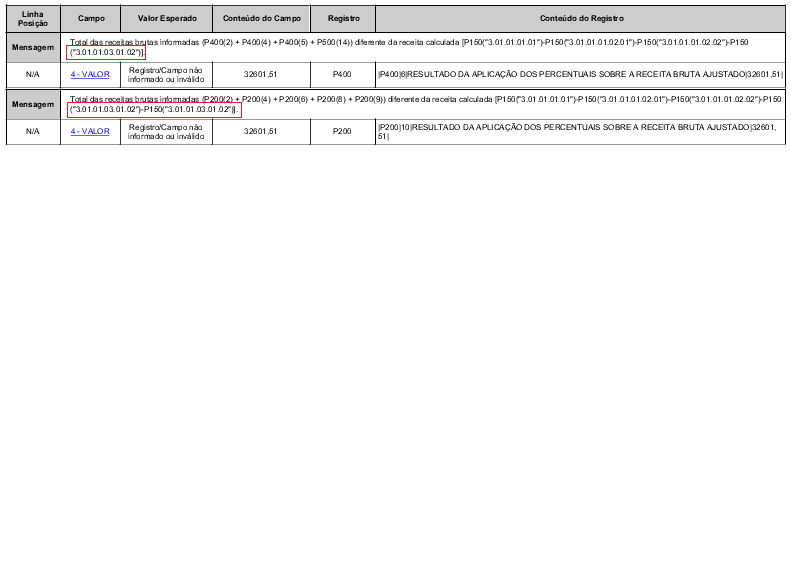

Ao validar a escrituração no PGE ocorre a mensagem Total das receitas brutas informadas (P200(2) + P200(4) + P200(6) + P200(8) + P200(9) +P300(16)

diferente da receita calculada [P150(3.01.01.01.01) - P150(3.01.01.01.02.01) - P150(3.01.01.01.02.02) - P150(3.01.01.03.01.02). Isso ocorre em empresas que revendem veículos usados, erros de inconsistência nas receitas costumam ocorrer em relação ao Custo das Mercadorias Revendidas (CMV)

Importante lembrar que o valor do registro P150 (Demonstração do Resultado) será montado pelo Vínculo referencial realizado no Alterdatapack (Wphd). Dúvidas de como conferir o vínculo referencial Clique aqui

Acesse o Manual da Receita federal para infomações mais detalhadas Clique aqui - Manual da ECF

Lançamento na conta de CMV - Revenda de veículos usados

Definir o CNAE correto é um passo crucial para empresas que revedem veículos usados, alguns códigos '4511-1/02', '4511-1/03' ou '4511-1/04'. Após a conferência, verifique se o lançamento abaixo existe na contabilidade da empresa. Para isso, deve haver uma conta específica de CMV (Custo da Mercadoria Vendida) em seu plano de contas para registrar e contabilizar a movimentação a seguir:

- Registro da venda de veículo usado

- Débito: Caixa/Bancos (se recebido à vista) ou Clientes (se a prazo)

- Crédito: Receita Bruta de Vendas de Veículos

- Baixa do estoque referente ao custo do veículo vendido

- Débito: Custo da Mercadoria Vendida (CMV)

- Crédito: Estoque de Veículos Usados

Os valores referentes à movimentação contábil de cada empresa são de caráter particular, e as informações apresentadas acima servem apenas para ilustrar e facilitar o entendimento.

Exemplo de calculo do CMV = Estoque Inicial + Compras - Estoque

Lançamento - Revenda de veículos (consignação)

Definir o CNAE correto é um passo crucial para empresas que revedem veículos por consignação, código 4512-9/02. Após a conferência, verifique se o lançamento abaixo existe na contabilidade da empresa. Como a empresa não adquire o veículo, ele não entra no seu estoque como uma "mercadoria" da empresa. Consequentemente, não há um Custo da Mercadoria Vendida (CMV) para registrar no entanto deve contabilizar a movimentação a seguir:

- Registro do recebimento do veículo usado para revenda (consignação)

- Débito: Estoque de terceiros (ativo circulante)

- Crédito: Conta de consignação (passivo circulante)

- Registro no estoque ao efetivar a venda do veículo usado para revenda (consignação)

- Débito: Estoque (ativo circulante)

- Crédito: Estoque de terceiros (ativo circulante)

- Registro da baixa da conta do credor por consignação

- Débito: Credor por consignação (passivo circulante)

- Crédito: Fornecedores (passivo circulante)

Os valores referentes à movimentação contábil de cada empresa são de caráter particular, e as informações apresentadas acima servem apenas para ilustrar e facilitar o entendimento.

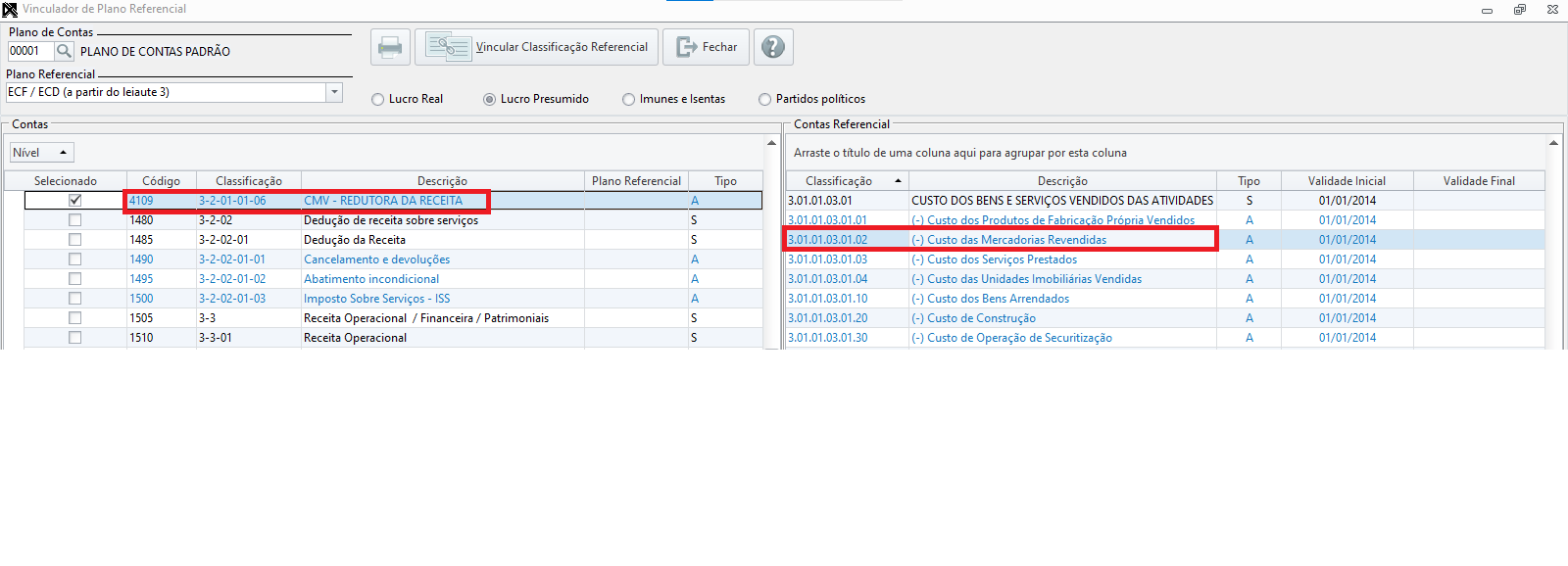

Vínculo referencial do Custo da Mercadoria Revendida - CMV

Para conferir o vínculo referencial da conta de CMV siga o passo a passo abaixo:

- Wphd - Manutenção - Vínculo do plano referencial.

- Informe o plano da empresa.

- Selecione o Plano Referencial - ECF / ECD (a partir do leiaute 3).

- Escolha o regime tributário - Carregando os dados.

- Localize a conta contábil de Custo das Mercadorias Vendidas CMV do seu Plano de contas.

- Selecione a conta correspondente do Plano referencial Custos das Mercadorias Revendidas (3.01.01.03.01.02).

As contas de resultado - receitas deve estar classificada no grupo da conta referencial 3.01.01.01.01, enquanto a conta de custos deve estar na referencial 3.01.01.03.01.02.