A1223-Lucro presumido não transporta crédito de IRPJ e CSSL para próximo período

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP).

Contexto: Este artigo contém informações para informações sobre o fato de o Lucro presumido não transportar crédito de IRPJ e CSSL para próximo período.

Informações Adicionais: Não se aplica.

Resolução

Tela da falha:

A rotina não executa o procedimento, visto que o próprio irpj da receita, não tem essa linha nos validadores do ecf e dctf, assim, caso tenha ficado crédito de um trimestre para ser utilizado por outro período, deve ser incluído de forma manual nas linhas de deduções.

Importante: é de responsabilidade do cliente onde informar esse crédito, visto que não foram encontradas linhas nos validadores da receita federal especificamente para essa finalidade.

Pergunta à receita:

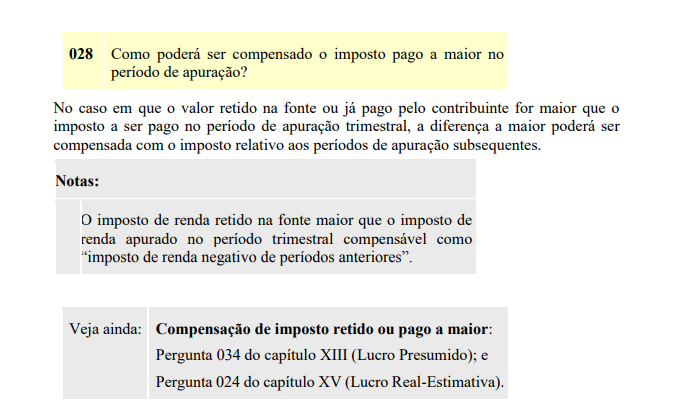

034- Como poderá ser compensado o imposto pago a maior no período de apuração?

No caso em que o valor retido na fonte ou já pago pelo contribuinte for maior que o imposto devido no período de apuração trimestral, a diferença a maior poderá ser compensada com o imposto relativo aos períodos de apuração subsequentes.

Notas: O imposto de renda retido na fonte maior que o imposto de renda apurado no período trimestral será compensável como “imposto de renda negativo de períodos anteriores”. Veja ainda: Compensação de imposto retido ou pago a maior: Pergunta 028 do capítulo XIV (Lucro Arbitrado); e Pergunta 024 do capítulo XV (Lucro Real-Estimativa). Normativo: RIR/2018, art. 599, parágrafo único.