Controle do Movimento Bancário

O controle bancário é um poderoso instrumento de gestão, que tem por finalidade inspecionar a movimentação das contas internas (contas caixas) e bancárias de sua empresa. Contribui, ainda, para a tomada de decisões acertadas e melhoria do fluxo financeiro. O controle bancário tem duas finalidades importantes:

• Confrontar os registros da empresa e os lançamentos gerados pelo banco, além de apurar as diferenças nos registros, se isso ocorrer;

• Gerar informações sobre os saldos bancários existentes, inclusive verificando se são suficientes para pagar os compromissos do dia.

Os valores mantidos nos bancos são considerados ativos líquidos, portanto exigem administração cuidadosa. Em primeiro lugar, no aspecto da segurança, porque os erros e as fraudes normalmente acontecem por falta ou falhas de controle, podendo causar danos (muitas vezes fatais) à vida da empresa. Em segundo lugar, o disponível reúne os meios com os quais as empresas saldam seus compromissos e realizam seus investimentos, portanto, estes controles devem ser rígidos.

Para ter um controle eficaz, é necessário fazer o registro diário de toda a movimentação bancária e apurar os saldos existentes. As contas bancárias devem ter registros individualizados para verificação dos saldos existentes em cada uma delas. Além disso, é preciso registrar todos os depósitos e créditos efetuados na conta da empresa, bem como todos os pagamentos feitos por meios bancários e demais valores debitados (tarifas bancárias, juros sobre saldo devedor, contas de energia, água e telefone, entre outras).

Conciliação Bancária

Conciliação bancária é a simples conferência das contas bancárias com o controle financeiro interno. Seu objetivo é verificar se está tudo correto no controle interno ou se há inconsistências de dados pois compara, harmoniza ou combina os extratos bancários com os controles internos (planilhas, relatórios, etc.) da empresa com o intuito de manter os saldos bancários registrados contabilmente refletindo com exatidão os valores disponíveis nas contas.

Conciliação Automática

A conciliação automática tem o objetivo de importar o extrato bancário e, através dele, realizar a conciliação com os movimentos do Bimer no módulo Disponível, facilitando e trazendo maior segurança para a empresa, já que todo o processo ficará automatizado sem qualquer interferência manual.

Conciliação Manual

A conciliação manual tem a mesma finalidade que a conciliação automática, todavia, a sua rotina terá uma interferência manual na qual será necessário lançar diariamente o saldo no banco.

Aplicação Automática

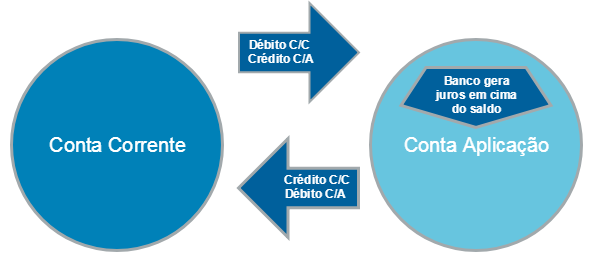

O conceito de aplicação automática é que o banco em períodos consecutivos ou não, realiza o débito de um determinado valor de sua conta bancária para transferir esse valor para uma conta de aplicação. Este valor é chamado valor de aplicação, o banco "investe" esse dinheiro em fundos de investimento (renda fixa, variável, etc.), obtendo retorno em juros e credita novamente na conta que foi debitada com o valor junto com os juros aplicados.

A diferença entre os juros que o banco repassa para a conta aplicação, nesse contexto, possui o termo em inglês " spread", que traduzido significa "margem" ou "lucro do banco".

- O valor de R$ 1.000,00 é aplicado com taxa de 1% ao mês;

- O banco investe nesse valor de R$ 1.000,00 em uma aplicação que renderá um total de 4,5% ao mês;

- O lucro do cliente será de 1% e o "spread" (lucro do banco) será de 3,5%;

- O dinheiro, neste período, ao voltar para a conta que foi debitada, virá com o valor de R$ 1.010,00.

O valor aplicado, a taxa de juros, o período em que o valor ficará retido e a periodicidade em que o dinheiro sairá da conta do cliente para a conta da aplicação, dependerá do contrato feito junto ao banco, ou seja, esses valores variam de situação pra situação. Pode ocorrer até mesmo de o processo ser feito em apenas uma conta, como é o caso da conta poupança cujo o valor rende juros, podendo sacar sempre que necessário.

Nesse cenário existem alguns termos utilizados pelo banco referente às movimentações:

- Resgate: É o movimento que debita um valor da Conta Aplicação e o credita na Conta Corrente;

- Aplicação de papéis: É o movimento que debita um valor da Conta Corrente e o credita na Conta Aplicação. Também é conhecido como Aplicação de rendimento ou Aplicação de fundos;

- Rendimento de aplicação: É o quanto que o valor na Conta Aplicação rendeu.

No sistema a ideia é similar, sendo que o mesmo para isto trabalhará com duas contas:

- Conta corrente (conta bancária): Nesse cenário esta conta é a conta que se cadastra normalmente no Configurador Bimer em Financeiro / Informações bancárias / Contas bancárias, ou seja, é a conta no banco do cliente que realiza as movimentações dos títulos a receber e a pagar.

- Conta de aplicação: Esta conta não é uma conta cadastrada no sistema, cada conta conta bancária cadastrada no sistema, quando trabalha com aplicação automática, o sistema começa a trabalhar internamente com dois saldos separados para aquela conta bancária. Um saldo é o saldo real que tem na conta bancária e o outro saldo, é o saldo que está na conta de aplicação, ou seja, pro sistema a conta de aplicação nada mais é do que um saldo a parte daquela conta bancária.

Ao realizar a conciliação automática, no extrato bancário é apresentado o saldo da conta-corrente, o valor de débito que vai pra conta de aplicação e o crédito que é o valor de resgate, porém no extrato não vem o saldo atual que está na conta de aplicação, dessa forma, somente pelo extrato não tem como saber o quanto que está na conta de aplicação e o quanto rendeu com os juros, para isso é necessário que se realize o lançamento deste saldo na conta de aplicação, com base nesse lançamento o sistema consegue verificar o quanto que rendeu ou está rendendo o dinheiro. Você também pode realizar a rotina com conciliação manual, porém conforme exemplo será utilizado a conciliação automática por ser a mais recomendada e por ser mais comum, uma vez que, quem trabalha com aplicação automática também trabalha com conciliação automática.

Tipos de Movimentação

A Movimentação Bancária é utilizada para efetuar lançamentos entre contas correntes, aplicações e caixas, sendo conhecida também como "Transferência de Numerários". Sua característica básica é não gerar receitas e despesas para a empresa, controlando somente entradas e saídas de valores entre contas. Enquanto a Movimentação Financeira gerencia entradas e saídas monetárias entre a empresa e o ambiente externo, a Movimentação Bancária gerencia entradas e saídas monetárias internas.

Conta Corrente

É um estilo de conta onde o cliente bancário pode realizar empréstimos, utilizar limite (caso seja conta especial), pedir cartões de crédito e ter algumas operações que somente o tipo de conta corrente lhe permite fazer.

A conta corrente pode ser de dois tipos:

- Conta Corrente Simples (sem juros): É aquela em que o cliente bancário não possui limites, portanto são cobrados dela apenas a manutenção da conta bancária, cartões de crédito (se for o caso) e outros serviços vigentes de acordo com cada banco;

- Conta Corrente Especial (com juros): É aquela em que o cliente bancário possui limites, portanto são cobradas taxas de manutenção da conta, cartões de crédito (se for o caso), pacotes de serviços (se for o caso) e outros serviços vigentes de acordo com cada banco.

Conta Caixa e Conta Bancos

Quando registramos entradas e saídas geralmente usamos a conta caixa, que é onde guardamos o dinheiro em espécie nas operações de compra e venda diariamente na rotina de uma empresa. Contudo, podemos usar as duas contas com a mesma finalidade. A Conta Caixa é em espécie, onde o dinheiro fica em caixa; e a Conta Banco são números administrados através de uma conta bancária ou por conciliação bancária.

Poupança

É uma conta que serve como aplicação feita por pessoas físicas e pode ser vinculada à conta corrente. Neste tipo de conta o beneficiário efetua depósitos com o intuito de receber juros. Os rendimentos (juros) referentes à poupança são mensais, portanto, se houver saques antes do mês de depósito o cliente perde o direito aos juros.

Tipos de Movimentos

Podemos agrupar os lançamentos em cinco tipos de movimentação:

- Saque: É realizado quando o dinheiro é retirado de uma conta bancária e transferido para o caixa;

- Depósito: É a passagem dos recebimentos do caixa para uma conta bancária;

- Resgate: É utilizado para transferir dinheiro de uma conta de aplicação para uma conta corrente (Ex.: conta poupança);

- Aplicação: É o oposto do resgate, ou seja, é a transferência de dinheiro de uma conta corrente ou do caixa, para uma conta de aplicação;

- Transferência: É a movimentação do dinheiro entre duas contas bancárias.

DOC

Sigla utilizada para "Documento de Crédito". É uma forma de transferência de dinheiro entre contas de bancos diferentes para valores até R$ 5.000,00 e o crédito ocorre no dia útil seguinte.

TED

Sigla utilizada para " Transferência Eletrônica Disponível" diferente do DOC, é uma forma de transferência entre contas para crédito no mesmo dia. Esta movimentação é feita apenas para valores superiores a R$ 5.000,00.

Movimentação Bancária via Internet

O Internet Banking é um serviço que os bancos oferecem via web onde você pode controlar suas contas, visualizar seus créditos e administrar seus gastos de qualquer lugar do mundo e a qualquer hora. Pode ser feito sem a necessidade de sair de casa, sendo necessário apenas que seu computador tenha acesso à rede e possua um navegador, sem a necessidade de instalação de nenhum programa. O número de pessoas que escolhem esse tipo de serviço vem crescendo a cada dia. Como a maior parte delas tem uma vida muito corrida e não possuem tanto tempo para se locomover até uma agência bancária física, o Internet Banking ajuda, e muito, as pessoas a terem controle de suas finanças e movimentações bancárias.

Débito Automático

Com o Débito Automático os pagamentos das faturas são agendadas e debitadas automaticamente na conta corrente. Para usufruir desta facilidade, é necessário preencher uma Autorização de Débito em Conta na agência bancária onde possuir conta ou junto às empresas emitentes dos boletos ou faturas.

Taxas e Tarifas Bancárias

Apesar de ambas serem cobradas pelos bancos, taxa e tarifa são coisas distintas. Como sabemos, os bancos ganham dinheiro através da captação de recursos junto aos clientes e posterior aplicação em suas atividades geradoras de lucros. Além disso, outro meio pelo qual os bancos ganham dinheiro é a cobrança pelos serviços prestados aos clientes, sejam pessoa física ou jurídica.

As taxas e tarifas bancárias são cobranças feitas pelos bancos pela prestação de serviços ao seu público, independente do tipo de conta. No entanto, ao contrário do que muitos pensam, taxa e tarifa não são a mesma coisa, existe uma diferença fundamental entre elas.

Taxa

A taxa é uma cobrança estabelecida Pelo Banco Central como pagamento por determinados serviços públicos. Nem a taxa, nem seu valor são estabelecidos pelos bancos, eles são definidos pelo BC e executados pelas instituições bancárias junto aos seus clientes. As taxas atualmente cobradas pelos bancos são:

1. Devolução de cheque pelo sistema de compensação;

2. Solicitação de exclusão de nome do Cadastro de Emitentes de Cheque sem Fundos – CCF.

Tarifa

As tarifas são as cobranças estabelecidas pelos bancos para a prestação de seus serviços. É a remuneração paga pelo cliente ao banco pelos serviços contratados. As características dos serviços, bem como seus valores, são determinados pela instituição. Como exemplo, podemos citar as tarifas cobradas para as operações de DOC e TED.

É importante ressaltar que as despesas bancárias deverão ser incluídas na movimentação financeira como uma despesa, já que houve saída de dinheiro da empresa para o ambiente externo.

IOF

Sigla utilizada para "Imposto sobre Operações Financeiras". É uma taxa cobrada quando há operações relativas à emissão de títulos, operações de câmbio, operações de seguros, etc.

Cheque

Um cheque é uma ordem de pagamento à vista expedida contra um banco sobre fundos depositados na conta do emitente para pagamento ao beneficiário do cheque. Pode ser recebido diretamente na agência em que o emitente mantém conta ou depositado em outra agência para ser compensado e creditado na conta do correntista. De forma mais simplificada, o cheque nada mais é que uma ordem de pagamento emitida pela pessoa que possui fundo disponível no respectivo banco. A operação com cheque envolve três agentes:

- Emitente (emissor ou sacador): É aquele que emite o cheque;

- Beneficiário: A pessoa a favor de quem o cheque é emitido;

- Sacado: O banco onde está depositado o dinheiro do emitente.

Tipos de cheques:

- Cheque ao portador: Quando não conta o nome do beneficiário podendo ser depositado ou sacado por terceiro;

- Cheque nominal: Quando traz descrito o nome do beneficiário. Este cheque deve ter valor superior a R$ 100,00;

- Cheque administrativo: Emitido pelo próprio estabelecimento bancário em favor de terceiros por este indicado;

- Cheque cruzado: deve ser depositado apenas na conta do favorecido.

Cheques Devolvidos

São cheques sem fundo monetário tendo como principais motivos de devolução: a insuficiência de fundos, conta encerrada, folha do cheque cancelada a pedido do correntista ou até mesmo furto.

Para saber mais..

No caso de cheque emitido por uma pessoa que age de má fé, sabendo que a conta está encerrada, além de recair na sanção administrativa de inclusão de seu nome no banco de dados do CCF (Cadastro de Emitentes de Cheques sem Fundos ) e SERASA, está cometendo infração ao Artigo 171, caput do Código Penal, na figura do estelionato simples e não ao disposto no parágrafo 2º, VI do mesmo artigo (fraude no pagamento por meio de cheque), que é aplicado a quem emite cheques sem a devida provisão de fundos.

Extrato Bancário

É um relatório sobre a situação de uma determinada conta, contendo todas as movimentações efetuadas na conta corrente ou poupança. No extrato é possível analisar se houve saques, depósitos, transferência, compensação de cheques, saldo, etc.

Arquivo .OFX x Arquivo .OFC

Os arquivos OFX (formato padrão do Microsoft Money) e OFC (formato padrão do Intuit Quicken) são fornecidos pela maioria dos bancos ativos no Brasil.

O formato OFX significa Open Financial Exchange ou Intercâmbio Financeiro Aberto, é um tipo de arquivo usado para armazenar informações financeiras. Até hoje, é o tipo de arquivo mais utilizado para exportar o extrato bancário de sistemas de Internet Banking. Este tipo de arquivo, contém somente informações sobre as movimentações bancárias – as mesmas que você encontra ao imprimir seu extrato. Por isso, ele é considerado seguro, já que não exibe senhas ou outras informações sigilosas.

Já a extensão do arquivo OFC é conhecida como Open File Conectividade Financeira, desenvolvido pela Microsoft. É um formato de arquivo usado para um formato aberto de troca de dados financeiros com outros programas financeiros. Foi projetado para acomodar as exigências de vários sistemas bancários e de pagamento de contas, local e internacionalmente.

Através do Disponível é possível importar (ler) os dados destes arquivos para fazer uma conciliação automática. Abaixo, é apresentada uma explicação breve sobre os arquivos .OFC e .OFX, lembrando que a formatação e as palavras-chave podem variar de acordo com o banco (Ex.: Alguns bancos apresentam a palavra <CLTID> ao invés da palavra <ACCTID>).

Dados principais em um arquivo .OFC

| Campo | Descrição |

|---|---|

| <ACCTID>16070607318 | Informação de agência e número da conta, sendo que os quatro primeiros dígitos representam a agência e o restante a conta. |

| <DTSTART>20170701 | Data inicial do extrato bancário apresentado de maneira invertida AAAAMMDD. Geralmente, esta data é informada manualmente no site do banco para puxar o extrato bancário. |

| <DTEND>20170701 | Data final do extrato bancário apresentado de maneira invertida AAAAMMDD. Geralmente, esta data é informada manualmente no site do banco para puxar o extrato bancário. Alguns bancos trazem como a data final a data atual. |

| <LEDGER>24749.00 | Valor do saldo na data final do extrato bancário <DTEND>. |

| Bloco de Lançamento | Onde cada bloco representado como exemplo abaixo apresenta um lançamento a ser importado na tabela de <ExtratoBancario>. Exemplo: <STMTTRN> (Início do bloco) |

Dados principais em um arquivo .OFX

| Campo | Descrição |

|---|---|

| <ACCTID>1338430687 | Informação de agência e número da conta, sendo que os quatro primeiros dígitos representam a agência e o restante a conta. |

| <DTSTART>20170701100000[-03:EST] | Data inicial do extrato bancário apresentado de maneira invertida AAAAMMDD. Geralmente, esta data é informada manualmente no site do banco para puxar o extrato bancário. |

| <DTEND>20170701100000[-03:EST] | Data final do extrato bancário apresentado de maneira invertida AAAAMMDD. Geralmente, esta data é informada manualmente no site do banco para puxar o extrato bancário. Alguns bancos trazem como a data final a data atual. |

| <BALAMT>406.21 | Valor do saldo na data apresentada como <DTASOF>. |

| <DTASOF>20060725100000[-03:EST] | Data do saldo apresentado no arquivo. |

| Bloco de Lançamento | Onde cada bloco representado como exemplo abaixo apresenta um lançamento a ser importado na tabela de <ExtratoBancario>. Exemplo: <STMTTRN> (Início do bloco) |