Autor do Artigo: Thamirys.sup.pack

Configurando o cadastro da Empresa

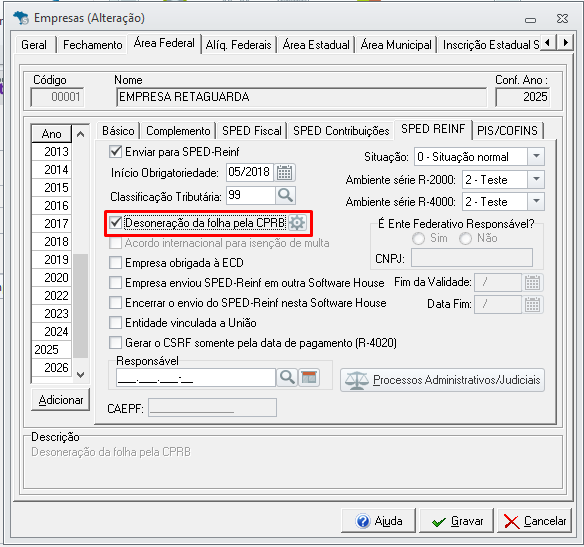

Acesse o menu Cadastro → Empresa e abra o cadastro da empresa para configurar corretamente os parâmetros necessários ao cálculo da CPRB no SPED Reinf;

Na aba Área Federal, sub aba SPED REINF, marque a opção Desoneração da folha pela CPRB;

- Será habilitado o botão de Configuração, onde devem ser informados o CNAE Principal e o código da atividade, pois essas informações definem a base de cálculo da contribuição previdenciária substitutiva;

Na aba Alíq. Federais → IR/CSLL/C.Prev., informe a base e alíquota da CPRB.

As opções de C. Prev. Vendas e C. Prev. Serviços ficarão habilitadas apenas quando a empresa não utilizar a opção 'CNAE Principal' na configuração da Desoneração da Folha pela CPRB. Caso o CNAE Principal esteja selecionado, apenas o campo C. Prev. ficará disponível.

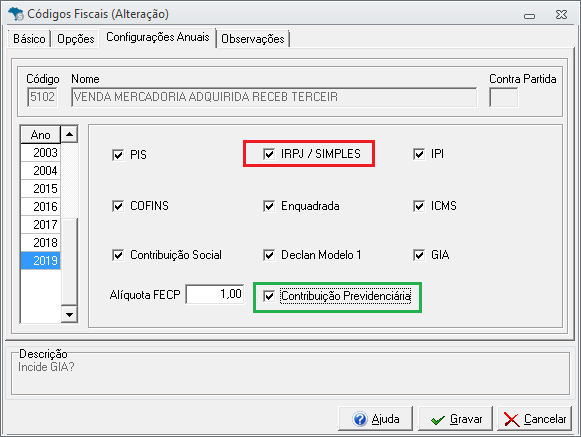

Configuração CFOP

- Acesse aba Cadastro → CFOP. Abra o cadastro do CFOP movimentado;

- Quando a empresa estiver configurada para contribuir pela Contribuição Previdenciária pelo CNAE Principal, o sistema considerará, no cálculo da CPRB, apenas os CFOPs que tiverem a opção 'IRPJ/SIMPLES' marcada. Essa configuração garante que apenas operações compatíveis com a regra de desoneração sejam incluídas na apuração;

- Se a empresa não for pelo CNAE principal, precisa marcar somente a opção Contribuição Previdenciária (em verde).

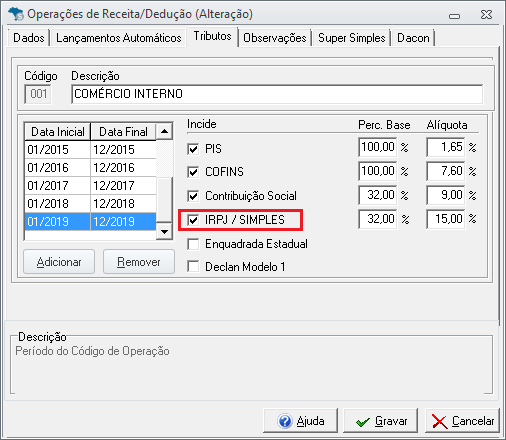

Configurando o código de operação

Acesse aba Cadastro → Operações de Receita/Dedução. Abra o cadastro do código usado para o movimento;

- Marque a opção IRPJ/Simples.

Lançamentos

- Acesse aba Lançamento → Nota Fiscal → Nota Fiscal para empresas de comércio

- Para empresas de serviço, acesse Lançamentos → Notas de Serviço → Notas de Serviço Prestados/Tomados.

- Para os lançamentos com tipos de pagamento à vista e a prazo com duplicata baixada dentro do período da apuração, será aplicada a alíquota informada no cadastro da empresa.

Importante!

- As notas com tipo de pagamento Outros não são consideradas na apuração, pois essa classificação não representa receita efetivamente recebida e, portanto, não integra a base de cálculo da CPRB.

- Os cupons fiscais serão considerados sempre como À vista.

Para as notas "A prazo" que possuírem mais de uma duplicata para as receitas e as deduções será realizada uma proporção sendo:

VALOR DO ITEM / VALOR CONTÁBIL x VALOR DA DUPLICATAA regra de proporcionalidade será aplicada na apuração da CPRB conforme os percentuais de receita desonerada:

Quando a receita desonerada for igual ou superior a 95% da receita bruta, o imposto será apurado sobre o faturamento total;

- Quando a receita desonerada for inferior a 5% da receita bruta, não haverá apuração da CPRB no período.

Quando a opção de CNAE principal estiver marcada no cadastro da empresa, será apurada a CPRB conforme faturamento da empresa no período.

A geração das guias poderão ser de forma centralizada ou não, conforme configurações no cadastro da empresa.

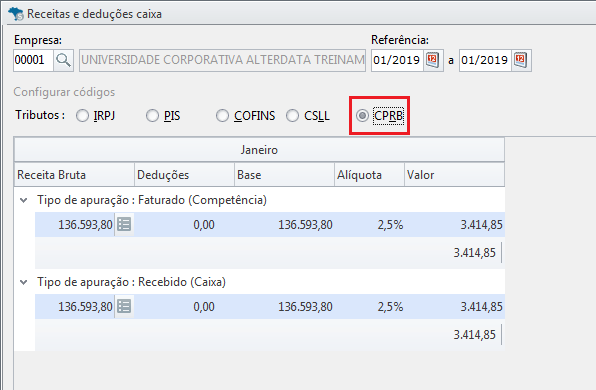

Conferindo valores no sistema

- Acesse aba Lançamento → Receitas e Deduções → Caixa;

- Serão apresentadas a apuração por competência e caixa, pois no SPED REINF será levado a apuração de competência e após será realizado um ajuste com o valor apurado da CPRB caixa;

- Na memória de cálculo, o sistema exibirá os valores detalhados por tipo de pagamento e código de atividade, permitindo que o usuário confira se as receitas, deduções e bases de cálculo estão de acordo com as configurações do cadastro da empresa.

Sobre a memória de cálculo:

- Receita bruta: vendas e serviços com incidência de contribuição previdenciária;

- Deduções: valores que serão abatidos para apuração da base da CPRB conforme configuração no sistema: ST, IPI, desconto, exportações (vendas e serviços).

* Os valores de devolução (entrada) e pedágio são abatidos automaticamente do campo Receita Bruta, e não aparecem na memória de cálculo das deduções. Essa regra evita duplicidade de valores e assegura que apenas receitas efetivamente tributáveis componham a base da CPRB.