Neste artigo mostraremos como realizar a apuração do ICMS a Complementar no Benefício Fiscal Lei 9.025/20.

Para mais informações sobre o Benefício Fiscal Lei 9.025/20, clique aqui.

O que é o ICMS a Complementar na RIOLOG 9.025/20?

Com o objetivo de simplificar o cálculo do ICMS para as empresas do Rio de Janeiro abrangidas pela Lei 9.025/20, foi implantado no sistema o cálculo do ICMS, que deverá ser complementado conforme indicado no inciso I, §1º do artigo 7º desta lei.

Conforme o artigo acima, para usufruir dos benefícios, a empresa deverá garantir o pagamento mínimo mensal do ICMS e deverá complementar o valor do ICMS apurado no período em que for inferior ao mínimo a ser recolhido. E caso haja pagamento a maior de ICMS, a empresa poderá utilizar esse valor como crédito em períodos subsequentes em que o ICMS for recolhido em valor superior ao valor mínimo, desde que a compensação ocorra em no máximo 12 meses, contados do período do próximo período de pagamento.

Legislação:

- 1° - Apuração do valor a complementar do ICMS conforme o inciso I, §1° do Art. 7° desta Lei.

- 2° - Apuração do crédito presumido conforme o inciso I do Art. 2°.

Apuração RIOLOG Lei 9.025/20

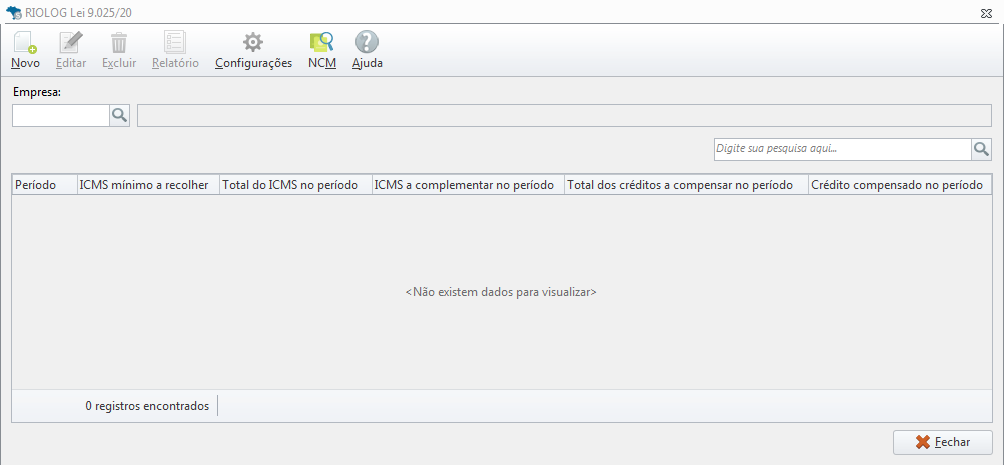

Para realizar a conferência, acesse:

- Na aba Lançamentos - Outros Débitos e Créditos - Apuração RIOLOG Lei 9.025/20;

- Informe a Empresa;

- Após os lançamentos serão demonstrados na tela, vindos através do movimento de notas com valor de ICMS ou ICMS ST;

- Nesta tela, será possível gerar um Relatório com os lançamentos.

Toda apuração será feita após o alinhamento de saldo.

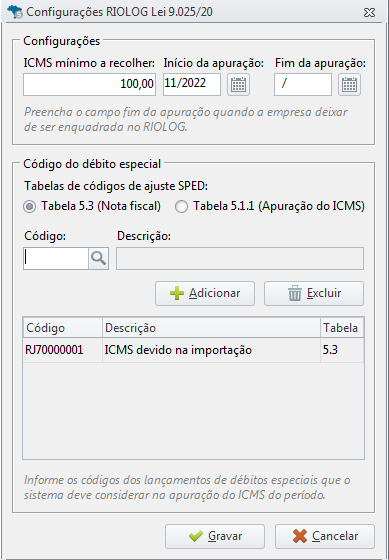

Configurações RIOLOG Lei 9.025/20

Após acessar a tela de Configurações, para calcular a Lei RIOLOG 9.025/20, deverá ser informado o "ICMS mínimo a recolher", conforme disposto no inciso I, art. 7º da Lei e também o período a partir do qual o cálculo do benefício terá início.

E caso a empresa não reúna as condições para receber o benefício, basta preencher o campo "Fim do cálculo" para que o sistema pare de calcular. Caso a empresa tenha sido configurada por engano, basta deletar os dados de todos os campos e deletar a configuração.

E no agrupamento "Código de débito especial", devem ser listados os códigos dos itens de correção, que o sistema deve levar em consideração no cálculo do ICMS do período, que será utilizado no cálculo do ICMS a complementar ou restituir conforme instruções do ponto I , artigo 7º da lei.

ICMS Mínimo a recolher;

Início da apuração;

Fim da apuração (obs: Campo será preenchido quando a empresa deixar de ser enquadrada no RIOLOG);

Tabelas de códigos de ajuste SPED: Tabela 5.3(Nota Fiscal) ou Tabela 5.1.1(Apuração do ICMS);

-Tabela: 5.3 - Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal

-Tabela: 5.1.1- Tabela de Códigos de Ajustes da Apuração do ICMS

Código/Descrição (obs: Selecionar o código de Ajuste SPED, após Adicionar);

Após efetuar as configurações clique em Gravar.

Essa mesma tela de Configuração, poderá ser acessada através do cadastro da empresa, na aba Área Estadual - sub aba Dados - marcando o check box RIOLOG Lei 9.025/20, a tela de configuração será habilitada.

Entendendo os Campos do Movimento

Dentro do movimento da RIOLOG, temos os seguintes campos:

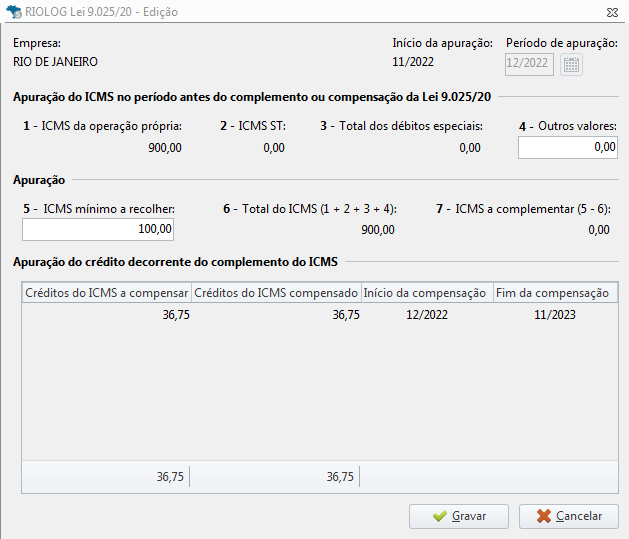

- ICMS da operação própria: Este campo será preenchido com o “Imposto a recolher + FECP RJ” do movimento de outros débitos e créditos ICMS, antes da apuração do complemento ou compensação do RIOLOG.

- ICMS ST: Este campo será preenchido com o “Imposto a recolher + FECP RJ ST”, do movimento de outros débitos e créditos ICMS ST da UF RJ.

- Total de débitos especiais: Esse campo será preenchido com o total dos lançamentos efetuados no período para o(s) “código(s) do débito especial” informado(s) na configuração do RIOLOG. Ou seja, para os códigos data tabela 5.3, o sistema buscará os valores dos ajustes lançados nas notas fiscais e da tabela 5.1.1 os valores dos ajustes lançado em outros débitos e créditos ICMS ou ICMS ST no quadro débitos especiais.

- Outros valores: Este campo é editável, possibilitando informar outros valores não contemplados através dos campos 1, 2 e 3.

- ICMS mínimo a recolher: Neste campo, o sistema preenche de forma automática o valor de ICMS mínimo configurado no RIOLOG. Porém, se o ICMS mínimo do período for alterado manualmente no movimento, o sistema respeitará o valor informado no período.

OBS: Se o ICMS mínimo da configuração do RIOLOG for ajustado, ele será considerado para períodos que ainda não foram apurados. Com isso, períodos que já foram apurados não sofrerão alteração.

- Total do ICMS (1 + 2 + 3 + 4): Este campo representa o total do ICMS apurado no período, ou seja, a soma dos campos 1 a 4.

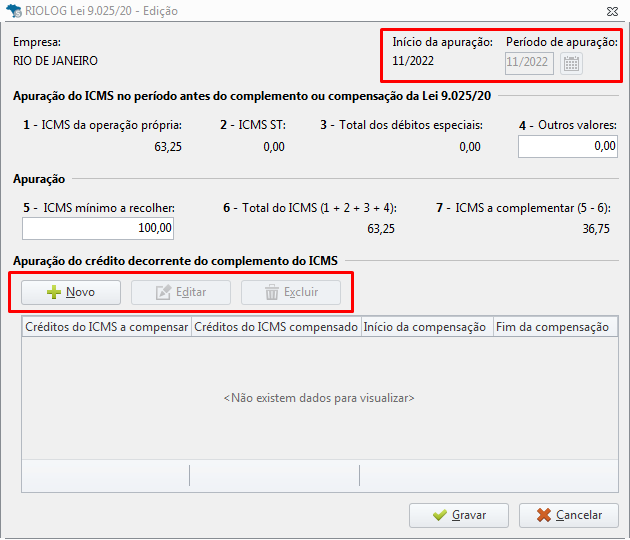

- ICMS a complementar (5 - 6): É preenchido com a diferença positiva dos campos 5 e 6.

Apuração do Crédito decorrente do Complemento do ICMS

As opções "Novo", "Editar" e "Excluir" só aparecerão se o período de cálculo for igual ao início do cálculo do RIOLOG. O objetivo de permitir a entrada de valores nesta condição é permitir que o usuário relate, se houver, compensações de apurações anteriores sem a necessidade de alterar as escriturações que geram as mesmas.

- Crédito do ICMS a compensar: Neste campo será demonstrado o total de crédito de ICMS a compensar que poderá ser aproveitado no período.

- Crédito do ICMS compensado: Neste campo, será demonstrado o total de crédito compensado no período.

- Início da compensação e Fim da compensação: O crédito tem um limite de 12 meses para o aproveitamento, por isso a necessidade de um controle de data.

Compensação do ICMS como Crédito

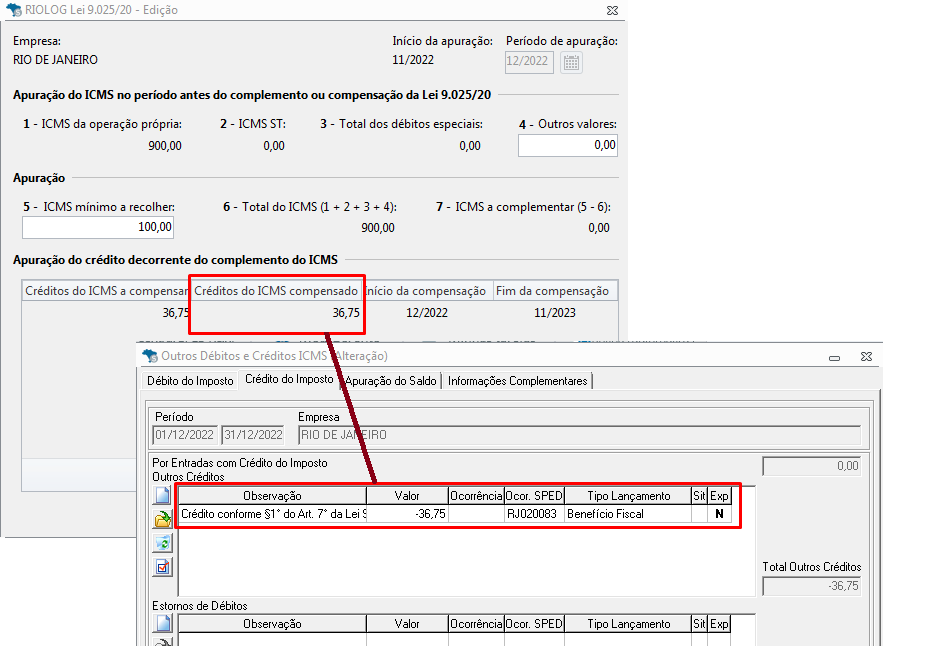

Conforme disposto no § 1º do art. 7º da Lei 9.025/20, "O valor complementar recolhido para fins de observância do disposto no inciso I do caput deste artigo poderá ser utilizado como crédito nos períodos subsequentes em que houver ICMS a recolher em montante superior ao valor mínimo, desde que a compensação ocorra no prazo máximo de 12 meses...", desta forma, quando for feito a compensação, este valor será automaticamente transportado para o período seguinte no cálculo do RIOLOG, e se a compensação for efetuada no período, será feito um crédito no registro de cálculo do ICMS segundo as regras descritas no § 1º, ou seja, os valores serão utilizados até a liquidação integral ou o limite do prazo de 12 meses, no que diz respeito o valor superior ao valor mínimo apurado no período determinado.

Apuração do Complemento do ICMS

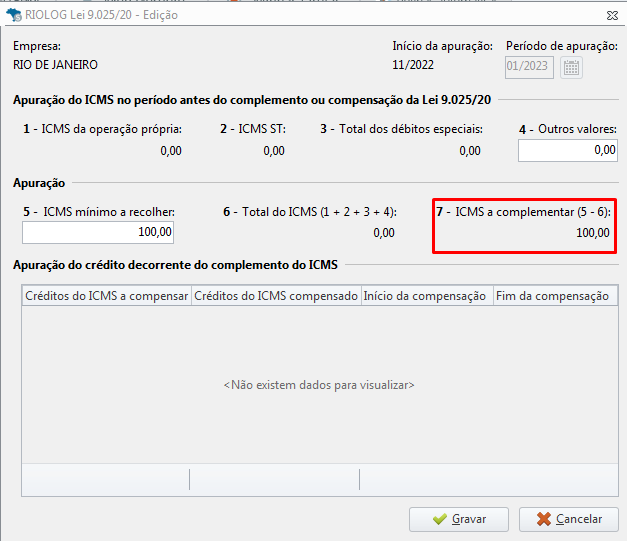

O resultado do cálculo RIOLOG pode gerar dois ajustes no cálculo normal de ICMS. Uma delas é o adicional de ICMS, ou seja, quando o total de ICMS calculado em um período for inferior o mínimo definido pela legislação, é necessário que a empresa faça o complemento do ICMS para igualar o valor mínimo que deve ser coletado. Desta forma, quando o valor do campo "7 - ICMS a complementar (5 - 6)" for maior que zero, no alinhamento de saldo do sistema, será gerado um lançamento na movimentação de outros débitos e créditos, indicando o valor complementar que deve ser recolhido.

Com isso, ao gerar a guia do ICMS normal, o sistema fará a geração das guias do ICMS apurado no período e mais uma para o ICMS que foi complementado.

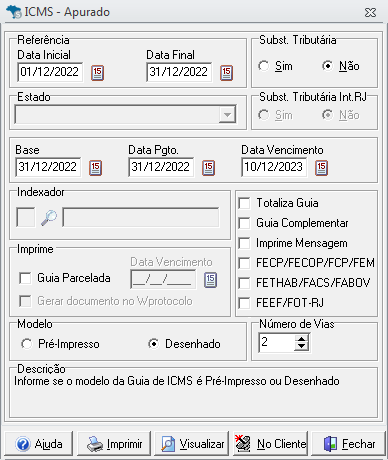

Como gerar a Guia de ICMS?

Para efetuar a geração da guia, acesse:

- No sistema Fiscal acesse a aba ICMS e IPI - Guias de ICMS - Apurado;

- Preencha a Referência, Base, Data de Pagamento e Data de Vencimento;

- Marque as opções desejadas e clique em Visualizar;

- Selecione a empresa e clique em "Ok".

Para mais informações sobre como gerar a Guia de ICMS, clique aqui.

Guia do ICMS complementar

Para efetuar o cadastro da guia complementar de ICMS, basta seguir os passos abaixo:

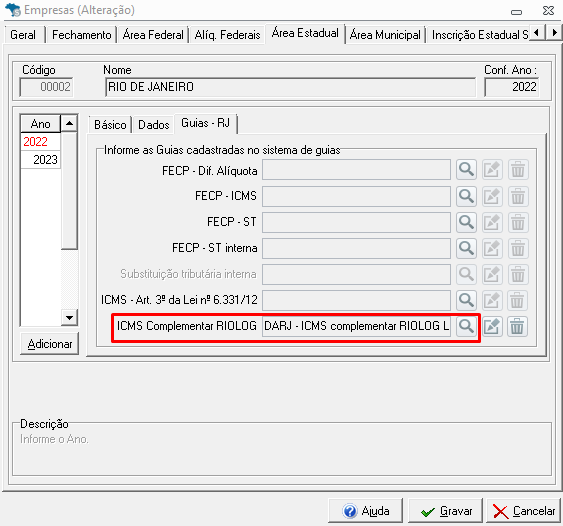

- No sistema Fiscal acesse a aba Cadastro - Empresas - aba Área Estadual - sub aba Guias-RJ - campo "ICMS Complementar RIOLOG";

- Clique na Lupa e informe a Guia;

- Após clique em Gravar.

Após a geração da guia de ICMS, será verificado se existe valor de ICMS Complementar em Lançamentos - Outros Débitos e Créditos - aba Informações Complementares - sub aba Débitos Especiais.

Caso NÃO tenha sido configurado a guia Complementar RIOLOG na geração da guia de ICMS, tendo valor a complementar, o sistema irá preencher de forma automática no cadastro da empresa, na hora da geração e efetuar a geração da guia complementar com a guia de ICMS.