Neste artigo mostraremos como realizar a geração do Benefício Fiscal Lei 9.025/20.

O que é o Benefício Fiscal Lei 9.025/20

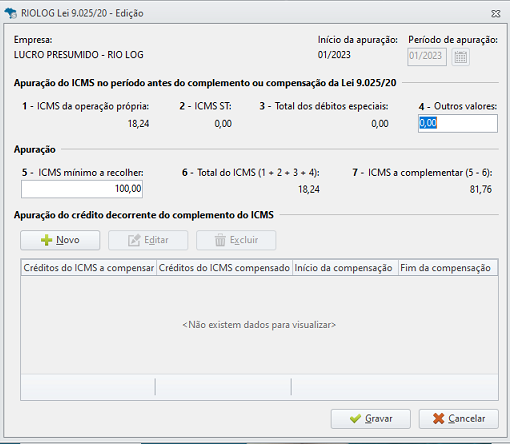

Conforme o inciso I do artigo 7º da Lei 9.025/20, para utilizar esse benefício, a empresa precisa recolher mensalmente um valor mínimo do ICMS. Esse valor estipulado, pelo contribuinte, vai complementar o valor do ICMS apurado no período, quando o valor apurado for inferior ao valor mínimo a ser recolhido.

Quer saber como configurar o benefício para empresa? Clique aqui.

Apuração do valor a complementar do ICMS conforme o inciso I, §1° do Art. 7°

No cálculo do RIOLOG pode ocorrer uma complementação do valor do ICMS, ou seja, quando o total de ICMS calculado em um período for inferior o mínimo definido pela legislação, é necessário que a empresa faça o complemento do ICMS para igualar o valor mínimo que deve ser coletado.

Vejamos um exemplo...

No mês de janeiro a empresa estipula que recolherá no mínimo R$ 100,00 e na apuração do período o valor do ICMS apurado foi R$ 18,24, desta forma, haverá um complemento do valor do ICMS de R$ 81,76.

100,00 - 18,24 = 81,76

O valor de R$ 81,76 (complemento do ICMS), a empresa utilizará esse valor como crédito em períodos subsequentes, nos quais o ICMS for recolhido em valor superior ao valor mínimo. Esse valor é gerado em Outros Débitos e Créditos como um débito especial, e deverá ser gerada uma guia complementar de ICMS. Para saber como gerar a guia clique aqui.

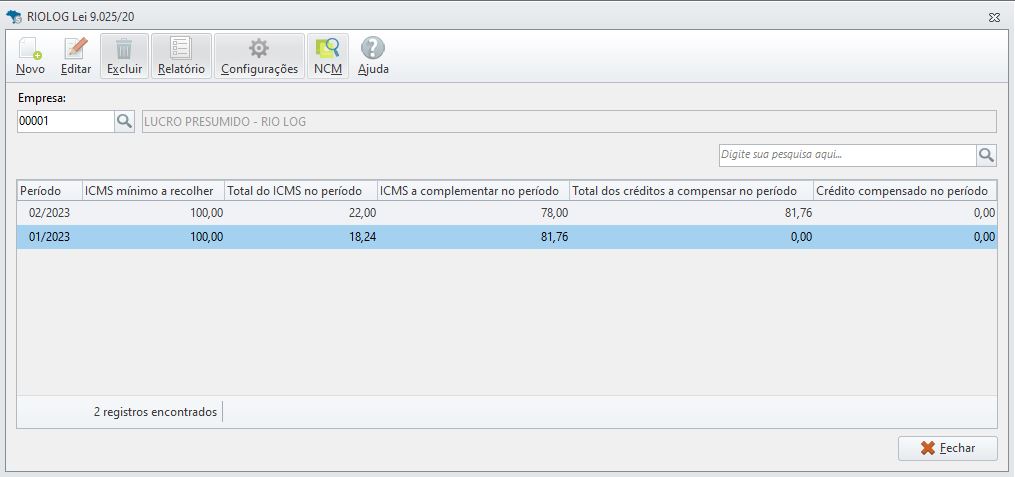

Já no mês de 02/2023 a empresa apurará o ICMS e abaterá o crédito referente a guia complementar caso o valor da apuração seja superior ao valor mínimo de ICMS.

Se o valor for inferior, não será aproveitado o crédito referente ao Riolog, esse poderá ser utilizado em períodos subsequentes, desde que a compensação ocorra em até 12 meses.

No primeiro mês de apuração feito através do sistema Fiscal é possível informar créditos que a empresa tenha de períodos anteriores.

Exemplo:

Supomos que a empresa já apure o complemento do ICMS desde 01/2022 e no mês 10/2022 ocorreu um complemento de ICMS, logo, no mês 11/2022 ela poderá usar o valor como um crédito. Sendo assim, caso ela comece a apurar o RIOLOG pelo sistema a partir de 11/2022 será possível lançar o valor do crédito nessa tela.

Quer entender mais sobre esses campos, clique aqui.

Como conferir o lançamento

Para realizar a conferência, acesse:

- Na aba Lançamentos - Outros Débitos e Créditos - Apuração RIOLOG Lei 9.025/20;

- Informe a Empresa;

- Serão exibidos os valores do ICMS mínimo a recolher, o Total do ICMS no período, ICMS a complementar no período, Total de Crédito a compensar no período e Crédito compensado no período;

- Nesta tela, será possível gerar um Relatório com os lançamentos.

Toda apuração será feita após o alinhamento de saldo.

Apuração do crédito presumido conf.o inciso I do Art. 2°

Agora que entendemos o valor da complementar do ICMS, como fica a Apuração do crédito presumido?

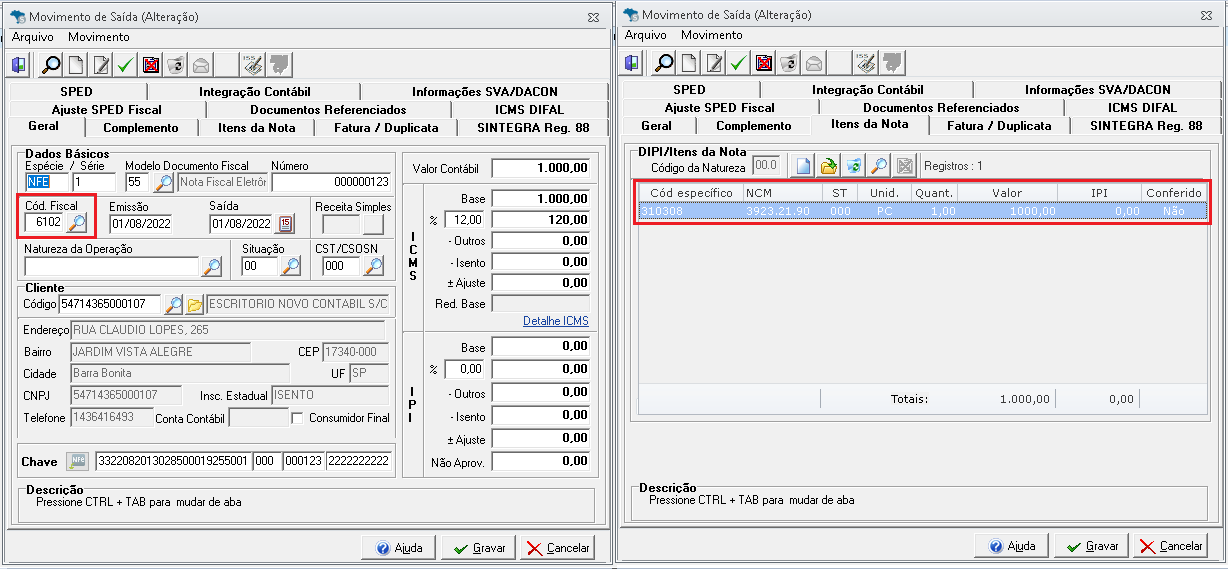

Quando a empresa trabalhar com o benefício e tiver notas de saídas interestaduais, será possível apurar o crédito presumido. Nesta situação ao calcular o crédito será criado um ajuste SPED no item da nota fiscal enquadrado no RioLog, além de fazer um lançamento em outros créditos ICMS, para verificar como será o lançamento clique aqui.

Para que isso aconteça é necessário seguir algumas regras:

Nota fiscal com CFOP de fora do estado, ou seja, iniciando por 6, com valores de base, alíquota e valor de ICMS.

Item da nota marcado para apurar o benefício do RIOLOG, caso queira verificar a configuração clique aqui.

Após realizar o alinhamento de saldo, o sistema cria o lançamento de Ajuste dentro do item da nota fiscal, na aba "Ajuste SPED".

Apuração do crédito presumido conf.o inciso I do Art. 2°

Na aba "Ajuste SPED" será demonstrado o cálculo do crédito:

Base do ICMS = 1000,00 (valor da base do item, configurado com o benefício)

Alíq. do Crédito Presumido = 1,10%

Valor do ICMS = ICMS Destacado no item - (Base do ICMS*1,10%), ou seja, 120,00 - (1000,00*1,10%)

120,00 - 11,00 = 109,00

Esse valor encontrado será somado ao crédito de ICMS do período.

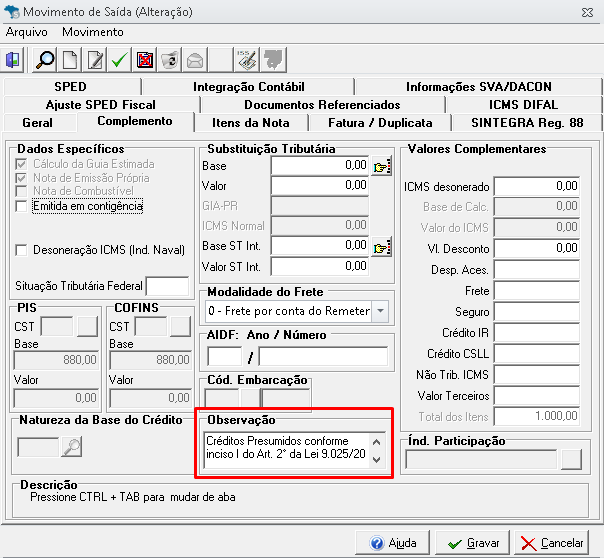

Será gerada uma observação desse crédito na aba complemento da nota para geração do registro C195 do SPED FISCAL, quando neste campo não tiver observação.

CFOP de saída para fora do Estado

Quando o CFOP da nota fiscal de Saída for de fora do Estado (iniciado 6) e o item estiver marcado para apurar o benefício RIOLOG, ao ser feito o alinhamento da nota fiscal, o sistema deverá criar um lançamento de ajuste SPED dentro do item da nota fiscal.

O ajuste deverá ser preenchido conforme a explicação abaixo.

Campo código de Ajuste = RJ10080000

Descrição complementar = RJ805432

Base de ICMS = Valor da base do ICMS destacado no item da nota

Alíquota do crédito presumido = 1,10%

Valor ICMS = ICMS destacado no item - (Base de ICMS * 1,10%)

Em relação à verificação do movimento de saída, só é validado se o CFOP iniciar em 6. O que faz com que o sistema gere lançamentos de ajuste (C197) em notas que não deveriam constar na regra. Exemplos: como devoluções de comprar, remessas de conserto.

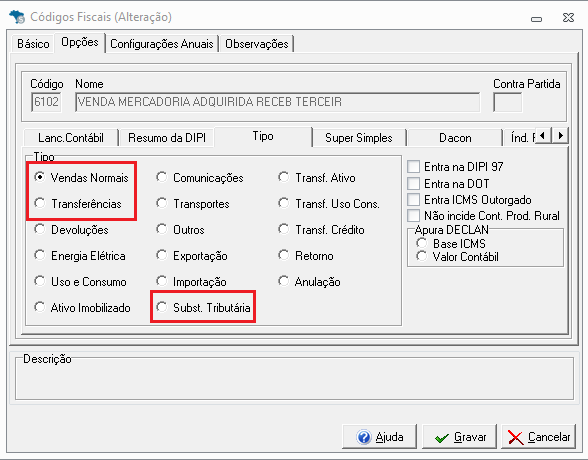

Portanto, para direcionar a regra apenas para as operações de revenda de mercadoria do atacadista, deve-se adicionar na regra existente a validação do tipo do CFOP para que o sistema passe a buscar se o tipo CFOP é igual a "Venda normal", "Substituição Tributária" ou "Transferências".

Para verificar o Tipo do CFOP, acesse:

Clique em Cadastros - CFOP e selecione o CFOP;

Após, clique em Opções - Sub aba Tipo(Nessa tela poderá verificar se está marcado Venda normal, Substituição Tributária ou Transferências;

Clique em Gravar.