Autor do artigo: Alansilva.sup.pack

Através deste artigo você ficará por dentro do Crédito Estímulo do Estado do Amazonas. Este benefício impacta o cálculo do ICMS de várias empresas.

O que é

As indústrias e agroindústrias do estado do Amazonas, podem se beneficiar do incentivo fiscal sobre os produtos. Este incentivo corresponde a uma dedução do ICMS devido, em cada período de apuração. Para realizar o cálculo, deverá ser aplicado um percentual sobre o saldo devedor do ICMS em cada período.

- ICMS devido * Nível Crédito Estímulo = Crédito Estímulo

- Onde o valor do ICMS a recolher será: ICMS Devido – Crédito Estímulo

Como definir o percentual que será aplicado?

Conforme o código NCM e as características definidas do produto no Art. 10 da Lei/AM Nº 2.826/03, deverá ser aplicado um dos percentuais de Crédito Estímulo, definidos no Art. 13 desta lei:

- 55%, 75% e 90,25% conforme tipo de produto.

- 100% produtos fabricados no polo industrial de Manaus.

Redução de 5% ao mês

No Art.49 informa que nos últimos meses da vigência do incentivo deve ocorrer a redução de 5 pontos percentuais ao mês, até que o benefício se extinga no final da vigência. A fórmula para encontrar o mês de início da redução do nível do crédito estímulo ficará da seguinte forma:

- (Nível de crédito estímulo / 5) = Numero de meses

- (Data limite da vigência - (Numero de meses - 1)) = Mês de início da redução.

2. Deve ser considerado o mês final da vigência ao diminuir a quantidade de meses.

Exemplo:

- Fim da vigência: Dezembro de 2025

- Porcentagem inicial: 90,25%

- Redução mensal: 5%

Primeiro passo será determinar quantos meses serão necessários para reduzir a porcentagem inicial até o ponto onde a redução começa.

Sabendo que a redução é de 5% ao mês, será dividido a porcentagem inicial pela taxa de redução:

- 90,25% / 5% = 18,05 meses.

Como não podemos ter uma fração de mês, arredondamos para 18 meses. - Determinando o Mês de Início:

Agora, será preciso subtrair os 18 meses do mês de fim da vigência (Dezembro de 2025).

Dezembro de 2025 - 18 meses = Julho de 2024.

Em Julho de 2024 ainda não havia redução, o primeiro mês de redução será o mês seguinte.

Julho de 2024 + 1 mês = Agosto de 2024.

Feito isso, a Fórmula final para chegar ao cálculo ficaria:

Mês de início da redução = Mês de fim da vigência - (Porcentagem inicial / Redução mensal) + 1 mês.

Aplicando ao Exemplo:

- Mês de início da redução = Dezembro de 2025 - (90,25% / 5%) + 1 mês.

- Mês de inicio da redução = Dezembro de 2025 - 18 meses + 1 mês

- Mês de inicio da redução = Agosto de 2024.

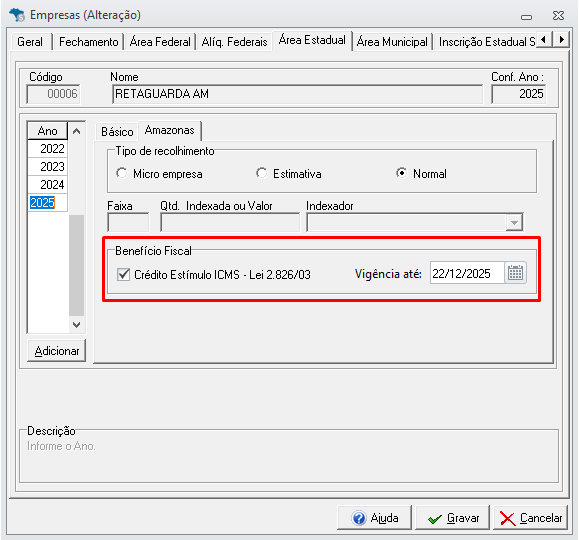

Cadastro da empresa

- Acesse Cadastro → Empresas (apenas para empresas estabelecidas na UF de AM);

- Vá até a aba Área Estadual → sub aba Amazonas;

- No campo Benefício Fiscal marque a opção Crédito Estímulo ICMS - Lei 2.826/03 e preencha o campo Vigência até: (este campo será preenchido de forma automática).

A opção só estará habilitada para empresas que geram Sped ICMS/IPI. Ao marcar o benefício, automaticamente a opção localizada na aba Área Federal → SPED Fiscal - “Gerar registro C197, C597 e D197”, será marcada.

Cadastro do produto

Visto que o percentual deste crédito será determinado pelo produto, acesse:

- Cadastros → Produtos → Produtos → Aba ICMS e IPI;

- No campo Crédito estímulo - AM, deve selecionar o Nível, referente a informação do crédito estímulo de ICMS do produto. Este pode ser preenchido da seguinte forma:

- 55,00%;

- 75,00%;

- 90,25%;

- 100,00%;

- Vazio.

Para vincular o nível de crédito estímulo para mais de um produto, pode-se utilizar o recurso “Editar em Bloco” (será apresentado nos produtos vinculados a empresas estabelecidas na UF de AM) selecionando o campo “Nível (Crédito Estímulo)”.

Movimento de Notas Fiscais

No movimento de notas será realizado um lançamento com o código de ajuste, de acordo com cada tipo de movimento (entrada ou saída).

Para notas de entrada ou saída, modelos 01, 1B, 04 e/ou 55, que possuam itens com valor de ICMS escriturado, configurados em seus cadastros com um dos níveis (55,00%, 75,00%, 90,25% ou 100%), será realizado o lançamento na aba Ajuste SPED Fiscal do item.

Os Serviços de transporte contratados destes produtos, também poderão ser incentivados. Para adicionar o Crédito Estímulo, deve-se acessar o CTE (modelo 57), clicar na aba SPED e informar o percentual do crédito. Para estes movimentos, será realizado um lançamento na aba Ajuste SPED Fiscal da nota fiscal.

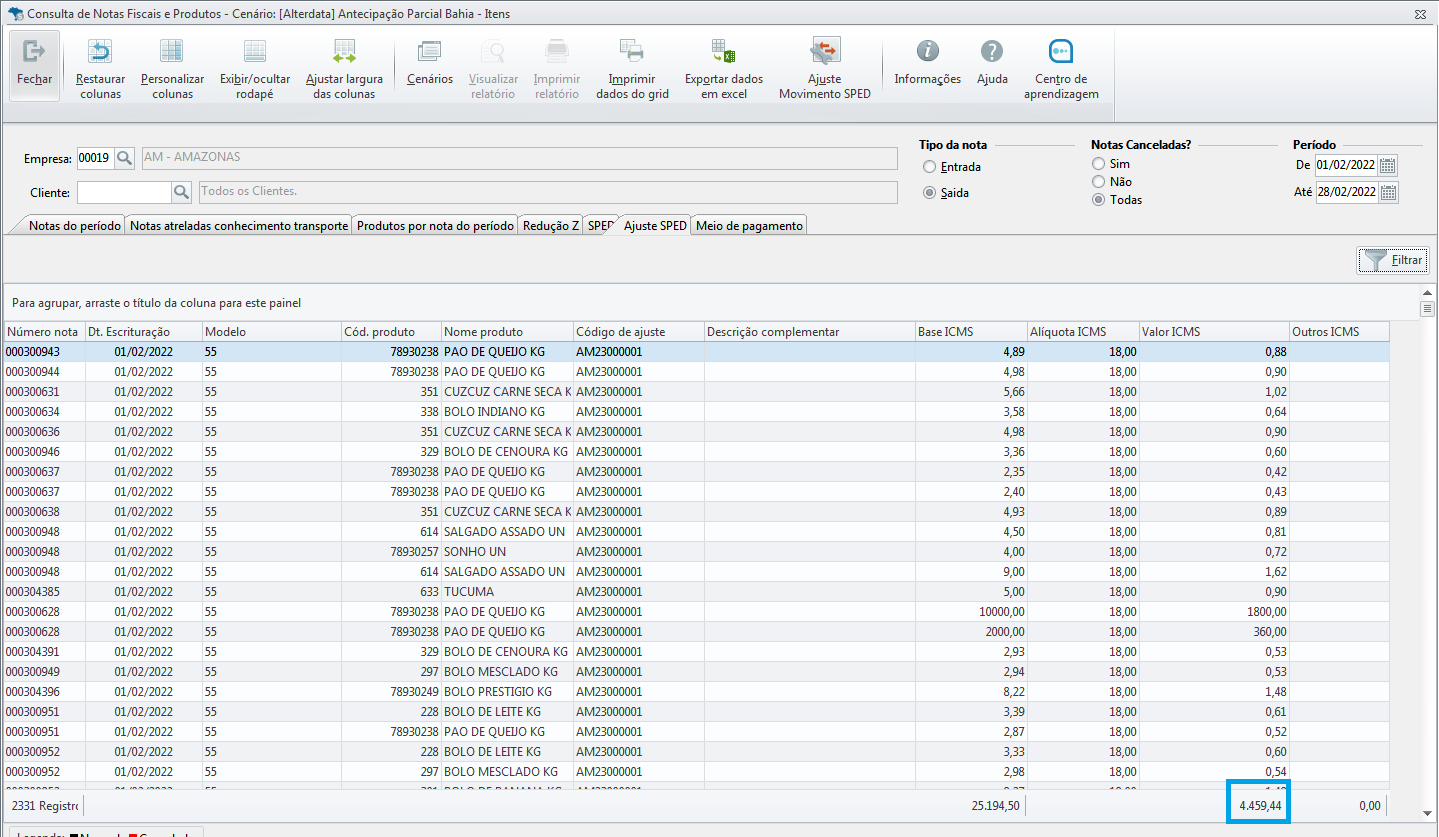

Lançamento na Entrada

Neste Exemplo os créditos são R$ 1.516,05.

Que pode ser verificado no movimento Lançamentos → Notas fiscais e produtos → Ajuste Sped.

Lançamento na Saída

Neste Exemplo os débitos são R$ 4.459,44.

Que também pode ser verificado no movimento Lançamentos → Notas fiscais e produtos → Ajuste Sped.

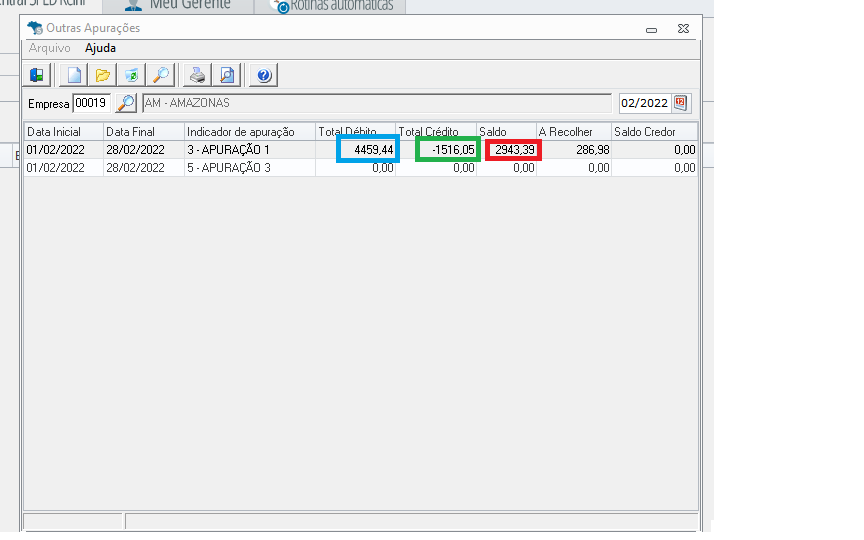

Dessa forma, o saldo do período de ICMS seria R$ 2.943,39 (4.459,44 - 1.516,05).

Assim, após chegar ao valor de R$ 2.943,39, o sistema verifica os níveis do crédito.

No caso do exemplo, o nível era de 90,25%.

Outros débitos/créditos

Os valores tributados, relacionados aos produtos configurados com os percentuais, serão lançados de forma totalizada em Lançamentos → Outros débitos/créditos → ICMS, onde para a entrada como estorno de crédito e para saída como estorno de débito.

Para analisar o valor apresentado em Outros Débitos e Créditos, podemos realizar uma consulta em Notas Fiscais e Produtos → aba Produtos por nota do período, adicionando as colunas Nível – Crédito estímulo e ICMS Valor item.

Caso o valor de débito seja maior que os créditos haverá um lançamento em Lançamentos → Outros Débitos e Créditos → Outras apurações → Empresa e período → Apuração de Saldo.

Exemplo:

Assim, para outros débitos e créditos o saldo levado será no valor de R$ 2.656,41 (R$ 2.943,39 * 90,25%).

Nesse caso chega ao valor de R$ 286,98 (R$ 2.943,39 - R$ 2656,41), que fica no valor de A recolher.

O estorno da apuração normal de ICMS, que será demonstrada em Outros Débitos e Créditos - ICMS, é uma das fases da apuração do benefício desconsiderar a apuração normal.

Entretanto, o cálculo do benefício é feito em Outros débitos e créditos - Outras apurações, onde será aplicado o nível configurado e encontrado valor do imposto a recolher, caso tenha.