Como Funciona?

No julgamento do Recurso Extraordinário nº 574.706/PR, o Supremo Tribunal Federal (STF) decidiu, por maioria, modular os efeitos do julgamento anterior sobre a exclusão do ICMS da base de cálculo das contribuições PIS-COFINS.

A decisão permite que empresas que entraram com ações judiciais ou administrativas até 15/03/2017 possam aplicar a exclusão do ICMS anterior a essa data, garantindo o direito à restituição ou compensação dos valores pagos indevidamente.

Para ações protocoladas após essa data, a aplicabilidade é limitada a 16/03/2017. A decisão afeta empresas tributadas pelo Lucro Real, Presumido ou Arbitrado, mas não se aplica às empresas do Simples Nacional, que têm um regime de tributação diferente.

Tudo o que você precisa saber sobre o assunto se encontra no blog da Alterdata, clicando aqui.

Como configurar no Sistema Fiscal?

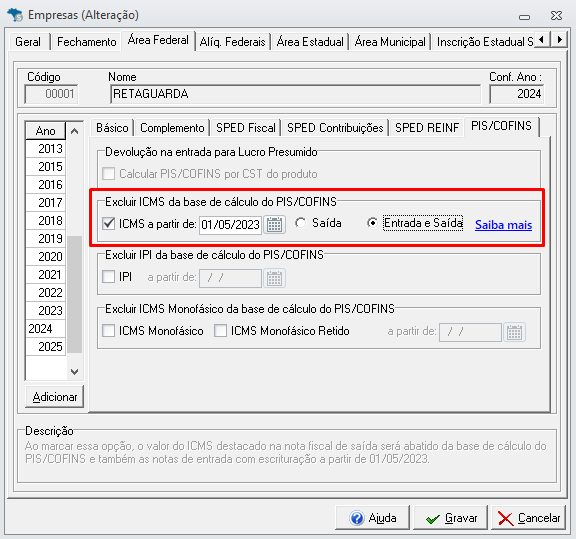

- Acesse a aba Cadastros - Empresas;

- Na aba Área Federal - sub-aba PIS/COFINS, selecione o check box no campo Excluir ICMS na base de cálculo do PIS/COFINS;

- Informe a Data e o Tipo de Movimento para a apuração: Somente Saída ou Entrada e Saída;

- Em seguida, clique em Gravar;

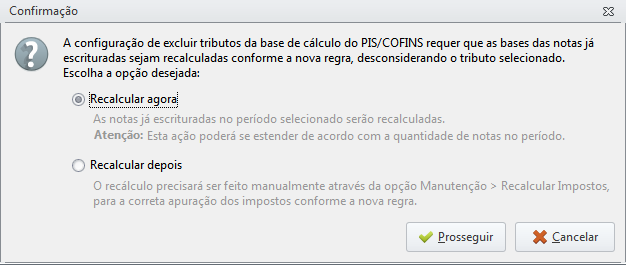

- Após configurar e gravar as alterações, será possível recalcular o PIS/COFINS, ajustando as bases para excluir o ICMS.

Caso desmarque a opção de Excluir ICMS na base do PIS/COFINS ou troque a data, também será necessário fazer um novo cálculo do PIS/COFINS para o ajuste dos valores.

Recomendamos realizar um novo cálculo logo após a configuração. No entanto, caso opte por fazê-lo posteriormente, esse procedimento poderá ser feito normalmente na aba Manutenção > Recalcular impostos das notas. Se houver trava contábil, será necessário removê-la para conseguir realinhar.

Como será feita a exclusão?

A exclusão no lançamento para Notas com Item será realizada na seguinte forma:

O valor de ICMS que será excluído da base de PIS/COFINS é o destacado na nota fiscal, correspondente ao CST de PIS/COFINS de cada produto.

Quando houver item na nota, será considerado o ICMS destacado do item, e se não houver ICMS destacado, o abatimento não será realizado.

Quando não houver item, será utilizado o ICMS destacado da nota.

Demonstração do Cálculo por Item:

- Valor do produto - ICMS - Descontos

9000,00 - 630,00 - 100,00 = 8270,00

Na apuração para empresas revendedoras de veículos, será abatido do lucro o valor de ICMS destacado no item.

Atenção!

Não existe campo específico para quaisquer exclusões de base de cálculo (como desconto incondicional e ICMS destacado em nota fiscal); o ajuste de exclusão deverá ser realizado diretamente no campo de base de cálculo.

Como será feito o lançamento?

Para verificar como é feito o lançamento conforme nas notas sem item e na importação de notas clique nas opções a baixo:

Como consultar os valores?

No Sistema Fiscal, será possível consultar de duas formas:

Entendendo os campos do relatório

Campos do Relatório:

- Base Original: Valor da base antes da exclusão do ICMS.

- ICMS Excluído: Valor de ICMS destacado nas notas.

- Base com Exclusão: Base original - ICMS excluído (Esse é o valor apresentado no BI).

- Valor Original: Valor de PIS/COFINS sem a exclusão do ICMS.

- Valor com Exclusão: Valor final com a exclusão do ICMS.

Não é necessário marcar a exclusão de ICMS no cadastro da empresa para gerar o relatório.

Exclusão da base de ICMS nos períodos anteriores

Se sua empresa optar por excluir o ICMS da base de PIS/COFINS dos períodos anteriores, deverá realizar a retificação dos SPEDs, DCTFs e solicitar a compensação ou a restituição do crédito via PERDCOMP. Por se tratar de dois tributos distintos, haverá dois PERDCOMP por competência. Dito isso, a Alterdata disponibilizou um relatório comparativo de exclusão de ICMS e com ele você poderá comparar se é vantajoso ou não retificar os períodos anteriores. Você pode saber mais sobre esse relatório no tópico clicando aqui.