Este artigo traz orientações sobre como configurar empresas no Regime de Caixa para o cálculo de PIS e COFINS conforme a apuração da Lei Complementar Nº 224/2025.

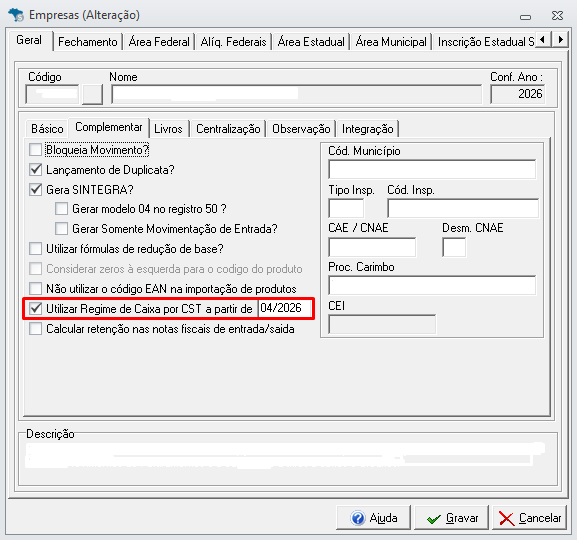

Como configurar cadastro da empresa

Para possibilitar a apuração do ajuste para regime de caixa:

- Acesse Lançamentos → Empresas;

- Selecione a Empresa para apuração;

- Clique na aba Geral → sub aba Complementar;

- Marque a opção Utilizar Regime de Caixa por CST a partir de;

- Informe a data de início da apuração por CST.

Dessa forma, a apuração será realizada conforme o desmembramento do CST das duplicatas, possibilitando o cálculo do ajuste de acordo com os CSTs informados em cada produto.

Para empresas no regime de caixa, não são processados ajustes de redução de valores de devolução.

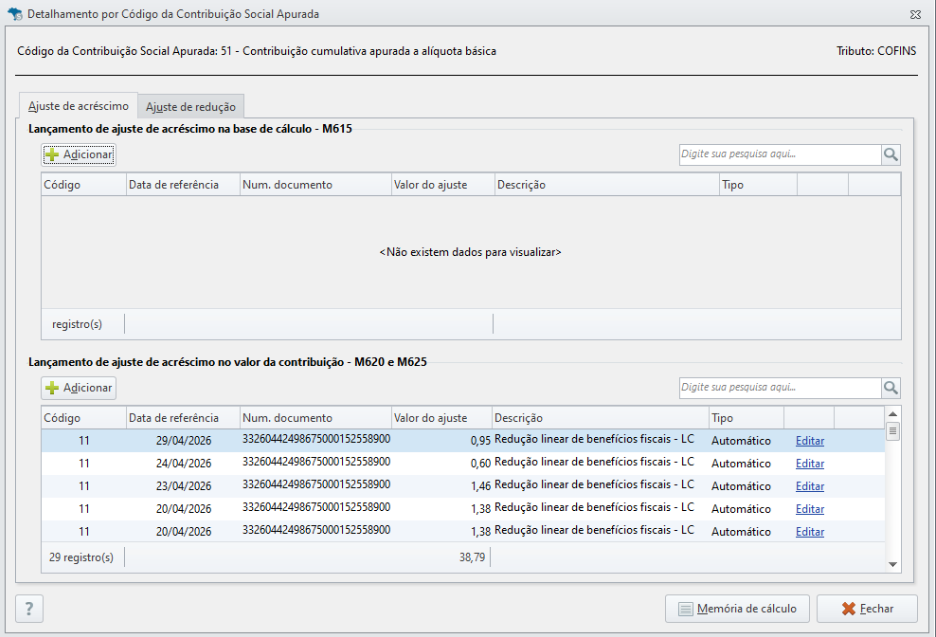

Como conferir os lançamentos

Para conferir os valores de ajuste após configurar o cadastro da empresa:

- Acesse Federal → Sped Contribuições → Movimento de ajuste PIS/COFINS;

- Selecione a Empresa e o Período de apuração;

- Selecione Ajuste de acréscimo ou Ajuste de redução.

Assim, para notas lançadas no movimento com CST 06 ou 07, serão calculados automaticamente os valores de ajustes informados no campo Lançamento de ajuste de acréscimo no valor da contribuição. Para mais informações referentes a essa forma de tributação, clique aqui.

No momento, o sistema não contempla o cálculo da exclusão de ICMS da base de PIS e COFINS para apuração de empresas no Regime de Caixa. Com isso, será possível realizar o cálculo da LC Nº 224/2025 somente se a empresa não realizar essa exclusão.

Memória de cálculo

Para a apuração de tributos no regime de caixa, o sistema realiza o rateio do valor de cada produto em relação ao valor total da nota fiscal. Esse percentual de representatividade é aplicado ao valor de cada duplicata para determinar a base de cálculo individualizada por Código de Situação Tributária (CST). O cálculo então é realizado conforme exemplo abaixo: