Em conformidade com a LC nº 224/2025, a partir de 01/04/2026, os produtos, receitas e serviços anteriormente isentos ou com alíquota zero passam a ser tributados em 10% do valor da alíquota padrão das operações de PIS e COFINS.

Regras de Enquadramento e Cálculo

A lei altera a forma como as empresas apuram o PIS e a COFINS para produtos escriturados com os CSTs 06 e 07. Os emissores precisam destacar o amparo legal da LC Nº 224/2025 no campo de informações complementares do documento fiscal.

Para os CSTs 06 e 07, o sistema identificará a alíquota original e a reduzirá em 90% (cobrando apenas os 10% residuais, como estabelecido em lei).

- Exemplo do cálculo: alíquota original: 1,65% → Alíquota aplicada: 0,165%.

A conferência da apuração da LC n° 224/2025 precisa ser realizada nota a nota ou item a item. O valor final não será "base x alíquota" devido aos arredondamentos da apuração.

Veja como configurar as exceções caso a sua empresa, produtos ou notas não se enquadrem nesta lei tributária.

Como excluir uma empresa do cálculo

Por padrão, o sistema enquadra todas as empresas na apuração da LC nº 224/2025. Se a empresa possui alguma particularidade e não deve participar deste cálculo, siga os passos abaixo:

Acesse o Cadastro da Empresa.

Acesse a aba de configurações correspondente à apuração de tributos.

Marque o campo Excluída do cálculo.

- Clique em Gravar para salvar a alteração.

Para as empresas não excluídas do cálculo, o sistema identifica automaticamente as operações (CSTs 06 e 07 que não estão na lista de exceção) e efetua os lançamentos pertinentes. O recolhimento do imposto ocorre diretamente na apuração (Bloco M).

Como realizar a exclusão para notas de comércio

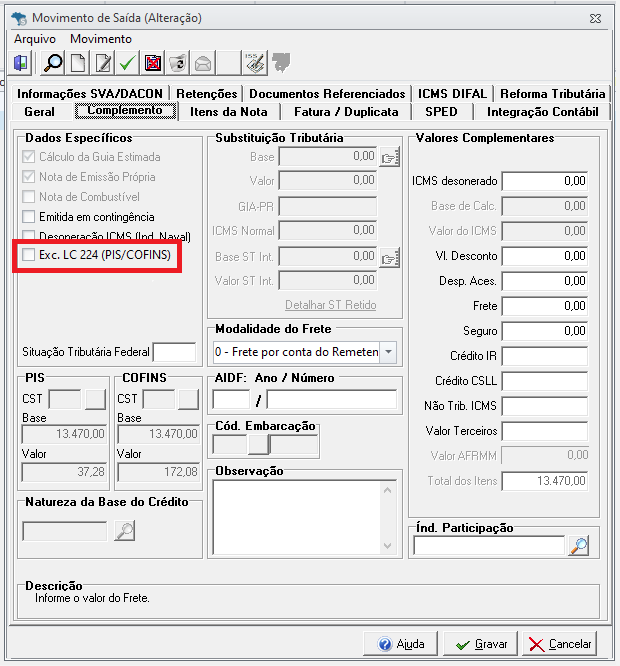

Caso a empresa participe do cálculo, mas seja necessário desconsiderar uma nota fiscal da apuração da LC nº 224/2025:

Acesse o módulo Notas Fiscais e Produtos.

Abra a nota fiscal desejada.

- Clique na aba Complemento.

Marque a opção Exc. LC 224 (PIS/COFINS).

Clique em Gravar.

Caso precise excluir somente um produto da nota da apuração da LC nº 224/2025, faça desta forma:

Acesse o módulo Notas Fiscais e Produtos.

Abra a nota fiscal desejada.

- Clique na aba Itens da Nota.

- Marque a opção Excluído da LC 224/2025.

Clique em Gravar.

Para produtos específicos que não entram na regra, é possível marcá-los diretamente no cadastro:

Acesse a aba Cadastros e clique em Produtos.

Abra o cadastro do produto desejado.

Acesse a aba Federal.

Marque a opção Excluído da LC nº 224/2025 (PIS/COFINS).

Clique em Gravar.

Como realizar a exclusão em bloco pelo cadastro de produtos

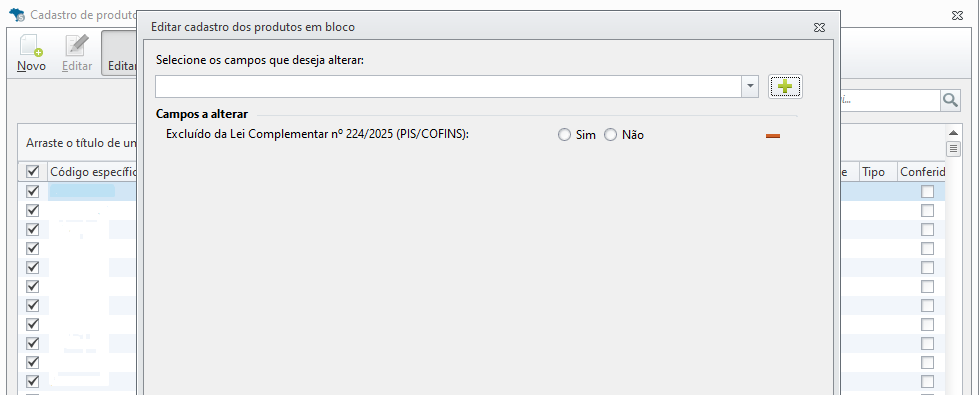

Para realizar a exclusão em bloco diretamente no cadastro de produtos:

- Acesse Cadastros → Produtos → Produtos.

- Selecione os produtos que deseja excluir do cálculo.

- Clique em Editar em bloco.

- Selecione o campo Excluído da Lei Complementar nº 224/2025 (PIS/COFINS).

- Clique em Gravar.

Como realizar a exclusão em bloco pelo Ajuste Movimento Sped

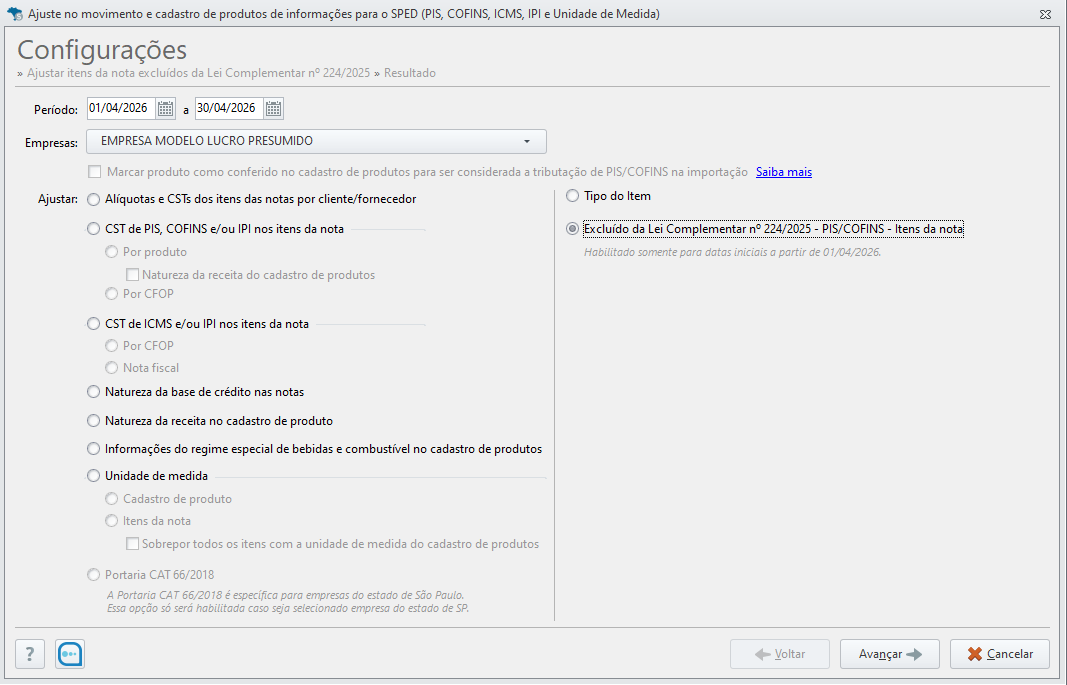

Para excluir itens do cálculo no movimento em bloco:

- Acesse um dos caminhos:

- Lançamentos → Notas Fiscais e Produtos → Ajuste Movimento SPED.

- Federal → SPED Contribuições → Ajuste Movimento SPED. - Selecione a opção Excluído da Lei Complementar nº 224/2025 - PIS/COFINS - Itens da nota.

- Clique em Avançar.

- Caso haja produtos com CST 06 ou 07 no movimento, eles serão disponibilizados. Selecione os produtos a serem excluídos através das setas.

- Após selecionar, clique em Concluir.

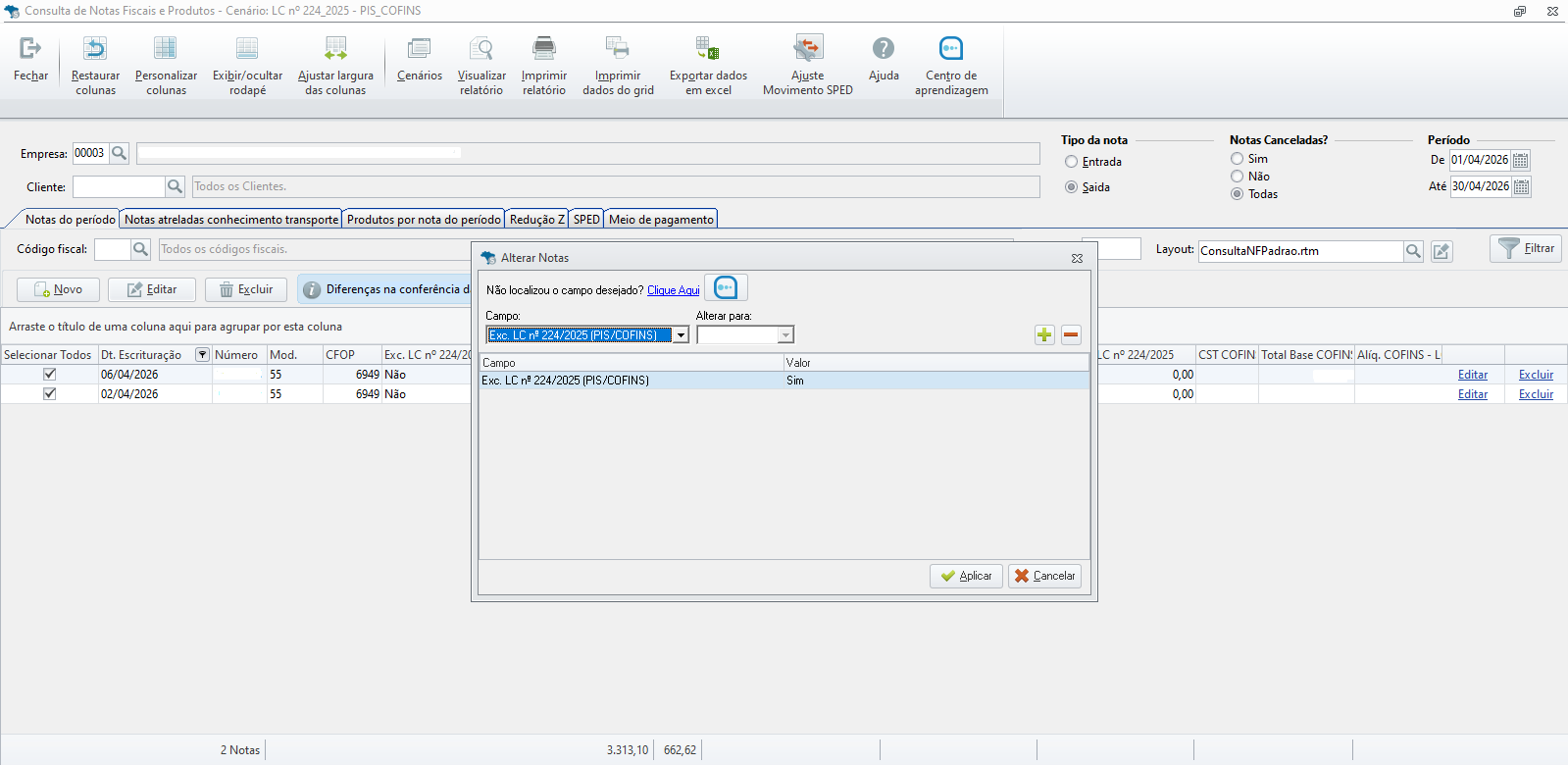

Como realizar a exclusão em bloco por Notas Fiscais e Produtos

Para realizar a exclusão em bloco no movimento de notas fiscais de comércio:

- Acesse Lançamentos → Notas Fiscais e Produtos.

- Selecione a Empresa, Período e Tipo das notas no movimento.

- Clique em Personalizar Colunas e arraste a coluna Exc. LC nº 224/2025 (PIS/COFINS) para o grid.

- Clique em Filtrar.

- Selecione as notas que deseja alterar e clique em Editar.

- Preencha os campos com a coluna Exc. LC nº 224/2025 (PIS/COFINS) e clique em Aplicar.

Como realizar a exclusão para notas de serviço e Receitas/Deduções

As notas de serviço e os lançamentos de receitas/deduções com CST 06 e 07 também entram no cálculo. Para excluí-los:

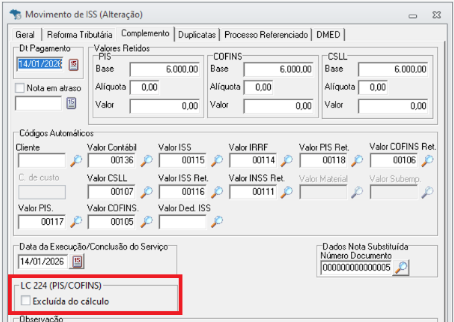

No Movimento de ISS:

Acesse a aba Lançamentos e clique em Notas de Serviços → Notas de Serviços Prestados.

Abra o lançamento de serviço prestado.

Acesse a aba Complemento.

Na LC 224 (PIS/COFINS), marque a opção Excluída do cálculo.

Clique em Gravar.

No Movimento de Receitas e Deduções:

- Acesse o Movimento de Receitas e Deduções.

Abra a sua receita escriturada.

Localize o campo Exc. LC Nº 224 e marque a opção Excluída.

Clique em Gravar.

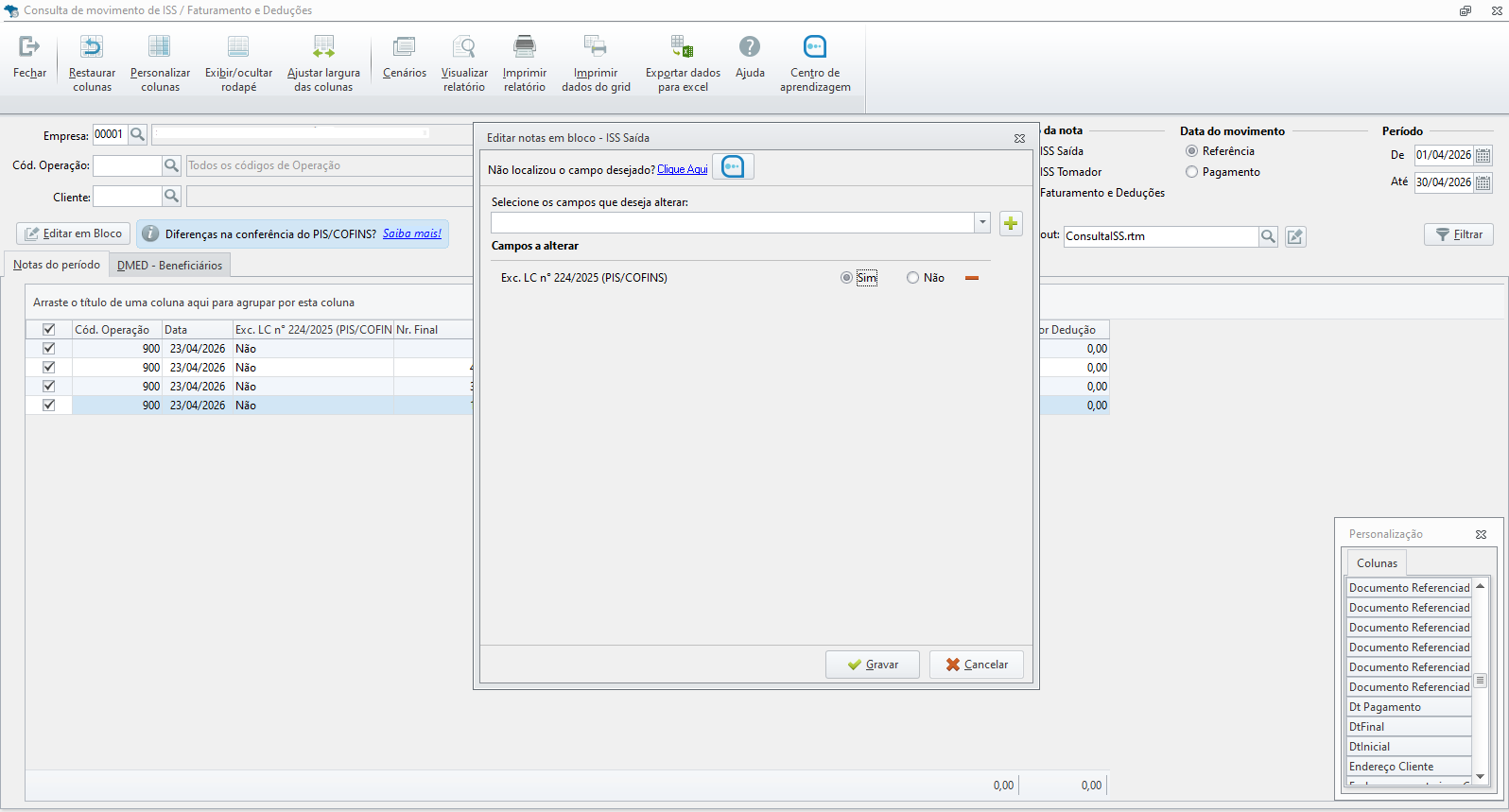

Como realizar a exclusão em bloco por ISS, Receitas e Deduções

Para realizar a exclusão em bloco no movimento de notas fiscais de serviço:

- Acesse Lançamentos → ISS, Receitas e Deduções.

- Selecione a Empresa, Período e Tipo das notas no movimento.

- Clique em Personalizar Colunas e arraste a coluna Exc. LC nº 224/2025 (PIS/COFINS) para o grid.

- Clique em Filtrar.

- Selecione as notas que deseja alterar e clique em Editar em bloco.

- Preencha os campos com a coluna Exc. LC nº 224/2025 (PIS/COFINS) e clique em Aplicar.

Como Conferir a Apuração Automática

Como as notas são importadas sem a alíquota destacada, o sistema realiza a apuração de maneira automática.

Acesse a aba Federal, clique em SPED Contribuições e depois em Movimento de ajuste do PIS/COFINS.

Selecione a empresa e informe o período de apuração desejado.

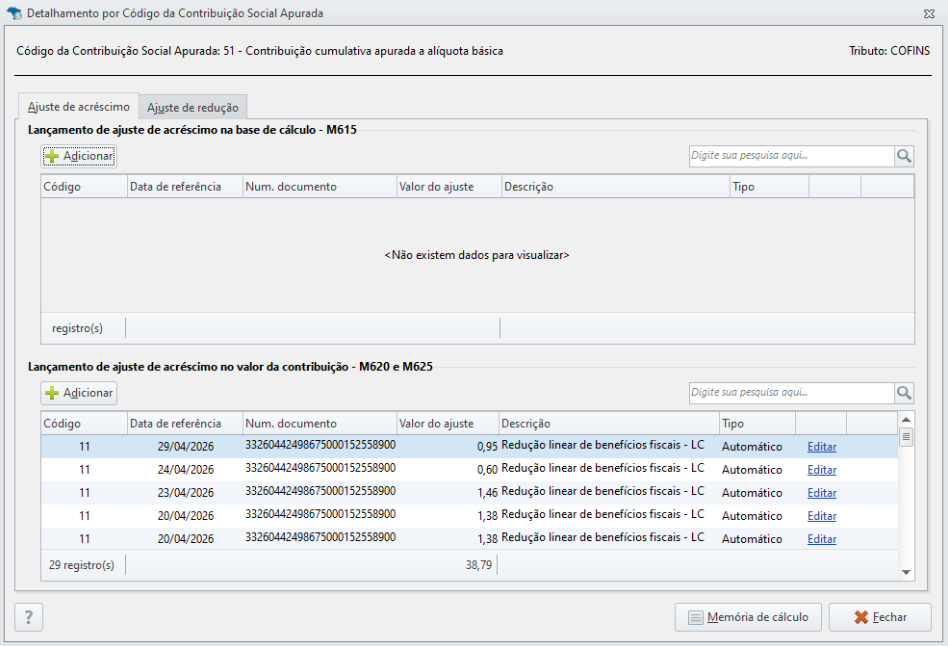

O sistema demonstrará os valores referentes aos tributos PIS/COFINS. Clique em Editar para verificar os detalhes da apuração.

Confira as informações no quadro Lançamento de ajuste de acréscimo no valor da contribuição.

Para as operações com tipo Automático, não será possível editar as informações diretamente na tela, visto que os dados são originados da movimentação da empresa.

Para apuração automática, é preciso que o lançamento automático para integração contábil esteja vinculado ao cadastro da empresa. Caso não esteja, é possível também vincular o lançamento no cadastro das notas fiscais. Para mais informações sobre como vincular os lançamentos, clique aqui.

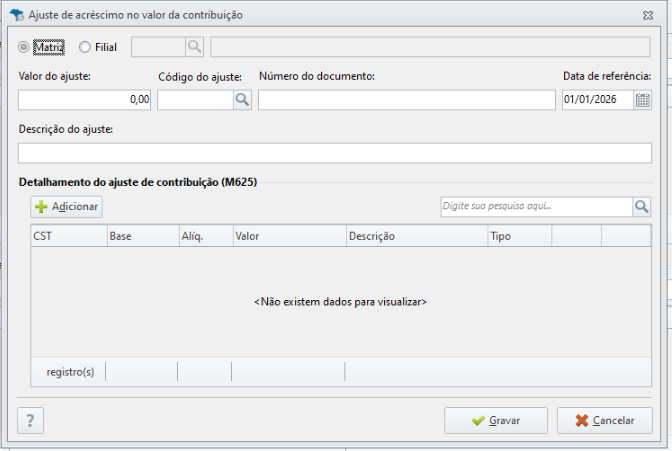

Como Realizar o Cadastro Manual de Ajustes

Para incluir um ajuste que não foi gerado pelo sistema, siga o procedimento abaixo para o cadastro manual:

Acesse a aba Federal, clique em SPED Contribuições e depois em Movimento de ajuste do PIS/COFINS.

Selecione a empresa e informe o período correspondente.

O sistema demonstrará os valores referentes aos tributos PIS/COFINS. Clique em Editar para incluir dados no tributo referente.

No quadro Lançamento de ajuste de acréscimo no valor da contribuição, o sistema disponibilizará as abas correspondentes para incluir os valores de Ajuste de acréscimo ou Ajuste de redução.

- Identifique qual lançamento deseja realizar e clique em Adicionar.

Insira o valor do ajuste, o código do ajuste e as demais informações necessárias para a escrituração do ajuste.

Após o preenchimento, clique em Gravar para concluir o processo.

Para empresas com filiais, o lançamento deve ser feito a partir da matriz.

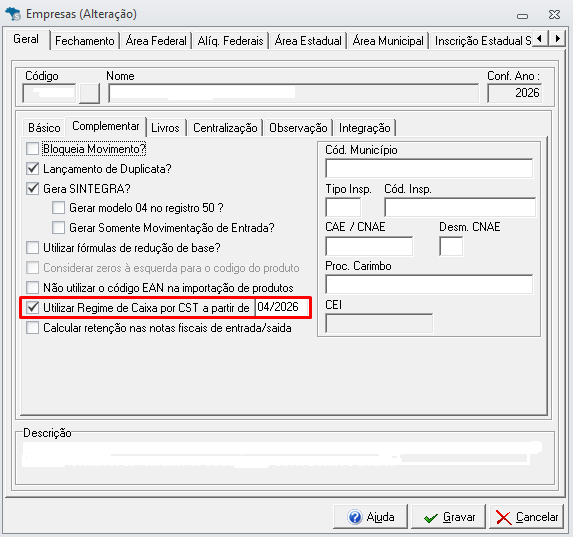

Controle no Regime de Caixa

Para possibilitar a apuração do ajuste para regime de caixa:

Acesse Lançamentos → Empresas.

Selecione a Empresa para apuração.

Clique na aba Geral → sub aba Complementar.

Marque a opção Utilizar Regime de Caixa por CST a partir de.

Informe a data de início da apuração por CST.

Dessa forma, a apuração será realizada conforme o desmembramento do CST das duplicatas, possibilitando o cálculo do ajuste de acordo com os CSTs informados em cada produto. Para mais informações sobre a memória de cálculo e forma de apuração no Regime de Caixa, clique aqui.

No momento, o sistema não contempla o cálculo da exclusão de ICMS da base de PIS e COFINS para apuração de empresas no Regime de Caixa. Dessa forma, será possível realizar o cálculo da LC nº 224/2025 somente se a empresa não realizar essa exclusão.

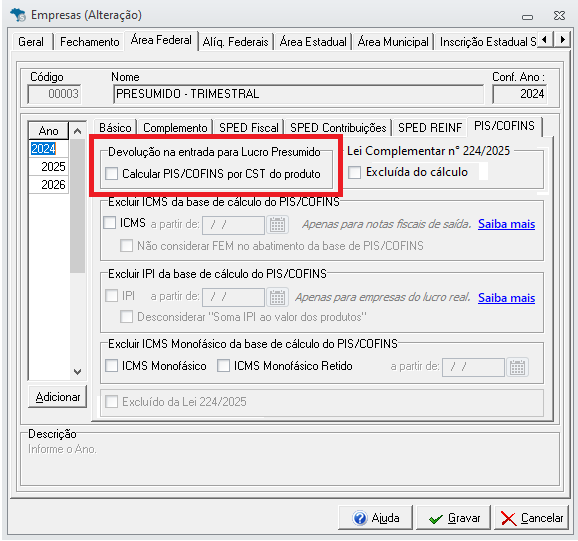

Tratamento de Devoluções

Nos casos em que um item enquadrado na LC nº 224/2025 for devolvido posteriormente, o sistema cria automaticamente um Ajuste de Redução no valor da contribuição. Isso garante que o estorno da receita seja deduzido exclusivamente da base de cálculo desta lei.

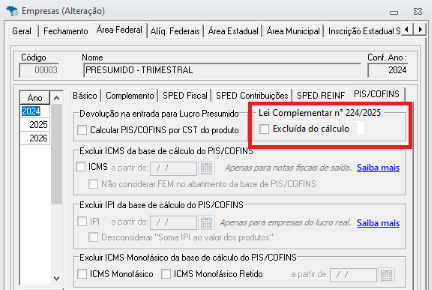

Para que essa redução ocorra em empresas do Lucro Presumido, você precisa habilitar a opção Calcular PIS/COFINS por CST do Produto. Siga os passos abaixo:

Acesse a aba Cadastros e clique em Empresas.

Abra o cadastro da empresa desejada.

Acesse a aba Área Federal e clique na sub-aba PIS/COFINS.

Localize o agrupamento Devolução na entrada para Lucro Presumido.

Marque a opção Calcular PIS/COFINS por CST do Produto.

Clique em Gravar.

A verificação será restrita às devoluções de vendas escrituradas em CSTs de entrada não tributados, assegurando que o estorno de receita seja deduzido exclusivamente da base de cálculo sujeita à LC nº 224/2025. Esta parametrização evita conflitos com as regras gerais de creditamento e impede a duplicidade de ajustes das devoluções na apuração.

Fique atento às regras de processamento das Devoluções:

Limite do Ajuste: O valor dos ajustes de redução da devolução nunca ultrapassará o total de débitos do período. O sistema limita automaticamente o resultado a R$ 0,00, impedindo a geração de saldos negativos indevidos.

Validação da Nota: A verificação ocorre apenas para devoluções escrituradas em CSTs de entrada não tributados. O sistema confere automaticamente se a chave de acesso da nota referenciada (nota original) possui um ajuste de acréscimo gerado pela LC nº 224/2025 no movimento de apuração.

Para realizar a conferência dos valores de devolução, é preciso acessar Lançamentos → Notas Fiscais e Produtos → Produtos por nota do período e selecionar as colunas Base PIS/COFINS - Devolução LC n° 224/2025, Aliq. PIS/COFINS - LC n° 224/2025 e Total PIS/COFINS - LC n° 224/2025. Essa conferência também é realizada nota a nota e item a item.