O que é a antecipação parcial?

Nas aquisições de produtos de outras unidades da Federação, quando destinados à comercialização e industrialização, os contribuintes do Rio Grande do Sul estão sujeitos ao recolhimento da antecipação da tributação, também conhecida como antecipação parcial. O valor devido visa equalizar a carga tributária incidente na origem e no destino das mercadorias que circulam em território nacional e se aplica a todos os contribuintes, inclusive os optantes pelo Simples Nacional.

Em caso de dúvidas Clique aqui

Relatório

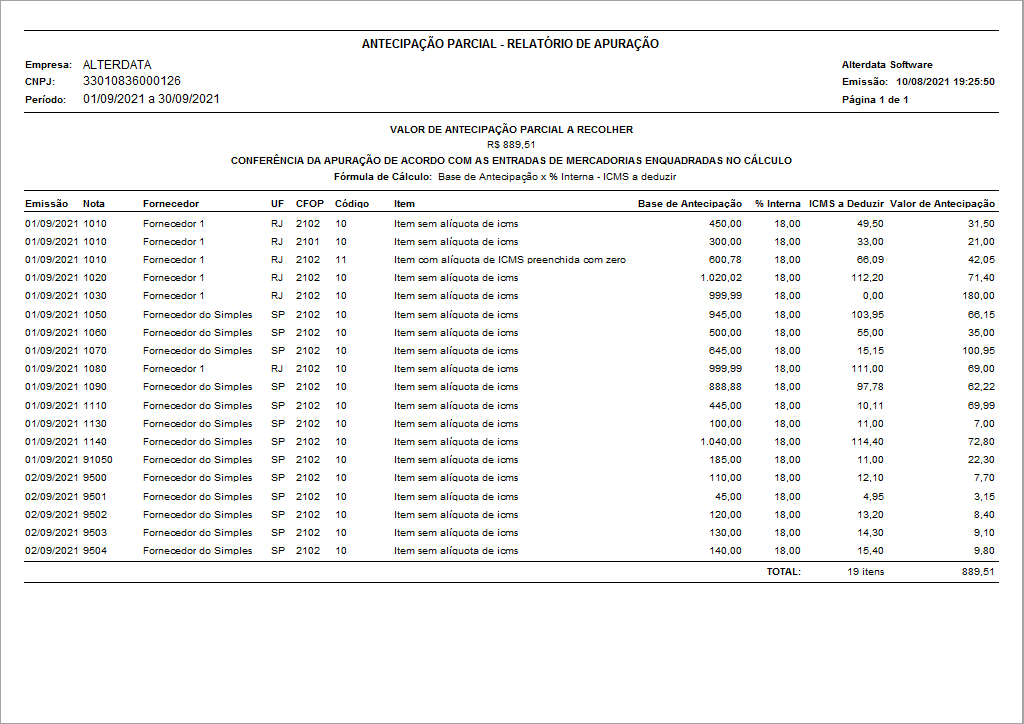

O objetivo do relatório é facilitar a apuração da antecipação parcial para contribuinte poder emitir a nota com o valor de antecipação parcial a recolher. O relatório lerá o movimento de entradas interestaduais e realizará o cálculo da Antecipação. O relatório mostra também uma conferência item a item.

- Acesse aba ICMS e IPI > Relatórios Estaduais - Antecipação RS

- Selecione a empresa que deseja emitir o relatório e o período de apuração

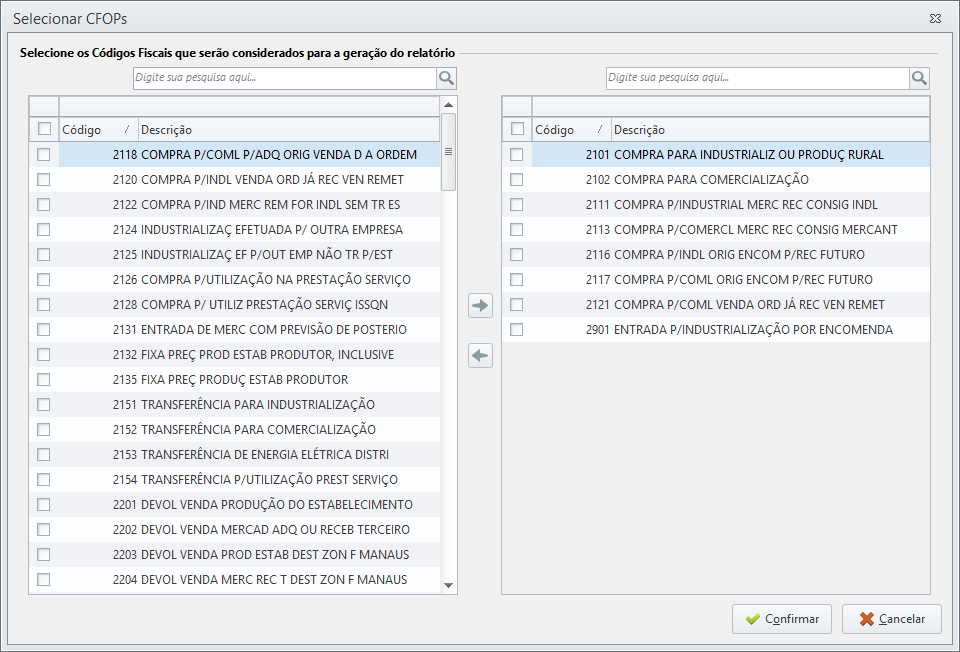

- Ao gerar o relatório, deverão ser selecionados os CFOPs que serão considerados no cálculo. Essa seleção já fica gravada para emissões futuras.

Abaixo segue algumas informações relevantes sobre o relatório:

Itens não considerados no relatório

Itens com os seguintes CSTs não são calculados no relatório: 10, 30, 40, 41, 60 ou 70

Itens com os seguintes CSOSNs não são calculados no relatório: 201, 202, 203, 300 ou 500Definição da alíquota interna

A prioridade será a alíquota de ICMS preenchida no cadastro do produto por ser mais específica. Porém, caso não tenha essa informação preenchida será utilizada a alíquota padrão configurada em Configurações Gerais de ICMS para a UF do RS no campo de Entrada.