A desoneração de ICMS por redução de base de cálculo é uma prática comum para empresas que se beneficiam de incentivos fiscais, resultando em uma tributação menor do que a prevista em condições normais. Este artigo detalha os conceitos, configurações e passos necessários para realizar a emissão de uma Nota Fiscal Eletrônica (NF-e) considerando a desoneração de ICMS.

Índice

O que é desoneração?

A desoneração ocorre quando, devido a algum benefício fiscal, a empresa paga menos imposto do que seria normalmente exigido. No caso do ICMS, isso pode ocorrer por meio da redução da base de cálculo, que diminui o valor sobre o qual a alíquota do imposto é aplicada.

Exemplo:

- Base de cálculo sem redução: R$ 100,00

- Base de cálculo com redução de 20%: R$ 80,00

- ICMS sobre a base reduzida é menor, refletindo a desoneração.

Os códigos de Situação Tributária (CST) que geralmente permitem a desoneração incluem:

- 20 – Com redução de base de cálculo

- 70 – Com redução de base de cálculo e substituição tributária

- 30 – Isenta ou não tributada com substituição tributária

- 40 – Isenta

Configurações Necessárias

Cadastro da Operação

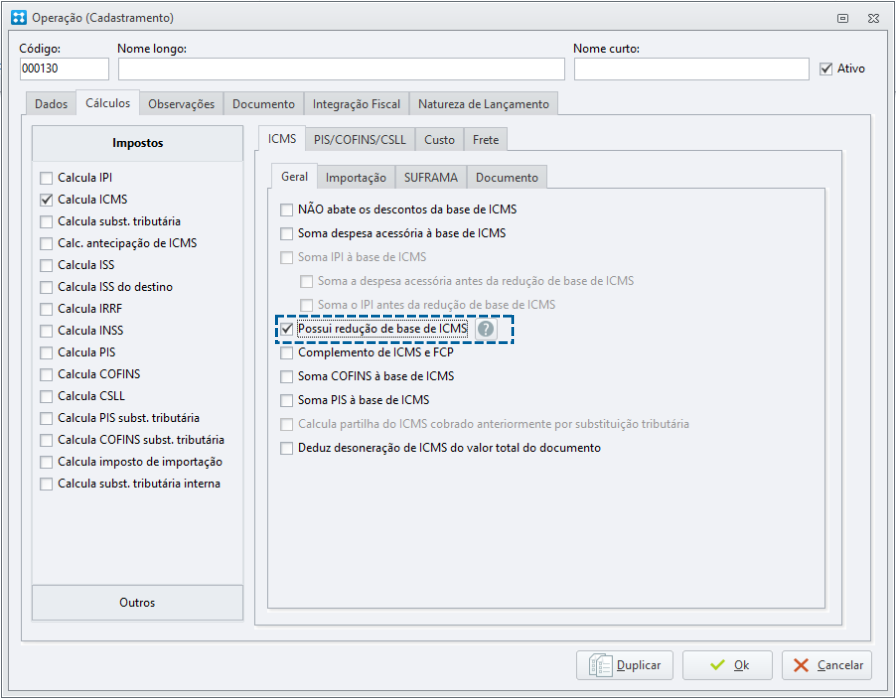

Acesse o Configurador Bimer > Estoque > Operação.

Cadastre ou edite a operação destinada à emissão de NF-e com redução de base.

Na aba Cálculo, marque Calcula ICMS.

Na aba ICMS, selecione Possui redução de base de ICMS.

Configure os demais parâmetros de acordo com as necessidades da empresa.

Tabela de Cálculo de ICMS

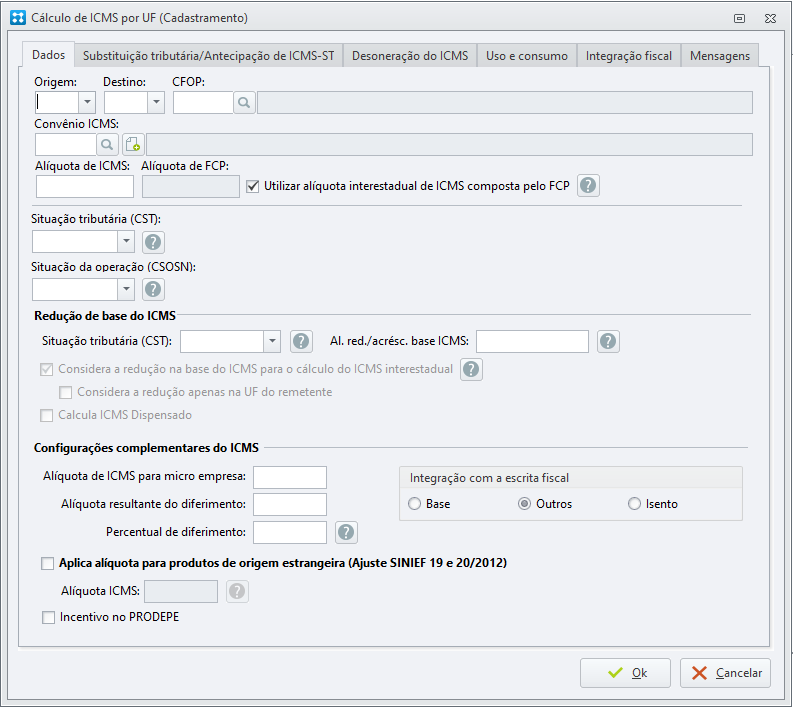

- Acesse Configurador Bimer > Estoque > Tributos > Cálculo de ICMS.

- Cadastre ou edite a tabela de cálculo:

- Preencha as informações como UF de origem, UF de destino e CFOP.

- Informe as alíquotas de ICMS e FCP(caso haja cobrança do FCP).

- No campo Situação Tributária (CST) informe o código padrão, quando não há redução de base (Exemplo: 00 - tributada integralmente);

- Na área Redução de base de ICMS, no campo Situação tributária (CST), selecione o código referente à redução de base de cálculo (CST 20 ou 70);

- No campo Al. red / acrésc base ICMS, insira a alíquota correspondente à redução da base de cálculo.

- Se aplicável, ative a opção Considera a redução na base do ICMS para o cálculo do ICMS interestadual . Essa configuração ajusta a base de cálculo da DIFAL (Diferença de Alíquota) em operações interestaduais, aplicando a redução também nessa base.

- A opção Considera redução somente na UF do remetente será habilitada apenas se a configuração anterior estiver ativa. Ao marcá-la, a redução será considerada apenas na parte da DIFAL referente ao ICMS devido à UF de origem, sem impactar o ICMS destinado à UF de destino.

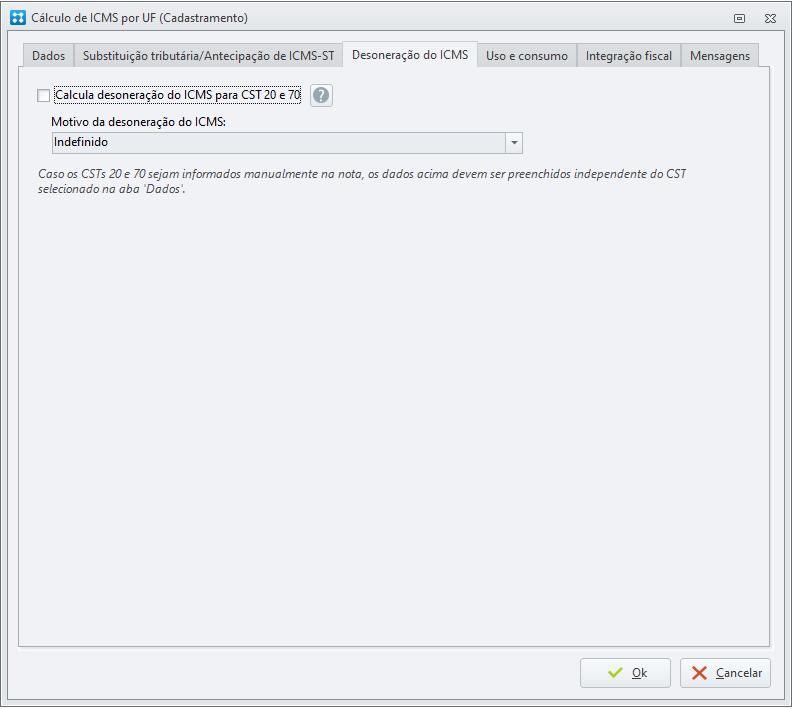

- Ainda no cadastro da tabela de cálculo de ICMS:

- Clique na aba Desoneração de ICMS;

- Marque a opção Calcula desoneração de ICMS para CST 20 ou 70;

- Selecione o Tipo de desoneração de ICMS

- Clique em “OK”.

- Ainda no cadastro da tabela de cálculo de ICMS:

A aba Desoneração de ICMS permanece habilitada independentemente do CST informado na aba Dados , permitindo o cálculo da desoneração ao alterar manualmente para CST 20 ou 70 na nota fiscal ou pedido de venda.

Exemplo prático:

Se a aba Dados estiver configurada com CST 00 (sem desoneração), o cálculo de desoneração não será realizado. No entanto, ao mudar para CST 20 ou 70, o sistema calculará a desoneração, desde que a configuração na aba Desoneração de ICMS esteja corretamente preenchida.

Caso trabalhe com configurações de ICMS diferentes para cada empresa, no lugar de inserir as informações na aba Comum às Empresas, insira-as na aba Específico por empresas.

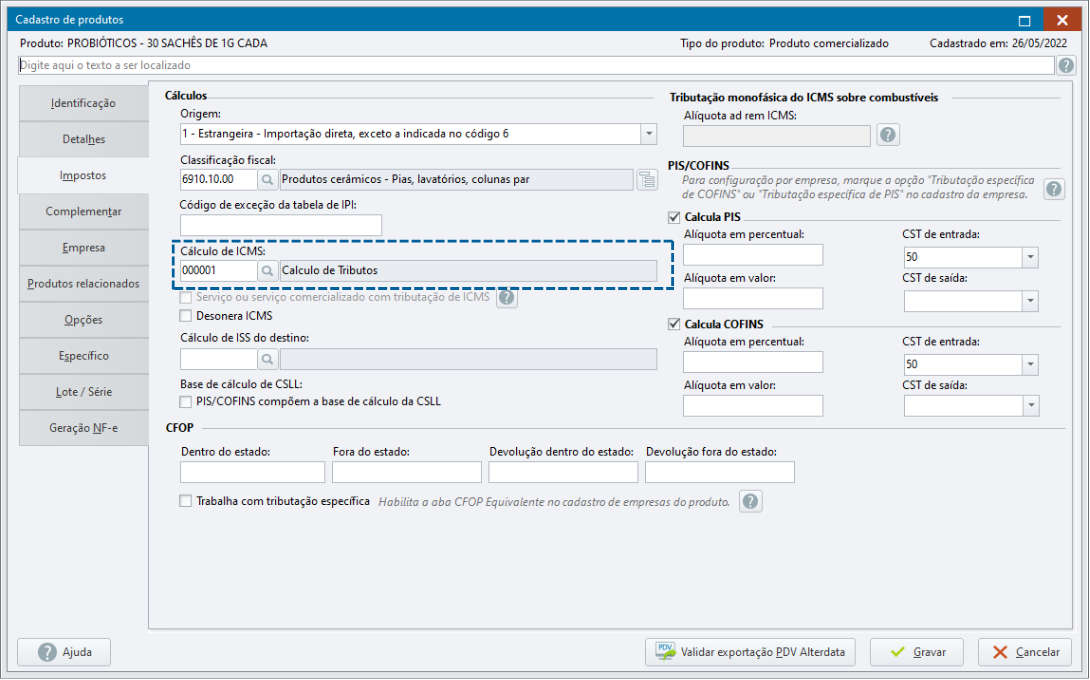

Produto

No módulo Cadastro de Produtos, localize o item sujeito à redução de base.

Na aba Impostos, associe a tabela de cálculo configurada.

Salve as alterações.

Configurações Complementares

Resolução SEFAZ RJ n.º 13/2019

Empresas localizadas no RJ (ou que se enquadrem nesta resolução) devem habilitar o cálculo conforme a norma.

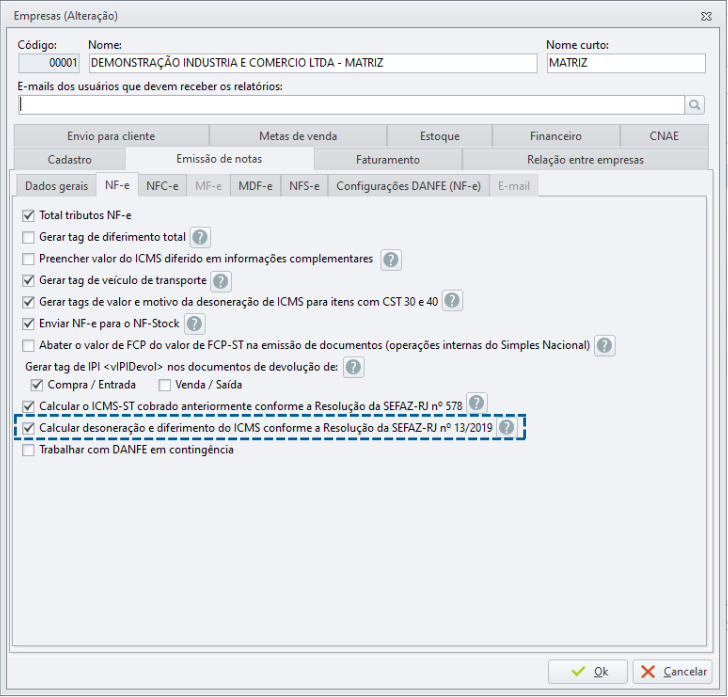

- Acesse Configurador Bimer > Geral > Empresas.

- Na aba Emissão de Notas, marque Calcular desoneração e diferimento do ICMS conforme Resolução SEFAZ-RJ nº 13/2019.

Essa configuração altera a fórmula de cálculo do ICMS desonerado, destacando a diferença no XML da NF-e.

Segundo esta resolução a nova fórmula para o cálculo deverá ser:

Para CST 20 ou 70:

Valor do ICMS desonerado = Preço na Nota Fiscal * (1 - (Alíquota * (1 - Percentual de redução da BC))) / (1 - Alíquota) - Preço na Nota Fiscal

![]() Apesar de o valor de ICMS desonerado ser diferente, o cálculo do valor de ICMS em tela permanecerá da mesma forma. A diferença será notada na tag vICMSDeson no XML.

Apesar de o valor de ICMS desonerado ser diferente, o cálculo do valor de ICMS em tela permanecerá da mesma forma. A diferença será notada na tag vICMSDeson no XML.

Caso queria saber mais detalhes sobre a Resolução da SEFAZ-RJ nº 13/2019, clique aqui.

Emissão de NF-e

A emissão segue o fluxo padrão no módulo Faturamento ou a partir de um Pedido de Venda .

Certifique-se de que:

- O produto e a operação corretos foram selecionados;

- CFOP e CST na aba Dados do item.

- Resumo de valores na NF-e, especialmente o ICMS calculado.

Exemplo prático:

- Valor do item: R$ 390,00

- Redução de base: 15% → Base reduzida: R$ 331,50

- Alíquota ICMS: 12% → ICMS calculado: R$ 39,78

- Valor desonerado: R$ 46,80 - R$ 39,78 = R$ 7,02

- Total da NF-e: R$ 390,00 - R$ 7,02 = R$ 382,98

A desoneração do ICMS corresponde à diferença entre o valor do imposto que seria calculado sem a redução da base de cálculo e o valor efetivamente apurado após a aplicação da redução.

Como o ICMS é um imposto embutido no valor dos produtos, o montante referente à desoneração deve ser deduzido do valor total da NF-e, funcionando como um desconto aplicado diretamente na nota fiscal.

XML da NF-e

O XML gerado incluirá os seguintes campos no grupo ICMS20 ou ICMS70:

- vICMSDeson – Valor desonerado do ICMS.

- motDesICMS – Motivo da desoneração.

Exemplo:

<ICMS>

<ICMS20>

<orig>0</orig>

<CST>20</CST>

<modBC>3</modBC>

<pRedBC>15.00</pRedBC>

<vBC>331.50</vBC>

<pICMS>12.00</pICMS>

<vICMS>39,78</vICMS>

<vBCFCP>331.50</vBCFCP>

<pFCP>0.00</pFCP>

<vFCP>0.00</vFCP>

<vICMSDeson>7,02</vICMSDeson>

<motDesICMS>9</motDesICMS>

</ICMS20>

</ICMS>

Considerações

A desoneração de ICMS por redução de base de cálculo exige configurações detalhadas no sistema, mas proporciona vantagens fiscais importantes para as empresas. Com os passos descritos, é possível garantir que o processo seja feito de forma precisa e em conformidade com a legislação vigente.