IBS e CBS no Financeiro

IBS e CBS são novos tributos criados pela Reforma Tributária no Brasil para simplificar o sistema de impostos sobre o consumo.

Conforme o Ministério da Fazenda (2025) a Reforma Tributária tem três objetivos, os quais são: Eliminar as distorções causadas pelo sistema tributário, reduzindo custos e ineficiências para as empresas, desigualdades sociais e regionais e a complexidade da tributação, garantindo mais transparência. Para conferir o calculo desses novos impostos, siga o passo a passo abaixo.

Base de cálculo.

Lembrando que neste calculo, estamos utilizando apenas um exemplo.

((Base bruta - (ISS + COFINS + PIS))-30%)* (Porcentagem do CBS ou IBS)

Exemplo:

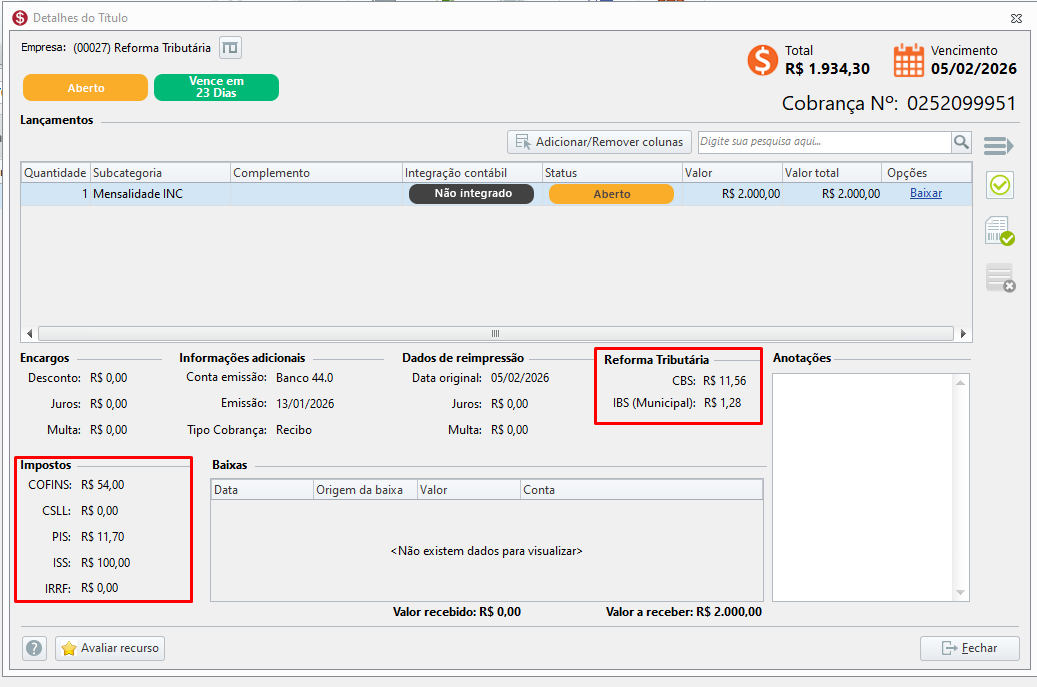

Base Bruta 2000,00

ISS: 100,00

PIS: 11,70

Cofins: 54,00

Base reduzida: 30%

Calculo: 2000,00 - (100 + 11,70+54,00) = 1.834,30

1834,30 — 550,20 (Valor dos 30%) * 0,9% (Alíquota de CBS) = 11,56

1834,30 — 550,20 (Valor dos 30%) * 0,1% (Alíquota de IBS) = 1,28

O IBS é calculado conforme o local da prestação de serviço, o local é definido pelo NBS colocado pelo cliente no cadastro das subcategorias.

Se o local for: Domicílio principal do adquire(Domicílio do tomador), a alíquota de IBS no cadastro da empresa, aba complemento, deve ser informado para o sistema calcular o IBS.