F777 - EFD Contribuições - Geração SPED PIS/COFINS, Funções da rotina

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar o usuário em como realizar a parametrização da rotina do SPED PIS/COFINS, incluindo como realizar a geração dos Registros do Bloco F, Apurações do bloco M, entre outros.

Informações Adicionais: Não se aplica.

Resolução

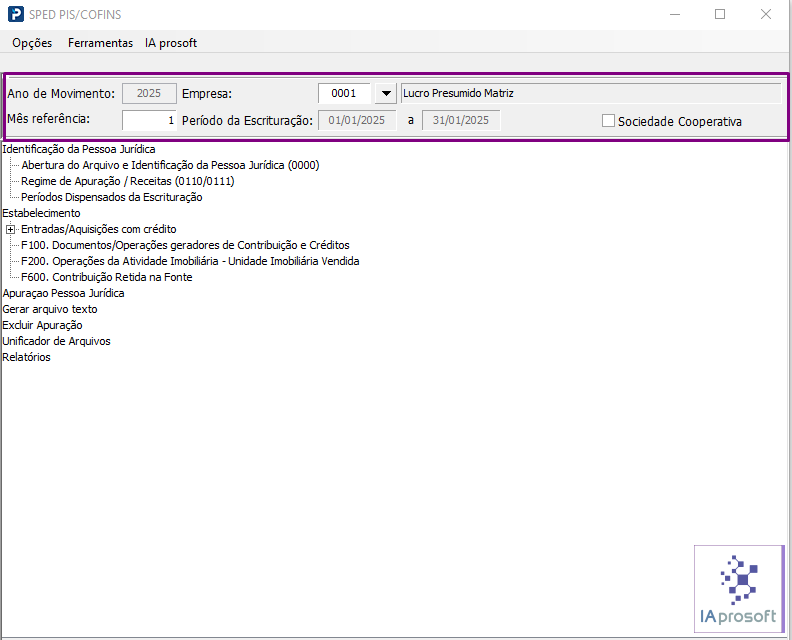

SPED PIS/COFINS:

1- Acesse: Fiscal > Guias e Arquivos Magnéticos > SPED PIS/COFINS

Utilização da rotina de geração do arquivo SPED PIS/COFINS.

Ano de Movimento: Refere-se ao Ano de Exercício LFS (F3) ou ano de movimento fiscal.

Empresa: Informe o número da empresa informado no cadastro.

Mês Referência: Mês para geração do arquivo.

Período da Escrituração: Data inicial e data final informada automaticamente ao indicar o mês de referência.

Sociedade Cooperativa: Esta opção deve ser selecionada para organizações que se dedicam a vendas em comum, que recebam para comercialização a produção de suas associada

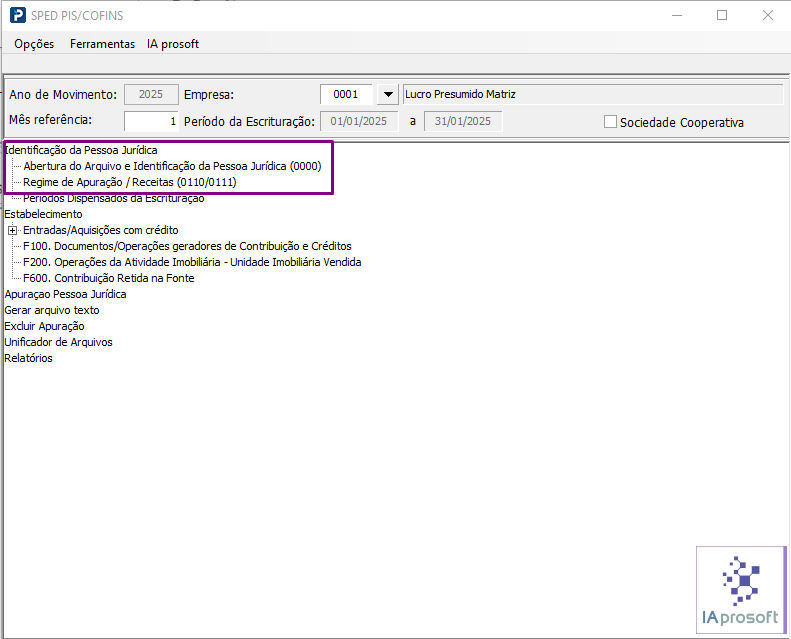

Identificação da Pessoa Jurídica:

OBS: Antes de processar o arquivo TXT é necessário efetuar os paramentos descritos a seguir:

Abertura do arquivo e identificação da pessoa jurídica:

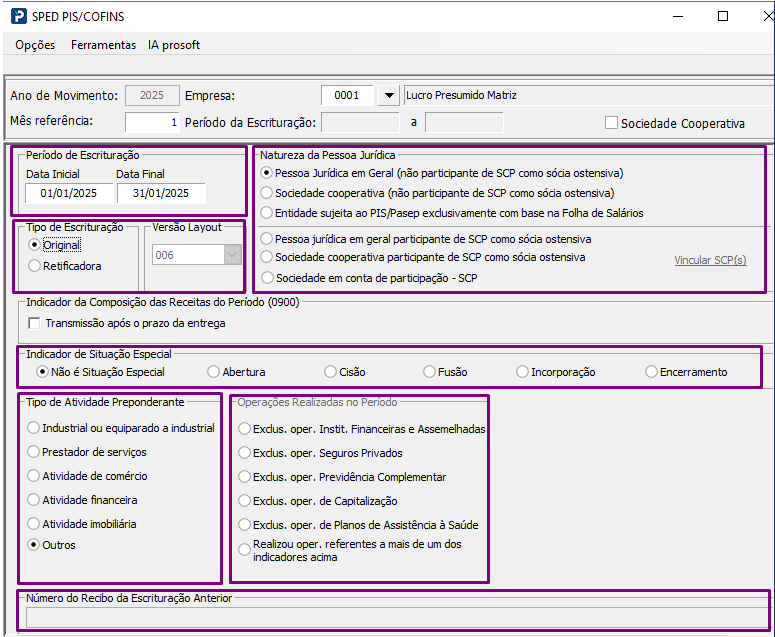

Período da Escrituração: Data inicial informada deve ser o primeiro dia do mesmo mês de referencia da escrituração, exceto no caso de abertura, conforme especificado no campo situação especial. Data final informada deve ser o último dia do mês a que se refere à escrituração, exceto nos casos de encerramento de atividades, fusão, cisão e incorporação.

Tipo de Escrituração: Informe o tipo de escrituração - original ou retificadora.

Versão Layout: Sugerido de acordo com o período de apuração (definição Legal).

Natureza da Pessoa Jurídica: Informe a natureza da pessoa jurídica.

Identificação da Sociedade em Conta de Participação (SCP) – (0035) “Vincular SCP”: O registro 0035 para Identificação da Sociedade em Conta de Participação (SCP) depende da seleção da Natureza da Pessoa Jurídica selecionada, e pode ser:-Pessoa Jurídica em geral participante de SCP como sócia ostensiva.

-Sociedade cooperativa participante de SCP como sócia ostensiva.

-Sociedade em conta de participação.

Indicador de Situação Especial: Informe se referir à situação especial decorrente de abertura, cisão, fusão, incorporação ou encerramento da pessoa jurídica. Caso seja uma entrega normal marque [] Não é situação Especial. Quando esta opção for selecionada, ao gerar o arquivo, a informação no registro 0000, campo 04 - IND_SIT_ESP - Indicador de situação especial, é gerado com o campo em branco, que indica que a opção escolhida não se refere a nenhuma das opções a serem geradas conforme destaque no Layout do EFD - Contribuições.

Tipo de Atividade Preponderante: Informe o indicador da atividade preponderante exercida pela pessoa jurídica no período da escrituração. Regimes de Apuração da Contribuição Social e de Apropriação de Crédito (0110).

Operações Realizadas no Período: Somente é habilitado para seleção, se no quadro Tipo de Atividade Preponderante for selecionada a opção Atividade Financeira. Este quadro é correspondente à geração dos dados para o Bloco I - Operações das Instituições Financeiras, Seguradoras, Entidades de Previdência Privada, Operadoras de Planos de Assistência à Saúde, Demais Documentos e Operações e Demais Pessoas Jurídicas referidas nos §§ 6º, 8º e 9º do art. 3º da lei nº 9.718. Se o tipo de atividade da empresa for “Atividade Financeira” e se enquadrar nas operações citadas no parágrafo anterior ou for uma das PJ’s referidas, obrigatoriamente deve-se marcar o Indicador de Atividade do Período. Se a empresa realizou mais de um tipo de atividade no período, selecione a opção Realizou oper. Referentes a mais de um dos indicadores acima.

Número do Recibo da Escrituração Anterior: Somente é habilitada no caso de geração de escrituração retificadora.

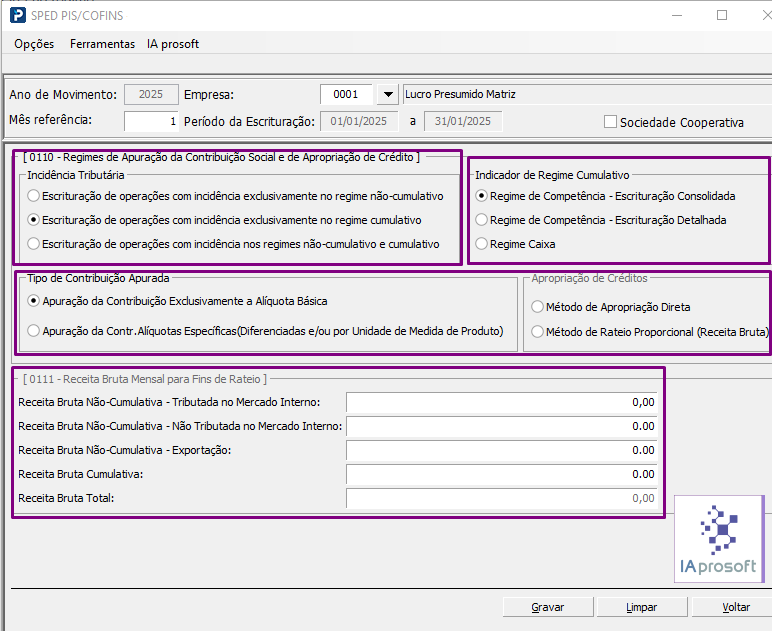

Regime de Apuração/Receitas (0110/0111)

Incidência Tributária: Selecione a opção correspondente ao regime de apuração das contribuições sociais a que se submete a pessoa jurídica no período da escrituração:

Escrituração de operações com incidência exclusivamente no regime não cumulativo: Escrituração deve conter as alíquotas de 1,65% Pis e de 7,6% Cofins. Salvo os casos amparados por processos judiciais / administrativos e situações especiais.

Escrituração de operações com incidência exclusivamente no regime cumulativo: Escrituração deve conter as alíquotas de 0,65% Pis e de 3% Cofins. Salvo os casos amparados por processos judiciais / administrativos e situações especiais.

Escrituração de operações com incidência nos regimes não cumulativo e cumulativo: Escrituração deve conter as alíquotas de 0,65% e 1,65% Pis e de 3% e 7,60 Cofins. Salvo os casos amparados por processos judiciais / administrativos e situações especiais.

Indicador de Regime Cumulativo: Critério de escrituração das receitas, para fins de apuração da contribuição para o PIS/Pasep e Cofins, no caso de pessoa jurídica submetida ao regime de tributação com base no Lucro Presumido:

Regime de Competência- Escrituração Consolidada: No caso de apuração das contribuições pelo regime de competência, mediante a escrituração consolidada das receitas auferidas serão gerados os seguintes registros: F550, F559, F560 e F569;

Regime de Competência- Escrituração Detalhada: No caso de apuração das contribuições pelo regime de competência, mediante a escrituração detalhada das receitas auferidas serão gerados os seguintes blocos: Blocos “A”, “C”, “D” e “F”.

Tipo da Contribuição Apurada: Indique o tipo correspondente ao da contribuição apurada no período, a saber:

Apuração das contribuições exclusivamente às Alíquotas Básicas: Cumulativo 0,65% Pis e de 3% Cofins; Não Cumulativa 1,65% Pis e de 7,6% Cofins.

Apuração das contribuições às Alíquotas Específicas: São as decorrentes de operações tributadas no regime monofásico (combustíveis; produtos farmacêuticos, de perfumaria e de toucador; veículos, autopeças e pneus; bebidas frias e embalagens para bebidas; etc) e/ou em regimes especiais (pessoa jurídica industrial estabelecida na Zona Franca de Manaus ou nas Áreas de Livre Comércio, por exemplo).

Apropriação de Créditos: Este campo deve ser informado qual a forma da pessoa jurídica apurar créditos referentes a operações (de aquisições de bens e serviços, custos, despesas, etc).

Apropriação Direta: Para fins de determinação do crédito vinculado a mais de um tipo de receita. Não deve preencher os campos relativos ao registro 0111.

Método do Rateio Proporcional (Receita Bruta): Para fins de determinação do crédito vinculado a mais de um tipo de receita. Neste caso, a escrituração do Registro “0111” é obrigatória.

0111- Receita Bruta Mensal para Fins de Rateio:

Em cada campo deve ser informada a receita bruta mensal consolidada da pessoa jurídica, correspondente à somatória das receitas auferidas pelos seus diversos estabelecimentos, no período mensal da escrituração.

Os valores informados de receita bruta, nos diversos campos do Registro “0111”, são utilizados para fins de rateio na validação ou determinação da base de cálculo de cada tipo de crédito escriturado nos Registros “M105” (Detalhamento da Base de Cálculo do Crédito de PIS/PASEP) e “M505” (Detalhamento da Base de Cálculo do Crédito de COFINS), em relação aos valores escriturados nos Blocos “A”, “C”, “D” e “F” representativos de operações com direito a crédito vinculado a mais de um tipo de receitas (CST 53, 54, 55, 56, 63, 64, 65 e 66).

Receita Bruta Não cumulativa - Tributada no Mercado Interno: Informe neste campo o valor total da receita bruta auferida no mercado interno pela pessoa jurídica, vinculadas às receitas tributadas no regime não cumulativo.

Receita Bruta Não cumulativa - Não Tributada no Mercado Interno: Informe neste campo o valor total da receita bruta auferida no mercado interno pela pessoa jurídica, vinculadas a vendas efetuadas com suspensão, isenção, alíquota zero ou não incidência das contribuições sociais.

Receita Bruta Não cumulativa - Exportação: Informe neste campo o valor total da receita bruta auferida relativa a operações de: exportação de mercadorias para o exterior; prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingresso de divisas; vendas a empresa comercial exportadora com o fim específico de exportação.

Receita Bruta Cumulativa: Informe neste campo o valor total da receita bruta auferida pela pessoa jurídica, vinculada a receita tributada no regime.

Receita Bruta Total: Informe o total da receita bruta auferida no período, correspondente ao somatório dos campos anteriores.

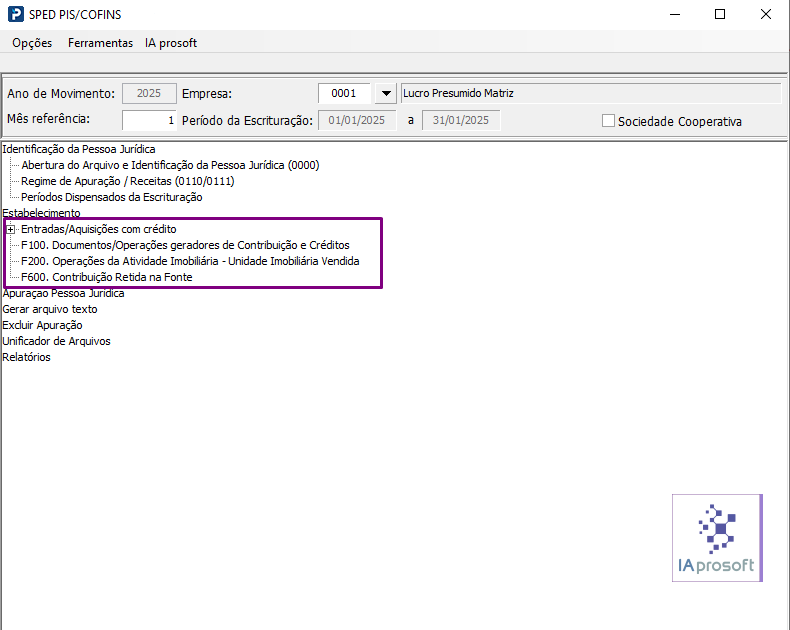

Estabelecimento

Entradas/Aquisições com crédito

Gerar Valores – Bens Ativo Imobilizado. [F120, F130]

F120: Registro específico para a escrituração dos créditos determinados com base nos encargos de depreciação de bens incorporados ao Ativo Imobilizado da pessoa jurídica, adquirido para utilização na produção de bens destinados à venda, ou na prestação de serviços, bem como de encargos de amortização relativos a edificações e benfeitorias em imóveis próprios ou de terceiros.

F130: Registro específico para a escrituração dos créditos determinados com base no valor de aquisição de bens incorporados ao Ativo Imobilizado da pessoa jurídica, adquiridos para utilização na produção de bens destinados à venda, ou na prestação de serviços que, em função de sua natureza, NCM, destinação ou data de aquisição, a legislação tributária permite o direito ao crédito de PIS/PASEP e de COFINS com base no seu valor de aquisição.

F100- Documentos/ Operações geradores de Contribuição e Crédito

Deverão ser informadas no Registro F100 as demais operações que, em função de sua natureza ou documentação, não sejam passíveis de serem escrituradas nos Blocos A, C e D. Devem ser informadas no registro F100 as operações representativas das demais receitas auferidas, com incidência ou não das contribuições sociais, bem como das demais aquisições, despesas, custos e encargos com direito à apuração de créditos das contribuições sociais, que devam constar na escrituração do período.

F200- Operações de Atividade Imobiliária – Unidade Imobiliária Vendida

As empresas que possuírem receitas de atividade imobiliária, decorrente da aquisição de imóvel para venda, loteamento de terrenos, construção de prédio destinado a venda, devem preencher registros específicos de atividades imobiliárias no arquivo do sped pis/cofins.

F600- Contribuição Retida na Fonte

Neste registro devem ser informados pela pessoa jurídica beneficiária da retenção/recolhimento os valores da contribuição para o PIS/PASEP e da COFINS retidos na Fonte.

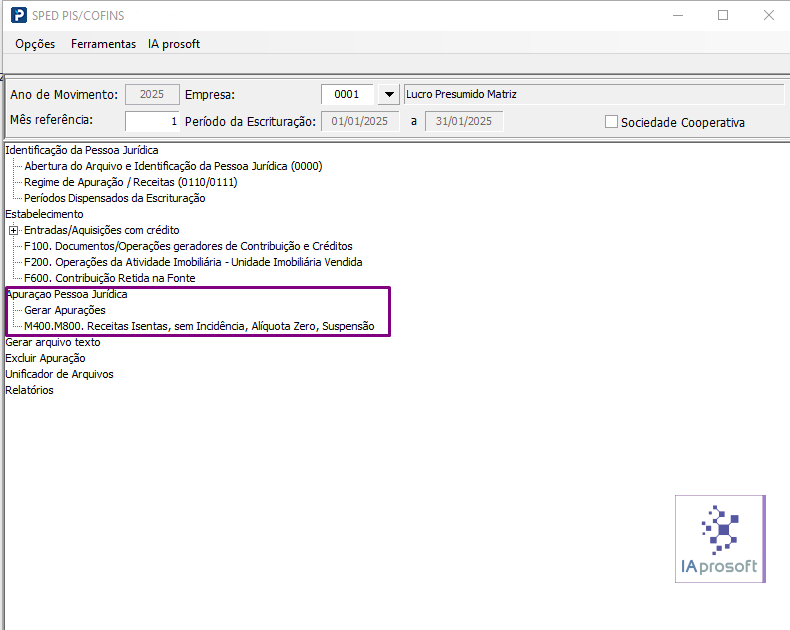

Apuração Pessoa Jurídica:

Gerar Apurações:

Realiza o processamento para a geração dos registros M400, M410, M800 e M810.

M400, M800. Receitas Isentas, sem Incidência, Alíquota Zero, Suspensão

Os registros M400 e M800 têm informações de receita bruta por CST_PIS e CST_COFINS e tem detalhamento da receita bruta por Natureza da Receita.

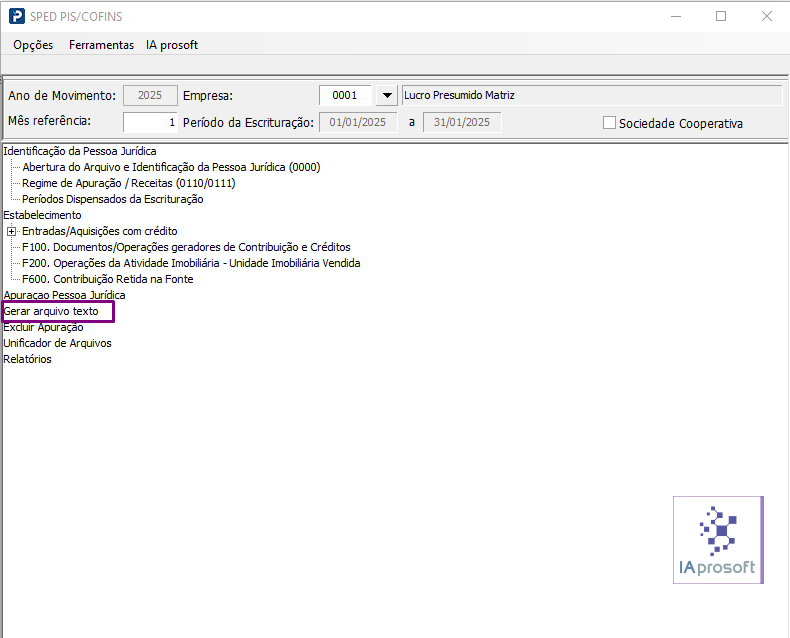

Gerar Arquivo Texto:

Selecione os registros que deseja gerar no arquivo lembrando que o sistema irá consolidar os registros nos casos de empresas matriz e filial. As notas fiscais eletrônicas próprias e documentos fiscais emitidos por equipamento de cupom fiscal podem ser gerados de forma consolidada ou individualizada no bloco C.

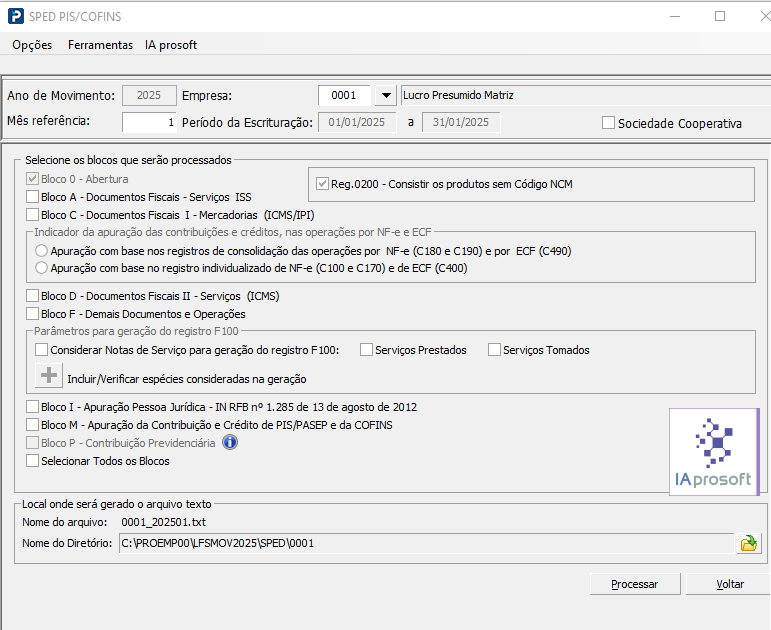

Dados de geração por bloco

Bloco 0 - Abertura: Essa opção sempre fica marcada, irá gerar as informações de Abertura, Identificação e Referências.

Bloco A - Documentos Fiscais – Serviços ISS: Ao selecionar esse bloco irão ser geradas informações de documentos fiscais de serviços (ISS) conforme movimentação da escrituração no período.

Bloco C - Documentos Fiscais I – Mercadorias (ICMS/IPI): Quando marcado essa opção irão ser gerados os Registros pertinentes ao Bloco C que se tratam da escrituração de notas de mercadorias com incidência de ICMS/IPI

Geração do Bloco C Consolidado (NF-e / ECF registros SPED Contribuições):

NF-e Saída

C180 - Consolidação de Notas Fiscais Eletrônicas Emitidas pela Pessoa Jurídica

C181 - Detalhamento da Consolidação - Operações de Vendas - PIS/PASEP

C185 - Detalhamento da Consolidação - Operações de Vendas – COFINS

C188 - Processo Referenciado

NF-e Entrada

C190 - Consolidação de Notas Fiscais Eletrônicas

C191 - Detalhamento da Consolidação – PIS/PASEP

C195 - Detalhamento da Consolidação – COFINS

C198 - Processo Referenciado

C199 - Complemento de Documento – Operações de Importação

ECF

C490 - Consolidação de Documentos Emitidos por ECF

C491 - Detalhamento da Consolidação – PIS/PASEP

C495 – Detalhamento da Consolidação – COFINS

C499 - Processo Referenciado – Documentos Emitidos Por ECF

Geração do Bloco C Individualizado (NF-e / ECF registros SPED Contribuições):

NF-e Entrada / Saída

C100 – Dados da nota fiscal

C110 – Informações Complementares da NF

C111 – Processo Referenciado

C120 – Operações de Importação

C170 – Itens do Documento Fiscal

ECF

C400: Equipamento ECF

C405: Redução Z

C481: Resumo Diário de Documentos Emitidos por ECF – Pis/Pasep

C485: Resumo Diário de Documentos Emitidos por ECF – Cofins

C489: Processo Referenciado

Bloco D - Documentos Fiscais II – Serviços (ICMS): Ao selecionar essa opção são gerados os registros do Bloco D que são notas de serviços tributadas pelo ICMS, por exemplo: Notas de conhecimento de transporte, comunicação, energia elétrica e etc.

Bloco F - Demais Documentos e Operações: Quando selecionado esse bloco são gerados os Registros do Bloco F que são o F100,F120,F130 e etc., conforme o que conter na escrituração ou informados na própria rotina de geração do arquivo.

Bloco I - Apuração Pessoa Jurídica – IN RFB n° 1.285 de 13 de agosto de 2012: Ao selecionar esse bloco são gerados os registros do Bloco I. Esses registros são gerados a partir das notas de saídas conjugadas e notas de serviços, modelos 51 e 53, digitados diretamente na rotina ou Importados a partir de arquivos textos padronizados gerados por outros sistemas. O bloco I é destinado somente para as empresas do Regime Cumulativo e que possuem como atividade preponderante, o tipo Atividade Financeira.

Bloco M - Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS: Ao selecionar essa opção são gerados os registros do Bloco M que são: M400, M410, M800 e M810. Esses registros são gerados para as notas fiscais de saídas, notas fiscais de saídas conjugadas, notas fiscais de serviços prestados e escriturações de Mapa Resumo.

Bloco P - Contribuição Previdenciária: Quando selecionado esse bloco são geradas informações nos registros do Bloco P que refere à contribuição previdenciária conforme parametrização e movimentação na escrituração.

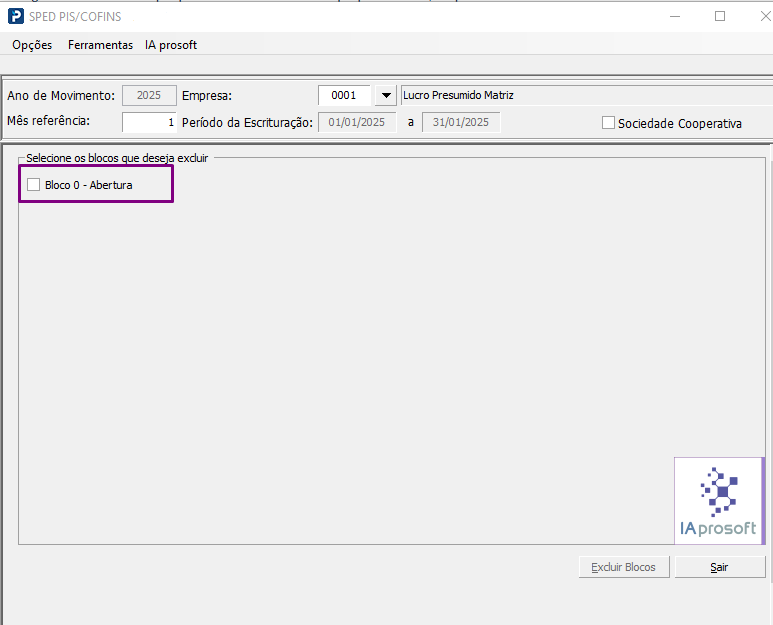

Excluir Apuração:

Esta funcionalidade da rotina permite excluir as informações inclusas manualmente ou processadas e demais informações cadastrais como, por exemplo, os registros 0110, 0111, F100, F120, F130, M400, M410, M800 e M810.

Unificador de arquivos:

É necessária a utilização desta rotina quando se tratar de dados de Matriz e Filial uma vez que a entrega do arquivo é de forma consolidada. Como podem existir casos em que as empresas não sejam escrituradas pelo mesmo escritório contábil, os arquivos gerados serão unificados para a entrega à Receita Federal.

Relatórios

Ao selecionar essa opção irá ser aberta a tela de opções dos relatórios adicionais para auxilio na conferência das informações.

Para maiores informações, acesse: