Por que ocorre essa rejeição?

A rejeição ocorre quando:

Uma NF-e ou NFC-e é emitida;

O CST do ICMS (o código que define a tributação do produto) utilizado é um dos seguintes: 20, 30, 40, 41, 50, 70 ou 90;

Não são preenchidos os dois campos obrigatórios:

Valor do ICMS Desonerado (o valor do desconto no imposto).

Motivo da Desoneração (o porquê desse desconto).

Em resumo: Se o seu produto utiliza um CST que indica desoneração, é obrigatório informar o valor exato do desconto e a razão legal para essa desoneração.

Quais são as exceções e observações?

A regra que causa a rejeição não se aplica nestes dois casos:

Devolução de Mercadoria: Quando a finalidade da NF-e for uma Devolução de Mercadoria e a operação for interestadual ou com o Exterior.

CST 90 sem Redução de Base: Quando você utiliza o CST 90 e, ao mesmo tempo, não há nenhum percentual de redução na base de cálculo (ou seja, o Percentual de Redução de Base de Cálculo é zero, e o Percentual de Redução de Base de Cálculo do ICMS-ST também é zero).

O seu estado (Unidade Federativa) pode decidir não aplicar a regra nas seguintes situações:

NF-e de Ajuste: Quando a finalidade da nota for uma NF-e de Ajuste.

Nota de Entrada: Quando o tipo de operação da nota for Entrada.

Aplicação Opcional e Regra Específica do RJ

Esta regra de validação é opcional. Isso significa que cada estado decide se vai aplicá-la ou não, dependendo do tipo de nota (NF-e ou NFC-e) e do CST. Se você tem dúvidas se seu estado aplica ou não essa regra, a melhor forma de confirmar e entender se você se encaixa em uma desoneração é entrando em contato com seu contador.

Foi identificado que no estado do RJ, conforme a nota técnica 2019.001, todos os produtos que utilizam o CST 040 precisam levar a tag de desoneração no XML. Para isso, precisamos habilitar os campos abaixo na operação.

Confira a nota técnica completa, clique aqui.

Como resolver?

Para resolver essa rejeição, você precisará ajustar a configuração de duas áreas no seu sistema: o Cadastro de Operações e o Cálculo de ICMS do produto.

O objetivo é informar ao sistema qual é o Motivo e o Valor da desoneração, para que a nota seja aceita pela Sefaz.

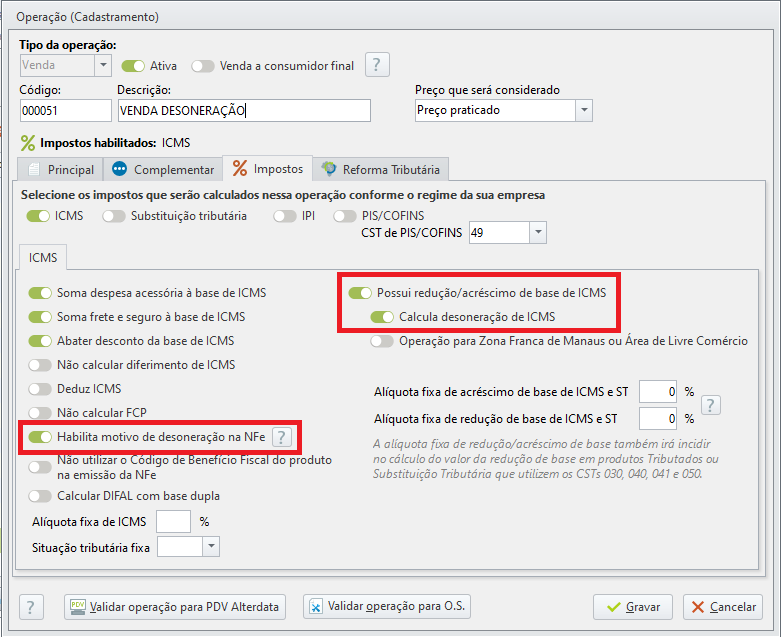

Cadastro de operações:

No sistema WSHOP, acesse a aba Fiscais > Operações;

Como não é permitido alterar a operação que já está na nota rejeitada, você deve criar uma nova operação ou duplicar a operação que foi utilizada;

No cadastro dessa nova operação, vá até a aba Imposto > ICMS;

Nessa seção, você precisa habilitar as seguintes opções para liberar os campos obrigatórios:

Habilita motivo da desoneração na NFe.

Possui redução/acréscimo de base de ICMS.

Calcula desoneração de ICMS.

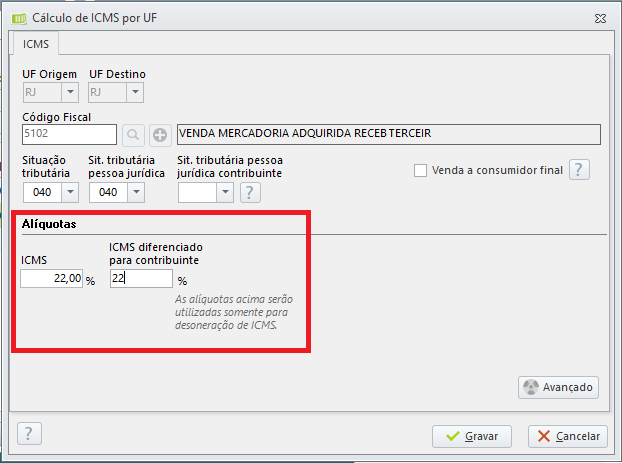

Cadastro de Cálculo de ICMS:

Acesse novamente no WSHOP, a aba Fiscais > Cálculo de ICMS;

Encontre o Cálculo de ICMS que o produto utiliza;

Verifique a linha correspondente à sua nova operação e certifique-se de que a alíquota de ICMS esteja preenchida (mesmo que o CST indique isenção ou desoneração, o sistema precisa desse dado para o cálculo).

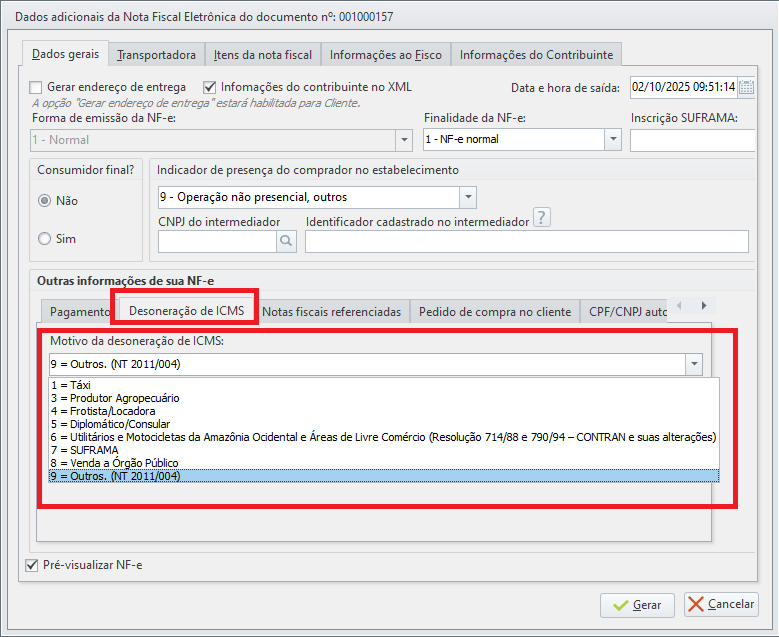

Reenviando a nota:

Edite a NF-e rejeitada ou duplique a mesma;

Aponte a nova operação que você configurou;

No momento da geração de NFe, fique atento a nova aba liberada no sistema para apontar o motivo da desoneração de ICMS:

- A SEFAZ determina os seguintes valores para desoneração de ICMS:

Lista de códigos de Motivo da Desoneração

01 | Táxi |

|---|---|

03 | Produtor Agropecuário |

04 | Frotista/Locadora |

05 | Diplomático/Consular |

06 | Utilitários e motocicletas da Amazônia ocidental e áreas de livre comércio (resolução 714/88 e 790/94 – CONTRAN e suas alterações) |

07 | SUFRAMA |

08 | Venda a órgãos públicos |

09 | Outros |

10 | Deficiente condutor (convênio ICMS 38/12) |

11 | Deficiente não condutor (convênio ICMS 38/12) |

12 | Órgão de fomento e desenvolvimento agropecuário |

16 | Olimpíadas Rio 2016 |

90 | Solicitado pelo Fisco |

Se você tiver dúvidas sobre qual alíquota de ICMS utilizar e, principalmente, qual código de desoneração é o correto para o seu caso, o profissional mais indicado para te ajudar e garantir que a nota fiscal saia corretamente é o seu contador. Ele fará a análise fiscal do seu produto e da legislação do seu estado.