Este conhecimento contém as instruções, para emissão, e conferencia do valor de INSS da provisão de férias normal, e acumulada de empresa enquadrada na desoneração da folha de pagamento.

Resolução

O valor de faturamento apresentado no relatório de provisão de férias, será o informado no Resumo de Tributos, na guia Digitação de Faturamento.

Para as empresas que trabalham com divisão de RH, para cálculo de INSS, verifique se na competência de processamento, o funcionário está em divisão Desonerada e com período vigente para aplicar cálculo de Desoneração.

Exemplo: Empresa enquadrada da desoneração com atividade concomitante

Cadastro de Empresa

1- Acesse: Parâmetros Gerais > Cadastro > Cadastro de Empresas

2- Clique na guia trabalhista,

3- Na Sub guia INSS – CPRB deve estar selecionada a opção “Empresa com Atividades Concomitantes”.

Desta forma na provisão de férias serão calculados os 20% INSS parte patronal com fator de redução.

Provisão de Férias / 13º Salário

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisões > Provisão de Férias /13º Salário

2- No campo provisão selecione a opção Férias.

3- Informe os campos Data Base e Empresa e clique em processamento.

4- Clique na impressora, selecione o modelo, formato e a opção de impressão para visualizar o relatório de provisão.

5- No relatório a alíquota de INSS será zerada.

6- Como a empresa possui atividade concomitante, o INSS será calculado com fator de redução.

Calculo realizado:

Total da provisão de férias * 20% * fator de redução: 222,23 * 20% * 0,5833 = 25,93

Total da provisão de férias * percentual do SAT e percentual de terceiros: 222,23 * 4,5% = 10,00

INSS Total: 25,93 + 10,00 = R$ 35,93

Provisão de Férias / 13º Salário Acumulada

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisões >Provisão de férias/13º Acumulada

2- No campo provisão selecione a opção Férias.

3 - Informe os campos Data Base e Empresa e clique em processamento

4 - Clique na impressora, selecione o modelo, formato e a opção de impressão para visualizar o relatório de provisão.

5- No relatório a alíquota de INSS será zerada.

6- Como a empresa possui atividade concomitante, o INSS será calculado com fator de redução.

Calculo realizado:

Acumulado atual * 20% * fator de redução: 3.333,33 * 20% * 0,5833 = 388,87

Acumulado atual * percentual do SAT e percentual de terceiros: 3.333,33 * 4,5% = 149,99

INSS Total: 388,87 + 149,99 = R$ 538,86

Exemplo: Empresa enquadrada na desoneração com atividade exclusiva

Cadastro de Empresa

1- Acesse: Parâmetros Gerais > Cadastro > Cadastro de Empresas

2- Clique na guia trabalhista,

3- Na Sub guia INSS – CPRB deve estar selecionada a opção “Enquadramento pelo CNAE Preponderante”.

Desta forma a contribuição previdenciária patronal será substituída pela contribuição patronal sobre a receita bruta. Nesse caso na provisão de férias, não serão calculados os 20% INSS parte patronal.

Provisão de Férias / 13º Salário

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisões > Provisão de Férias /13º Salário

2- No campo provisão selecione a opção Férias.

3- Informe os campos Data Base e Empresa e clique em processamento.

4- Clique na impressora, selecione o modelo, formato e a opção de impressão para visualizar o relatório de provisão.

5- No relatório, a alíquota de INSS será apenas o percentual do SAT + percentual de terceiros. Não será calculado os 20% INSS parte Patronal.

Cálculo realizado:

INSS = Total da provisão de férias * percentual do SAT e percentual de terceiros

INSS = 338,32 * 6,80% = R$ 23,01

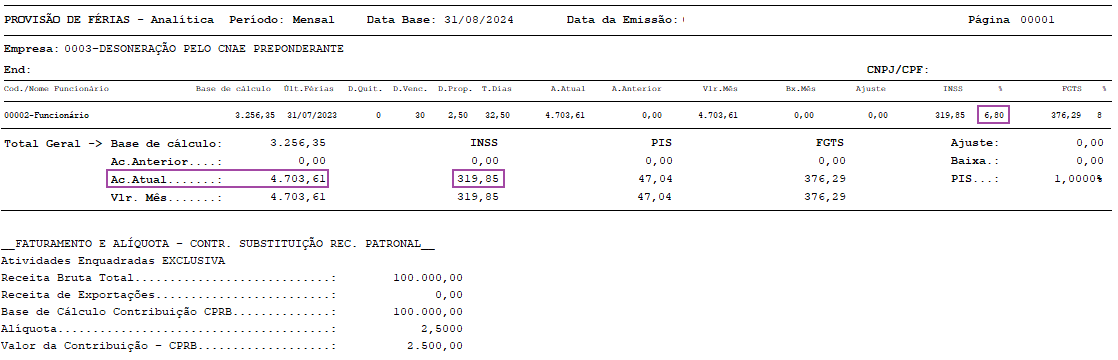

Provisão de Férias / 13º Salário Acumulada

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisões >Provisão de férias/13º Acumulada

2- No campo provisão selecione a opção Férias.

3 - Informe os campos Data Base e Empresa e clique em processamento

4 - Clique na impressora, selecione o modelo, formato e a opção de impressão para visualizar o relatório de provisão.

5- No relatório a alíquota de INSS será apenas o percentual do SAT + percentual de terceiros. Não será calculado os 20% INSS parte Patronal

Cálculo realizado:

INSS = Acumulado atual * percentual do SAT e percentual de terceiros

INSS= 4.703,61 * 6,80% = R$ 319,85