Este artigo orienta sobre o adiantamento integral do décimo terceiro salário, com processamentos de adiantamento, 1ª parcela e 2ª parcela de 13°, antes do mês de dezembro.

Resolução

Este documento contém informações sobre o conteúdo gravado nos eventos S-1200 e S-1210 em que houve adiantamento do 13º Salário integral, com processamentos de adiantamento, 1ª parcela e 2ª parcela de 13°, antes do mês de dezembro.

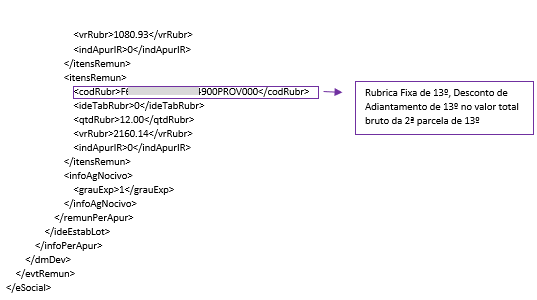

O sistema fará o desconto do adiantamento na 1ª parcela de 13º, e da 1ª parcela na 2ª parcela de 13º.

Se forem processados o adiantamento e a 2ª parcela única antes do mês de dezembro, não haverá o desconto da 1ª parcela de 13º, mas o adiantamento será descontado na 2ª parcela.

IMPORTANTE

Caso deseje pagar o 13º integral apenas para Um funcionário, ou apenas para alguns funcionários, processar como 1ª parcela de 13º (Não lançar como parcela única)

Lançando o valor desejado na digitação de variáveis de 13º, descontando o valor dos impostos de 13º INSS e IRRF, exemplo: valor parcela R$:3000,00 - valor INSS R$:253,40 = R$2746,60 (lançar esse valor no evento 901 na digitação de variável).

Obs: Se desejar poderá ser processado como parcela única, APENAS para verificar os valores de impostos, e após deverá ser EXCLUÍDO, e processar como 1ª parcela de 13º.

Após, processar o recibo de 2ª parcela de 13º junto com os demais recibos de funcionários ( Mês diferente do processamento da 1ª parcela de 13º)

Médias no adiantamento de 13º

No adiantamento do 13º Salário não é efetuado nenhum tipo de cálculo de médias, caso desejar, incluir valores adicionais através da Digitação de Variáveis.

FGTS 13º

Será considerado incidência de FGTS em todos os processamentos de 13º, adiantamento, 1ª e 2ª parcela, assim como na folha anual.

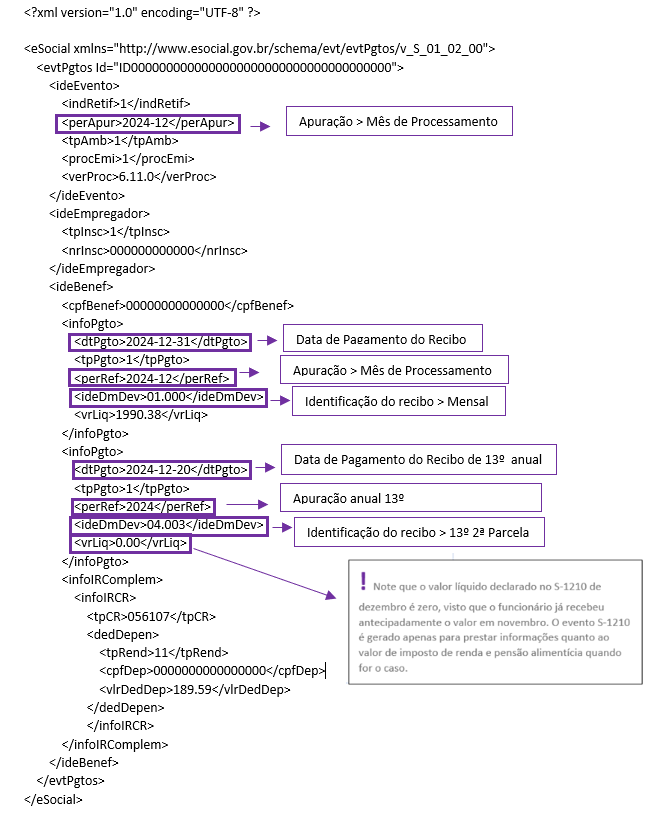

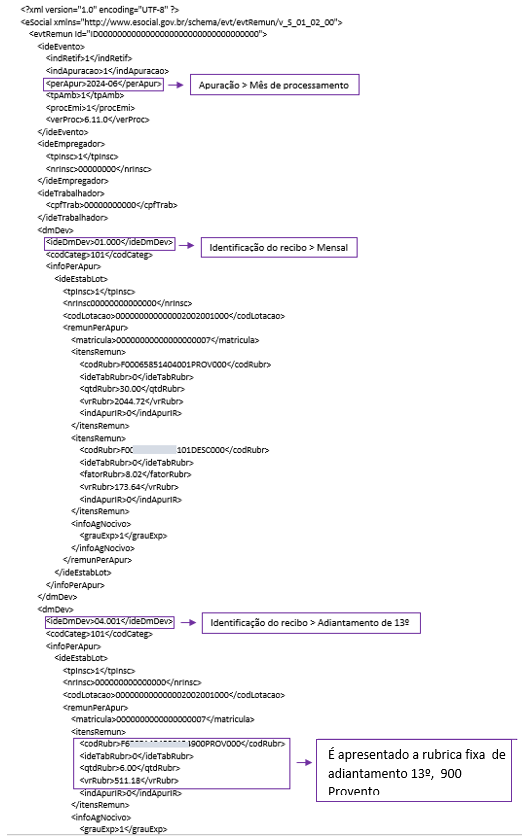

XML S-1200 e S-1210 de 13º

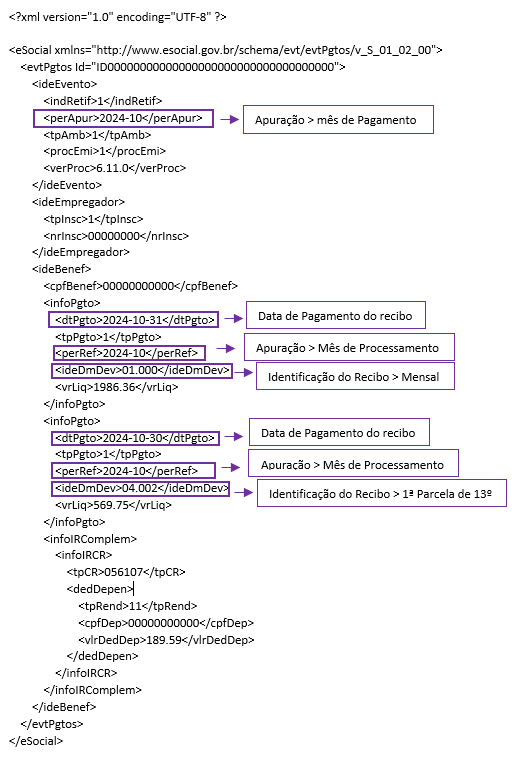

No arquivo XML do evento gerado S-1200 e S-1210, cada recibo possui uma numeração única (IDMDEV) que representa o tipo de recibo de pagamento do trabalhador, como: mensal, adiantamento salarial, participação de lucros, complementar, rescisão do contrato de trabalho e 13º Salário.

As identificações abaixo representam os IDMDEVS dos recibos de 13º Salário:

IMPORTANTE

A Legislação determina que o 13º salário deve ser pago pelo empregador em duas parcelas, sendo o pagamento da primeira parcela efetuado a título de adiantamento, entre os meses de fevereiro e novembro, e o da segunda parcela até o dia 20 de dezembro de cada ano.

Entretanto, na prática é comum empresas pagarem o valor integral do 13º salário até 30 de novembro. Este cenário é caracterizado como um adiantamento superior ao valor devido, e não pagamento integral do 13º.

Logo deve ser declarado na folha do mês em que esse pagamento ocorreu, assim como o depósito do FGTS, porém a contribuição previdenciária INSS e o imposto de renda IRRF devem ser recolhidos no mês de dezembro, no envio do s-1200 e s1210 de 13º anual.

Manual do eSocial

Para o empregador doméstico, disponível no portal do eSocial traz a seguinte orientação para esse empregador, cuja a aplicação pode ser dada aos empregadores em geral:

“4.1.7.1 Adiantamento de 13º Salário

Os empregadores domésticos que pagarem o 13º salário integral antecipado, deverão efetuar o pagamento do valor total líquido, reservando o valor correspondente ao desconto da contribuição previdenciária do segurado, e se for o caso, do imposto de renda pessoa física para o recolhimento na competência dezembro (nos DAE relativos à folha de décimo terceiro e à folha de dezembro, respectivamente).”

S-1200

O empregador informará o adiantamento de 13º (quaisquer pagamentos de 13º antes de Dezembro) no evento S-1200, na competência que se refere o adiantamento, e em rubrica correspondente ao adiantamento de 13º Salário.

Em dezembro enviará o evento S-1200 referente a competência anual, com o valor do 13º Salário, e o valor dos descontos de contribuição previdenciária INSS e adiantamento concedido em mês anterior a Dezembro, onde serão informados os descontos de Imposto de Renda e Pensão Alimentícia.

S-1210

Para o evento S-1210 não há período de apuração anual, este será declarado no envio de S-1210 mensal de dezembro, de modo que haverá apenas um arquivo XML, que contemplará todos os pagamentos da folha dentro da competência, que foram efetuados no mês de dezembro,

com identificação diferenciada para cada tipo de recibo (IDMDEV). O período de referência do pagamento de 13º Salário, será informado no formado ano (AAAA).

S-1299

O fechamento de 13° é desvinculado do fechamento mensal de dezembro, onde é gerado guia separada para pagamento.

Após aceitação do S-1200 referente ao 13 anual, e enviado o S-1210 mensal de dezembro, poderá ser realizado o fechamento do 13°.

Tabela de Eventos

Antes de iniciar os processamentos, verifique se os parâmetros dos eventos de 13º estão corretos.

FP872 - 13° Salário - Parametrização dos eventos para cálculo.

Como serão gerados os eventos:

Processado Adiantamento do 13º Salário em 06/2024, antecipado.

É apresentado evento padrão de adiantamento de 13º, evento 900.

O cálculo de adiantamento de 13º é feito de forma proporcional aos meses (até a competência informada para o processamento, neste exemplo 06 meses) e o cálculo será efetuado sobre o Salário Base.

Salário base/por 12 meses* a quantidade de meses até o mês de processamento / 2 =

2.044,72/12=170,39 *6=1.022,36/2= 511,18

Importante

Após o processamento do adiantamento de 13º, realizar o processamento da folha de pagamento de 13º Adiantamento (não há resumo de tributos específico para o adiantamento de 13º)

Realizar o processamento do Recibo mensal, resumo de tributos e folha de pagamento mensal de Junho.

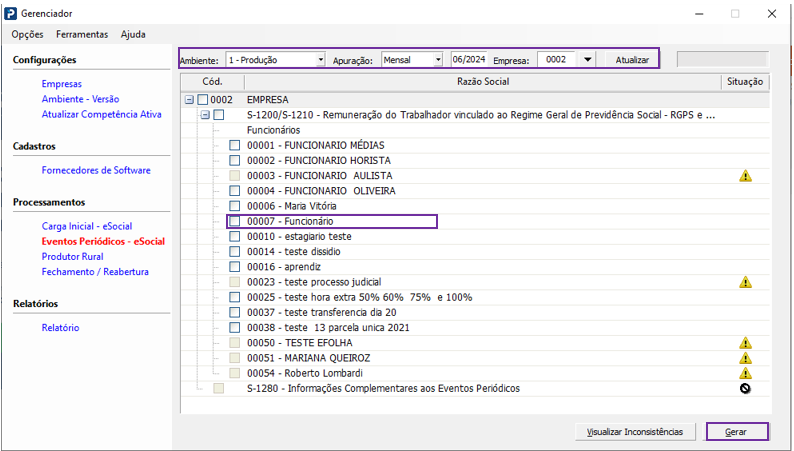

No gerenciador

Envie os periódicos do trabalhador da competência de Junho.

Evento S-1200 – competência 06/2024 com parcela de adiantamento 13º antecipada.

Evento S-1210 – competência 06/2024 com parcela de adiantamento de 13º antecipada.

Primeira Parcela antecipada do 13º Salário em 10/2024.

Para maiores informações sobre eventos de integrações e médias de 13º na 1ª parcela acesse o guia:

FP197 - 13º Salário - Relatório de Integração de Médias 13º Salário 1ª parcela.

FP832 - 13° Salário - Principais links para integrações de médias.

Importante

Após o processamento da 1ª parcela de 13º, realizar o processamento do resumo de tributos e folha de pagamento de 13º (1ª Parcela).

Realizar o processamento do Recibo mensal, resumo de tributos e folha de pagamento mensal de Outubro.

No gerenciador

Envie os periódicos do trabalhador da competência de Outubro

Evento S-1200 – competência 10/2024 com 1ª parcela de 13º antecipada.

Evento S-1210 – competência 10/2024 com 1ª parcela de 13º antecipada.

Segunda Parcela do 13º Salário em 11/2024 antecipada.

Para maiores informações sobre eventos de integrações e médias de 13º na 2ª parcela acesse o guia:

FP842 - 13° Salário - Relatório de integração de médias 13º salário 2ª parcela.

Importante

Após o processamento da 2ª parcela de 13º, realizar o processamento do resumo de tributos e folha de pagamento de 13º (2ª Parcela).

Realizar o processamento do recibo mensal, resumo de tributos e folha de pagamento mensal de novembro.

No gerenciador

Envie os periódicos do trabalhador da competência de novembro.

Evento S-1200 – competência 11/2024, com valores de 13º 2ª parcela antecipada.

Evento S-1210 – competência 11/2024, com valores de 13º 2ª parcela Antecipada.

Enviar o evento S-1200 – 13º Salário, apuração anual em Dezembro 2024

Evento S-1200 – Anual 12/2024, somente com valores de 13º - 2ª parcela.

É no envio do s-1200 anual de 13º que é levado as informações de INSS e IRRF, ao esocial.

Importante

Após o envio do 13º anual de 2024 (até o dia 20/12) processar os recibos mensais de dezembro, resumo de tributos e folha de pagamento de dezembro.

Enviar os periódicos S-1200 e S-1210 de dezembro de 2024. (Não apresentará um s1210 exclusivo para 13º de 2ª parcela, será apresentado no envio do s1210 mensal de dezembro).

Após o envio do s1210 mensal de dezembro até o dia 20/12, pois também levará as informações do 13º anual, enviar o fechamento s1299 de 13º anual, e fechamento s1299 da folha mensal de dezembro 2024.

Evento S-1210 mês dezembro – tributação da 2ª Parcela antecipada em novembro: