Este Artigo tem como objetivo orientar sobre a conferência de valores da Provisão de Férias e 13º Salário para empresas reoneradas (de acordo com o disposto na Lei 14.973 de 16/09/2024), que instituiu:

- A reoneração gradual da folha de pagamento durante o período de 01/2025 até 12/2027;

- A não incidência de contribuição patronal sobre as parcelas pagas a título de 13º salário para empresas desoneradas.

Resolução

PROVISÃO DE FÉRIAS

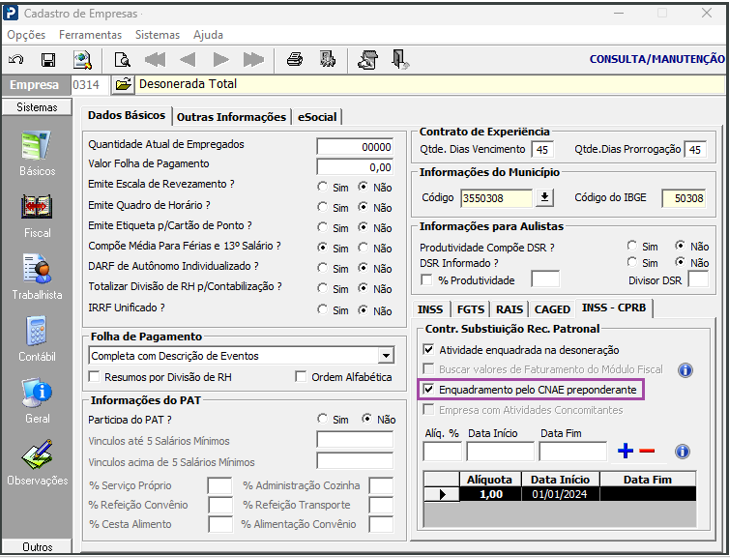

Empresa Desonerada CNAE Preponderante

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadasto de Empresas

2- Através da Aba Trabalhista, verifique se a opção "Enquadramento pelo CNAE preponderante" está selecionada:

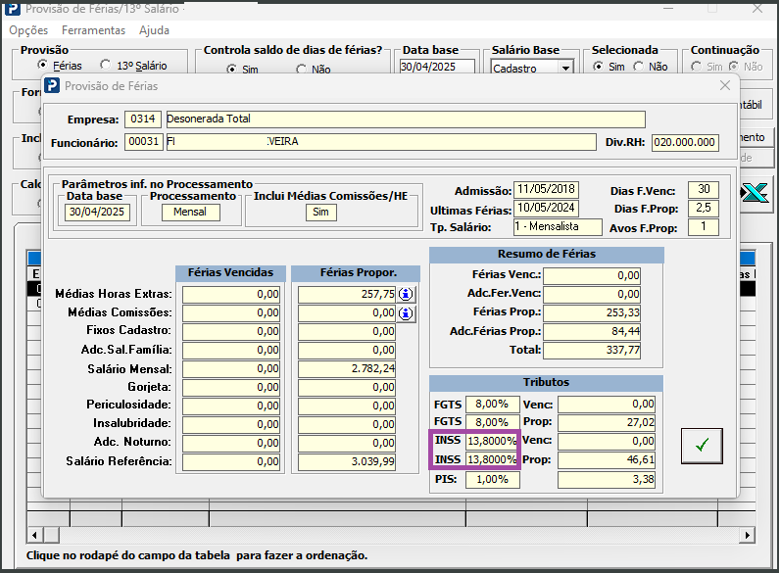

Provisão de Férias/13º Salário

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisão de Férias/13º Salário

2- Gere a Provisão de Férias:

3- Dê duplo clique sobre o trabalhador

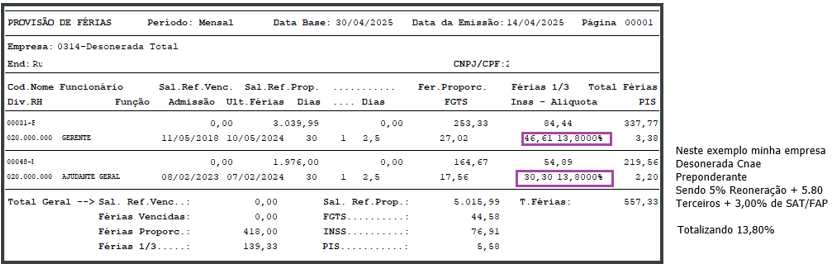

4- No campo alíquota será apresentada a alíquota cheia sendo o percentual da Reoneração Parcial + Alíquota SAT/RAT + Alíquota Terceiros.

PROVISÃO DE FÉRIAS

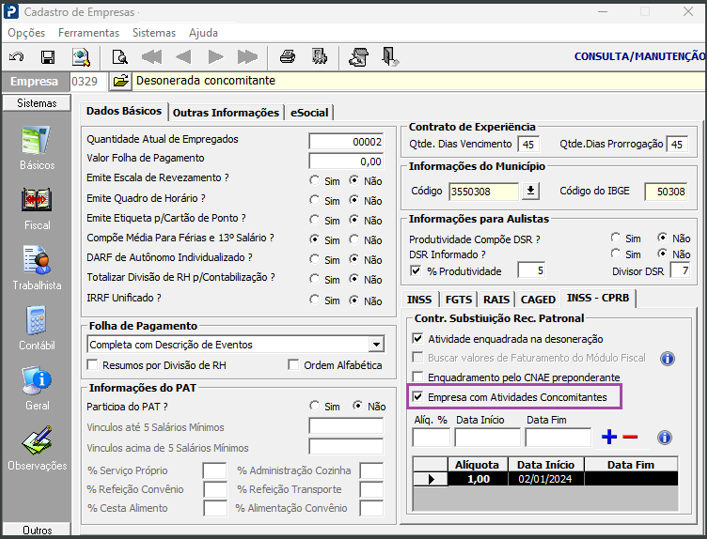

Empresa Desonerada Concomitante

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadasto de Empresas

2- Através da Aba Trabalhista, verifique se a opção "Empresa com atividades concomitantes" está selecionada:

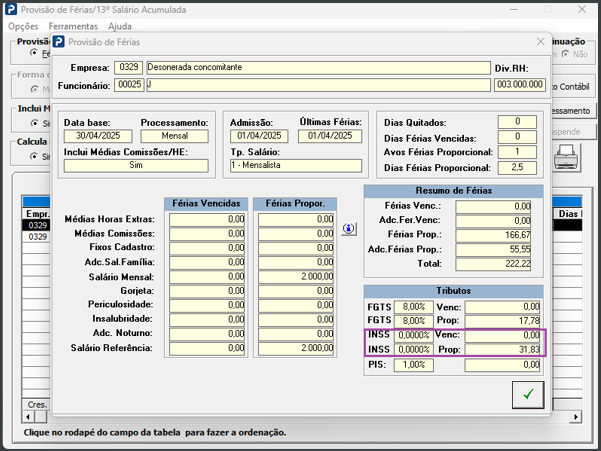

Provisão de Férias/13º Salário

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisão de Férias/13º Salário

2- Gere a Provisão de Férias:

3- Dê duplo clique sobre o trabalhador

4- No campo alíquota será apresentada a alíquota 0,00, pois é necessário cálculo da concomitância.

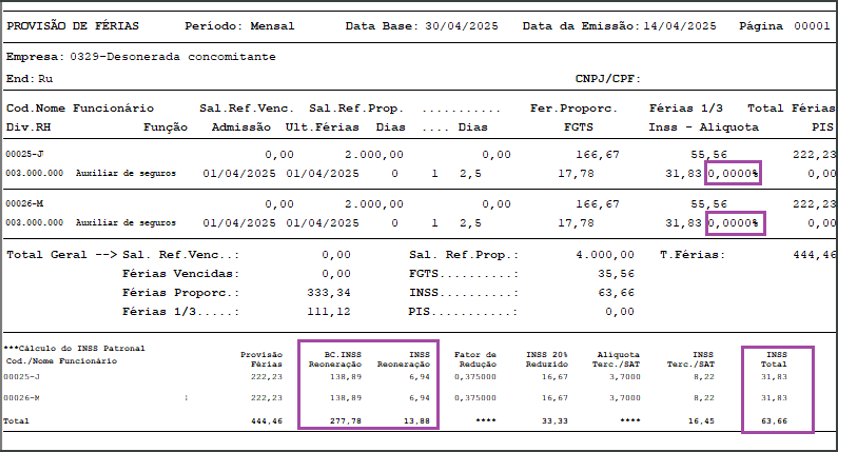

5- Ao visualizar a provisão os valores são apresentados separadamente.

- Provisão Férias = Corresponde ao valor Total das Férias provisionado;

- BC INSS Reoneração = Base de Cálculo INSS Reoneração - corresponde a base de cálculo desonerada da empresa, ela que incidirá a reoneração.

- Sendo Valor da Provisão de Férias x Fator de Redução = valor da base de cálculo não desonerada. Sobre o percentual do faturamento qual base de cálculo refere-se a atividades não desoneradas.

- A base de cálculo total - valor base não desonerada = valor da base reonerada.

- Exemplo:

- Valor total da Base R$ 222,23

- Fator de Redução 0,375

- 222,23 x 0,375 % = = 83,33 - Base de Cálculo Não desonerada que incide 20%;

- Base Não desonerada = 83,33

- Base Reonerada = 222,23 - 83,33 = 138,89

- INSS Reoneração = Valor da Base Reonerada aplicado % reoneração gradual conforme exercício.

- 2025 = 5%

- 2026 = 10%

- 2027 = 15%

- Exemplo Base Reonerada = 138,89 x 5% = 6,94

- Fator de Redução = valor do Coeficiente de Ajuste, o fator é calculado conforme digitação de faturamento informado na rotina “Resumo de Tributos / Faturamento.”

- Valor Total Faturamento / Atividades não relacionadas.

- INSS 20% Reduzido = 20% sobre a base de cálculo não desonerada.

- Base de cálculo não desonerada = 83,33 x 20% = 16,67

- Alíquota Terceiros/SAT = Refere-se a soma %percentuais SAT/FAP + Alíquota Terceiros conforme cadastro de Empresa / Divisão de RH.

- INSS Terc SAT = Base Total aplicado o % de Alíquota Terceiros e SAT

- 222,23 x 3,70% = 8,22

- INSS Total = Soma dos valores “INSS Reoneração” + “INSS 20% Reduzido” + INSS Terc./SAT.

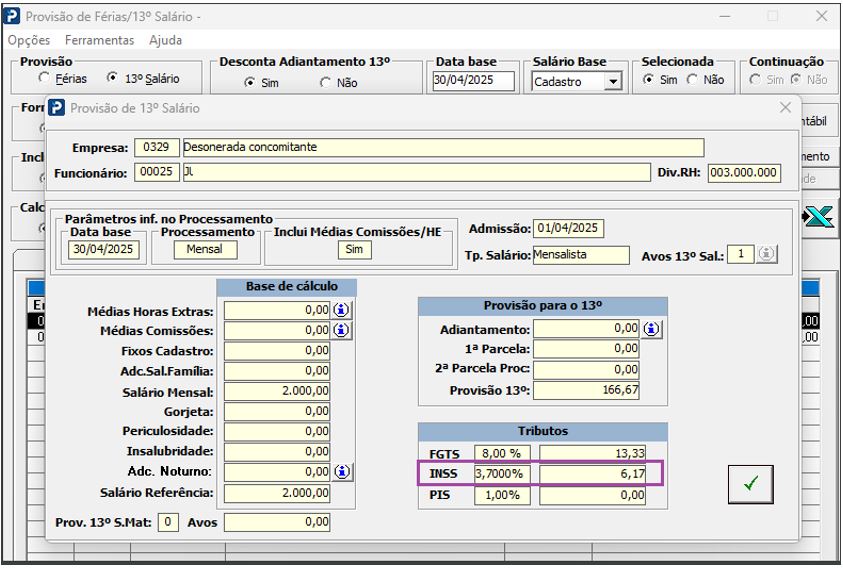

PROVISÃO DE 13º SALÁRIO

Empresa Desonerada Cnae Preponderante

Durante período da reoneração parcial que compreende período de 01/2025 a 12/2027 não será aplicado cálculo sobre contribuição patronal, ou seja, será calculado apenas valores Terceiros e SAT/FAP.

Provisão de Férias/13º Salário

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisão de Férias/13º Salário

2- Gere a provisão de 13º Salário:

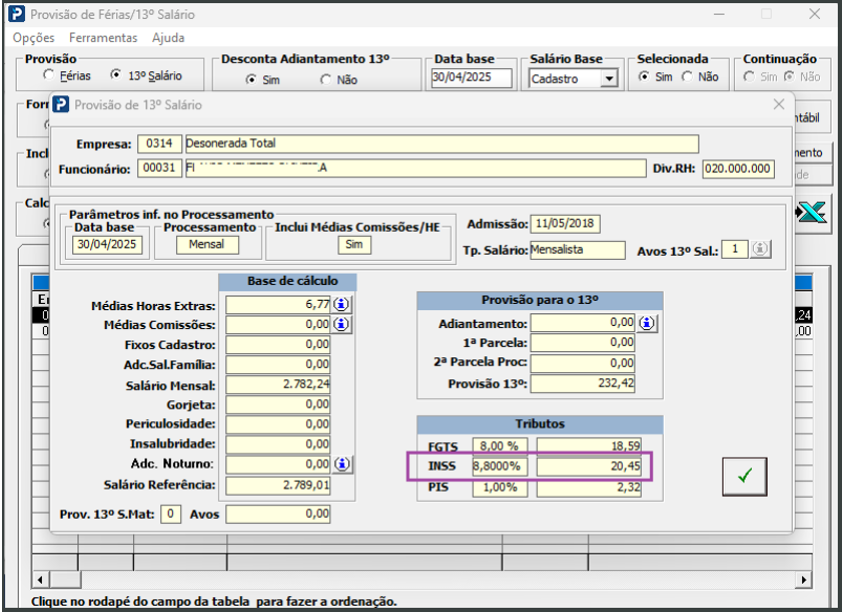

PROVISÃO DE 13º SALÁRIO

Empresa Desonerada Concomitante

Provisão de Férias/13º Salário

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Provisão de Férias/13º Salário

2- Gere a provisão de 13º Salário: