Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP).

Contexto: Este artigo contém instruções de como realizar o cálculo Reoneração da Folha de Pagamento de acordo com o disposto na Lei 14.973 de 16/09/2024, que instituiu:

- A reoneração gradual da folha de pagamento durante o período de 01/2025 até 12/2027; e

- A não incidência de contribuição patronal sobre as parcelas pagas a título de 13º salário para empresas desoneradas.

Informações Adicionais:

Base Legal

Exercício 2024: De acordo com o Art. 1º, da Lei 14.973/2024, até 31/12/2024, as empresas enquadradas na Desoneração da Folha de Pagamento poderão contribuir sobre o valor da receita bruta, em substituição total à contribuição previdenciária patronal sobre a folha de pagamento.

Exercícios 2025 / 2026 / 2027:

- De acordo com o Art. 9º-A, da Lei 14.973/2024, nos exercícios de 2025 a 2027, as empresas enquadradas na Desoneração da Folha de Pagamento poderão contribuir sobre o valor da receita bruta, em substituição parcial à contribuição previdenciária patronal sobre a folha de pagamento a folha de pagamento.

De acordo com o Art. 9º-A - § 1º A partir de 1º de janeiro de 2025 até 31 de dezembro de 2027, para fins de cálculo do valor devido sob o regime da substituição parcial, as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, não incidirão sobre as remunerações pagas, devidas ou creditadas a título de décimo terceiro salário.

Resolução

Durante o período da reoneração da folha de pagamento para cálculo da Contribuição Previdenciária Patronal devem ser consideradas as seguintes tabelas:

Para que os cálculos sejam realizados corretamente serão necessários os seguintes procedimentos:

Importante!

Não houve mudança quanto ao cálculo da CPRB - Contribuição Previdenciária sobre a Receita Bruta, o cálculo continua sendo realizado nas mesmas condições já realizadas pelo sistema.

- Para que o cálculo seja realizado corretamente basta informar a nova alíquota CPRB já reduzida e o período de vigência relativo ao exercício de 2025, no Cadastro de Empresas e também no Cadastro de Divisão de RH.

Nota! Esse processo deve se repetir a cada ano: Em janeiro/2026 após análise da situação empresa, caso ela possa continuar requerendo o benefício da desoneração da folha, informe a nova alíquota CPRB já reduzida e o período de vigência relativo ao exercício de 2026. O mesmo processo deve ser realizado em janeiro/2027.

Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

Sistema Trabalhista / Dados Básicos / INSS – CPRB:

Informe a nova alíquota CPRB já reduzida e o período de vigência, para o exercício de 2025.

Exemplo:

Acesse: Social > Folha de Pagamento > Cadastros > Cadastro de Áreas de Recursos Humanos

Cadastro da Divisão de RH / Desoneração:

Informe a nova alíquota CPRB já reduzida e o período de vigência, para o exercício de 2025.

Exemplo:

Cálculo da CPRB – Contribuição Previdenciária sobre a Receita Bruta

Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

Resumo de Tributos – Mensal / Digitação / Faturamento:

Realize a Digitação do Faturamento relativo a competência desejada.

Exemplos

1 – Atividade Exclusiva: Para Empresa enquadrada na desoneração com atividade exclusiva (desoneração total):

- Cálculo da CPRB: Receita Bruta Total * Alíquota CPRB.

2 - Atividades Concomitantes: Para Empresa enquadrada na desoneração com atividades concomitantes (desoneração parcial):

- Cálculo da CPRB: Receita Bruta Atividades Relacionadas * Alíquota CPRB.

Novo cálculo da CPP – Contribuição Previdenciária Patronal sobre a Folha de Pagamento (Lei 14.973 de 16/09/2024)

Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

Resumo de Tributos – Mensal / Processamento / Cálculo do Tributo:

Ao realizar o cálculo de tributos, o sistema passa a realizar o cálculo da CPP - Contribuição Previdenciária Patronal sobre a Folha de Pagamento Mensal, considerando as seguintes proporções:

- Base de Cálculo CPP Mensal * Alíquota CPP proporcional de:

- 05,0% em 2025;

- 10,0% em 2026;

- 15,0% em 2027.

Nota! O cálculo proporcional será realizado apenas sobre a remuneração mensal, não havendo mais incidência sobre as parcelas relativas ao 13º Salário pago no recibo de quitação.

1 – Atividade Exclusiva:

Para Empresa enquadrada na desoneração com atividade exclusiva (desoneração total), para cálculo da contribuição previdenciária será considerada a alíquota gradual de acordo com o exercício processado.

- Cálculo da CPP: Base de Cálculo CPP mensal * Alíquota CPP (gradual 5%, 10% ou 15%).

Exemplo:

Considerando uma folha de pagamento com as seguintes informações:

Para esta situação será realizado o seguinte cálculo:

2 – Atividades Concomitantes:

Para Empresa enquadrada na desoneração com atividades concomitantes (desoneração parcial), para cálculo da contribuição previdenciária será considerado:

- Além da contribuição previdenciária parcial com aplicação do fator de redução sobre a parcela da folha de pagamento não desonerada (Observação: cálculo já realizado pelo sistema atualmente);

- Cálculo da CPP: Base de Cálculo CPP mensal (parcela onerada) * Alíquota CPP (integral 20%) * Fator de Redução.

- Adiciona-se o valor resultante da aplicação da alíquota gradual sobre a parcela da folha de pagamento desonerada, de acordo com o exercício processado.

- Cálculo da CPP: Base de Cálculo CPP mensal (parcela reonerada) * Alíquota CPP (gradual 5%, 10% ou 15%).

Exemplo:

Considerando uma folha de pagamento com as seguintes informações:

Para esta situação será realizado o seguinte cálculo:

3 – Obra de Construção Civil - Desonerada:

Para Empresa de Construção Civil enquadrada na desoneração, com obras desoneradas:

Obra desonerada: Para cálculo da contribuição previdenciária será considerada a alíquota gradual de acordo com o exercício processado, sendo aplicada apenas sobre a folha de pagamento da obra desonerada.

- Cálculo da CPP: Base de Cálculo CPP mensal (obra desonerada) * Alíquota CPP (gradual 5%, 10% ou 15%).

Exemplo

Considerando uma folha de pagamento com as seguintes informações:

Para esta situação será realizado o seguinte cálculo:

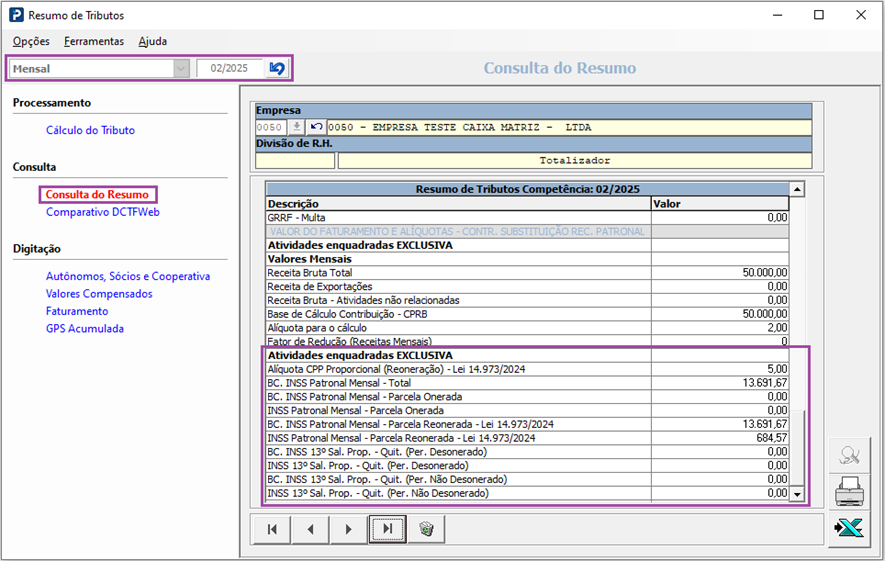

Resumo de Tributos – Mensal / Consulta / Consulta do Resumo:

Na consulta do Resumo de Tributos Totalizador e por Divisão de RH passa a serem exibidos os novos valores e informações de acordo com o novo cálculo realizado.

Exemplos

1 – Atividade Exclusiva:

Consulta do Resumo / Contribuição – Contr. Substituição Rec. Patronal (CPRB):

Consulta do Resumo / GPS – Contribuição Empresa:

Consulta do Resumo / Informações relativas à desoneração da folha:

2 – Atividades Concomitantes:

Consulta do Resumo / Contribuição – Contr. Substituição Rec. Patronal (CPRB):

Consulta do Resumo / GPS – Contribuição Empresa:

Consulta do Resumo / Informações relativas à desoneração da folha:

3 – Obra de Construção Civil - Desonerada:

Consulta do Resumo / Contribuição – Contr. Substituição Rec. Patronal (CPRB):

Consulta do Resumo / GPS – Contribuição Empresa:

Consulta do Resumo / Informações relativas à desoneração da folha:

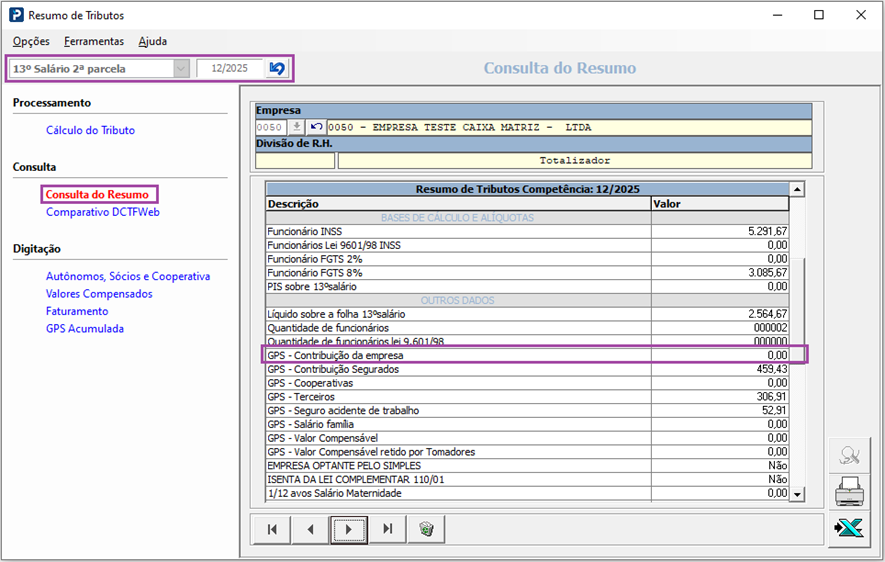

Resumo de Tributos – 13º Salário 2ª Parcela / Processamento / Cálculo do Tributo:

Ao realizar o cálculo de tributos relativo ao 13º Salário 2ª parcela, o sistema passa a realizar os seguintes cálculos:

Atividades Concomitantes:

Para Empresa enquadrada na desoneração com atividades concomitantes (desoneração parcial), para cálculo da contribuição previdenciária será considerado:

Exercício: 2024

- Até 12/2024 continua sendo calculada à contribuição previdenciária parcial com aplicação do fator de redução sobre a parcela da folha de 13º Salário não desonerada (Observação: cálculo já realizado pelo sistema atualmente);

- Cálculo da CPP: Base de Cálculo CPP 13º Salário * Alíquota CPP (integral 20%) * Fator de Redução.

Exercícios: 2025 / 2026 / 2027

- A partir de 01/2025 até 12/202, não será calculada contribuição previdenciária patronal sobre a folha de 13º Salário, visto que durante o período da reoneração da folha de pagamento não haverá incidência de contribuição patronal sobre as parcelas pagas a título de 13º Salário para empresas desoneradas.

Exemplos

Resumo de Tributos – 13º Salário 2ª Parcela / Consulta / Consulta do Resumo:

Na consulta do Resumo de Tributos Totalizador e por Divisão de RH passa a serem exibidos os novos valores e informações de acordo com o novo cálculo realizado.

Consulta do Resumo / GPS – Contribuição Empresa: 13º Salário até 12/2024

Consulta do Resumo / GPS – Contribuição Empresa: 13º Salário a partir de 01/2025

Consulta do Resumo / Informações de desoneração da folha de 13º Salário: Até 12/2024

Consulta do Resumo / Informações de desoneração da folha de 13º Sal: A partir de 01/2025

Nota!

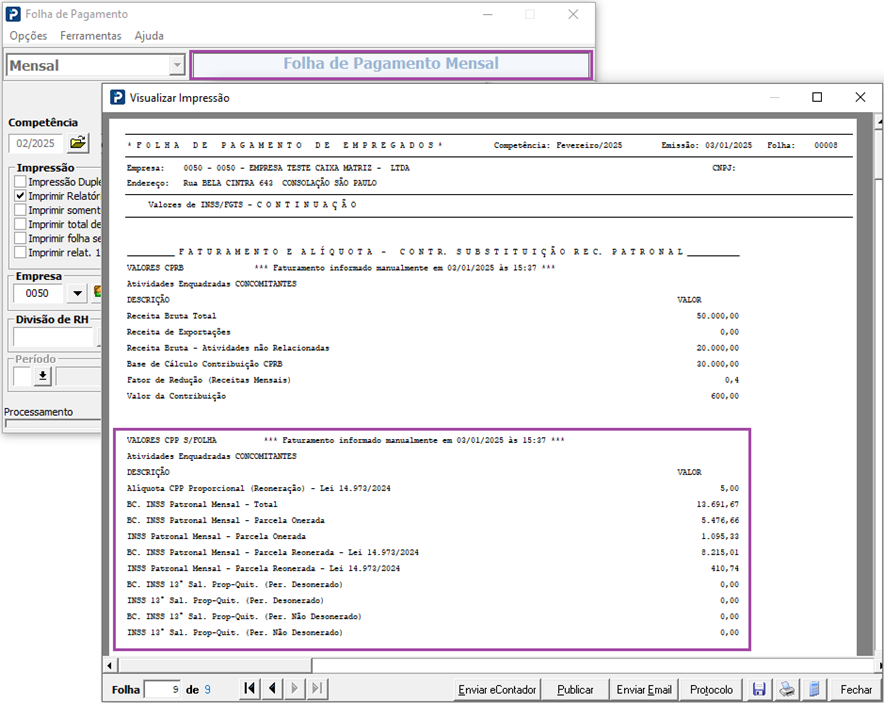

Além do Resumo de Tributos Mensal e de 13º Salário – 2ª Parcela, as rotinas Folha de Pagamento Mensal, Folha de Pró-Labore e Folha de RPAs, que realizam cálculos e demonstram informações de contribuição previdenciária patronal também foram adequadas para considerar o novo cálculo.

Exemplos

Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

Mensal:

Acesse: Social > Controle de Sócios > Relatórios do Recibo > Emissão da Folha de Pró-Labore

Acesse: Social > Controle de Autônomos > Processamentos Mensais > Relação de Pagamentos