Este guia orienta o usuário nos parâmetros e informações a serem conferidas quando existir diferença no valor do Pis entre folha e eSocial.

Importante: A IN RFB 1911/2019, artigo 277 discorre que "a base de cálculo da Contribuição para o PIS/Pasep incidente sobre a folha de salários mensal, das entidades relacionadas no art. 276. O inciso I do art. 22 da Lei nº 8.212 trata do Salário Contribuição. Ou seja, para ser considerado como base para o eSocial, precisa estar constando a incidência de INSS e PIS.

Portanto, a diferença ocorre quando:

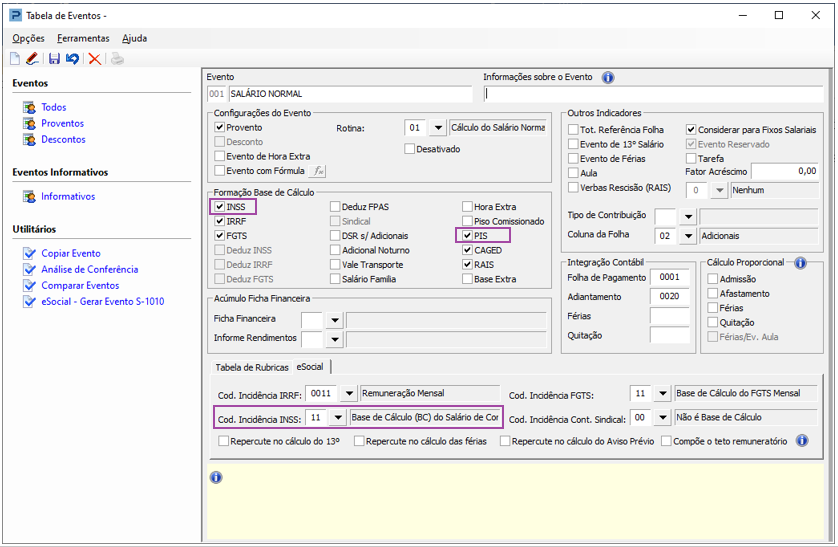

Na tabela de eventos estiver marcado o campo Pis e o evento incidir INSS e no eSocial o evento estiver com incidência incorreta ou sem incidência de INSS;

Evento 046- Salário Maternidade não entra para base de PIS sobre folha, o campo Pis neste evento deve estar desmarcado.

Resolução

Tabela de Eventos

1- Acesse: Social > Folha de Pagamento > Tabelas > Tabela de Eventos.

Na Tabela de Eventos e Portal eSocial, realize a conferência das rubricas e incidências de todos os eventos utilizados na folha de pagamento em que apresenta a diferença.

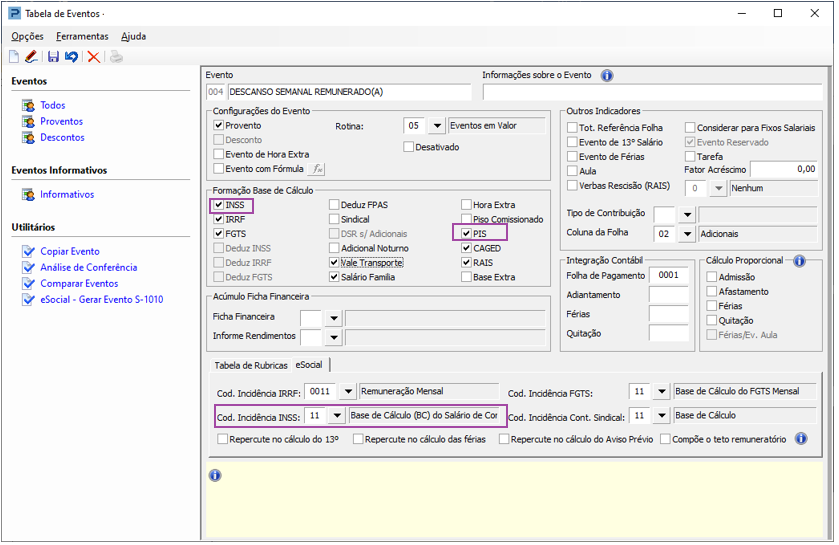

Na Tabela de eventos, para eventos com tributação de INSS deve ser selecionado o campo INSS para proventos e deduz INSS para descontos, além da marcação no campo Pis.

Para o eSocial, o evento deve ter a incidência de INSS devidamente informada, seja ele provento ou desconto.

Exemplo de eventos padrões:

Proventos

001- Salário Normal

004- Descanso Semanal Remunerado

Descontos

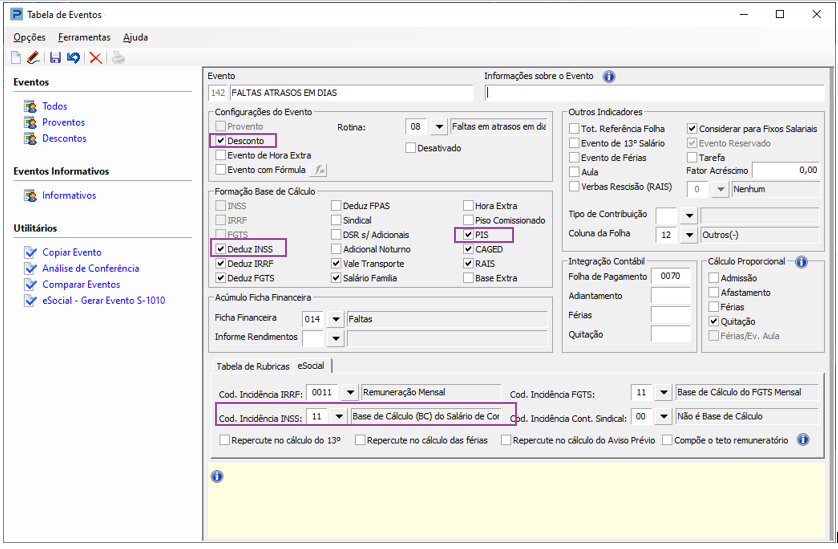

Quando um evento de desconto estiver com o indicador Pis selecionado, o valor será deduzido da base de cálculo do Pis.

142- Faltas atrasos em dias

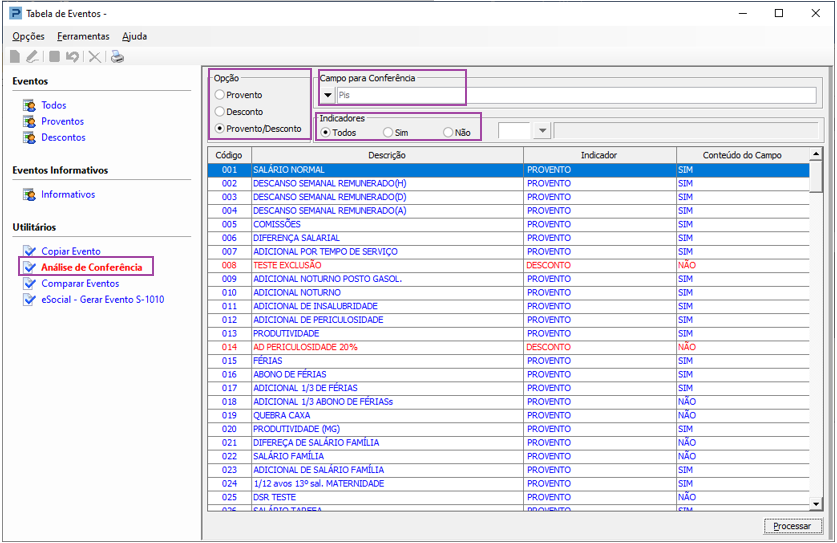

2- É possível realizar a conferência do campo Pis na Tabela de Eventos, através da opção Análise de Conferência.

Opção: Selecione a opção que deseja consultar, provento, desconto ou provento/desconto;

Conferência: Selecione Pis;

Indicadores

Todos: Serão apresentados os eventos que estão com o campo Pis marcado e desmarcado;

Sim: Serão apresentados apenas os eventos que estão com campo Pis marcado;

Não: Serão apresentados apenas os eventos que estão com campo Pis desmarcado.

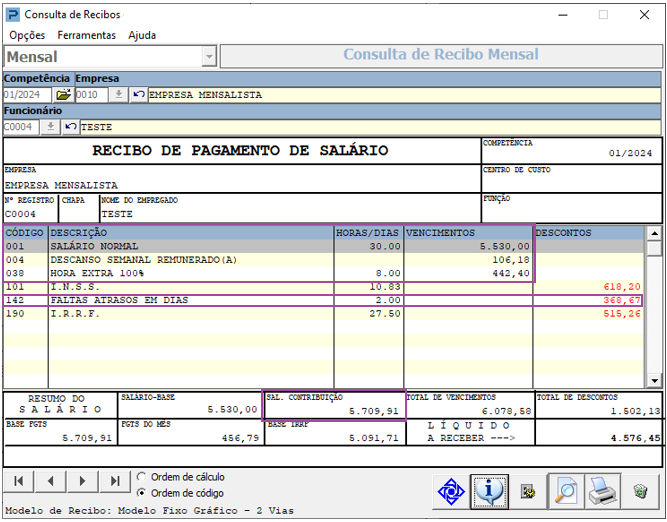

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consultas > Consultas de Recibos.

Realizando a conferência deste recibo, podemos observar a base de salário contribuição de R$ 5.709,91, onde foi realizado a conferência dos eventos 001,004,038 e 142, todos os eventos tributam INSS e estão com o campo Pis marcado.

Neste exemplo, o evento 142- Falta atrasos em dias, foi deduzido da base de salário contribuição:

Total de proventos com incidência de INSS: 6.078,58

Descontos com indicador Deduz INSS selecionado: 368,67

6.078.58 – 368,67= 5.709,91

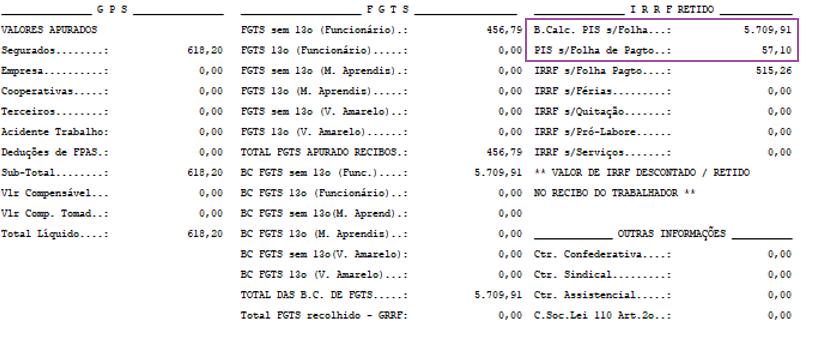

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento.

Ao verificar a folha de pagamento, a base de cálculo Pis sobre folha é a mesma do salário contribuição do funcionário.

5.709,91 * 1%= 57,10

Valor Pis s/Folha 57,10

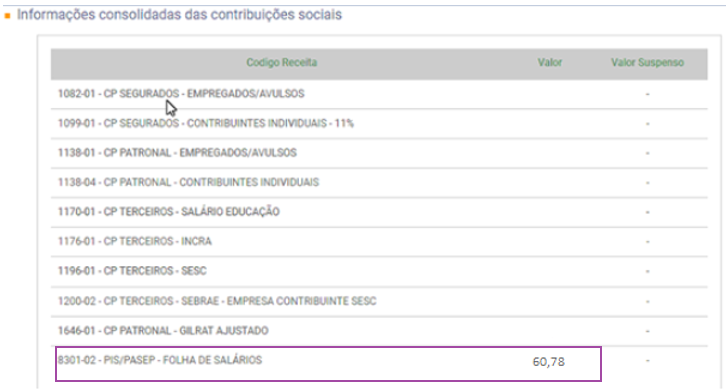

2- Ao acessar o eSocial, podemos observar que o valor do Pis não está conforme a folha de pagamento, neste caso, a diferença ocorreu devido a incidência incorreta do evento 142 no esocial.

3- Como o evento de faltas é um evento de desconto, onde no sistema está devidamente selecionado o campo Deduz INSS e Pis, no eSocial a incidência da contribuição previdenciária deve ser 11 para que o valor seja deduzido da base de cálculo.

Passos para correção:

- Caso não tenha enviado o evento S-1000 com a informação referente ao recolhimento do Pis ao eSocial, acesse FP3127 - eSocial - PIS sobre Folha será recolhido através da DCTFWeb;

- Enviar o S-1298 para reabertura das folhas de pagamento que envolvem a competência com a diferença;

- Se o evento tributa INSS no eSocial/tabela de eventos e não estava com a devida marcação no campo Pis na tabela de eventos, após realizar a correção, reprocesse o recibo mensal e resumo de tributos;

- Enviar o S-1010 com a correção da rubrica que estava incorreta;

- Enviar a exclusão do S-1210 das competências que envolvem a diferença;

- Enviar novamente os eventos periódicos (S-1200 e S-1210);

- Enviar o S-1299 para fechamento das folhas de pagamento.