O propósito do relatório é apresentar os valores retidos de IRRF conforme valores apurados na folha de pagamento do sistema Prosoft, facilitando a comparação e conferência do DARF gerado pela DCTFWeb e identificação de possíveis diferenças entre os valores processados na folha de pagamento versus declarado ao eSocial, uma vez que proporciona uma visão mais detalhada do IRRF retido para cada vínculo e tipo de recibo.

É importante ter ciência que os valores apresentados no DARF Único gerado pela DCTFWeb não são compostos a partir das informações geradas no relatório, mas sim a partir das informações prestadas ao eSocial por meio dos eventos de remuneração (S-1200, S-1210, S-2299 e S-2399), que são sintetizados por meio do evento S-1299 quando realizado fechamento da folha.

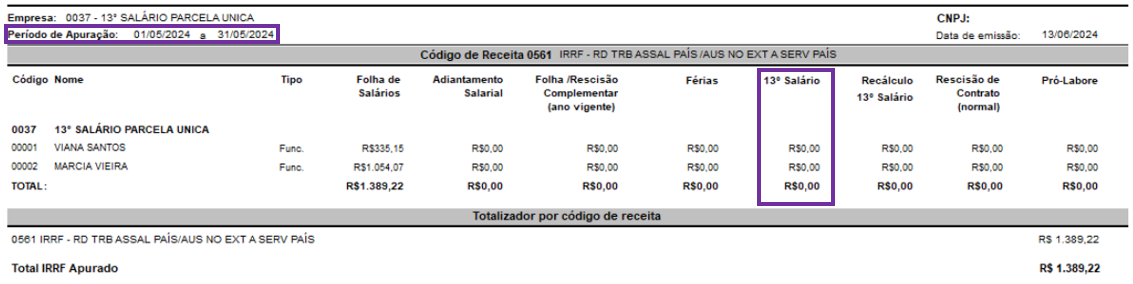

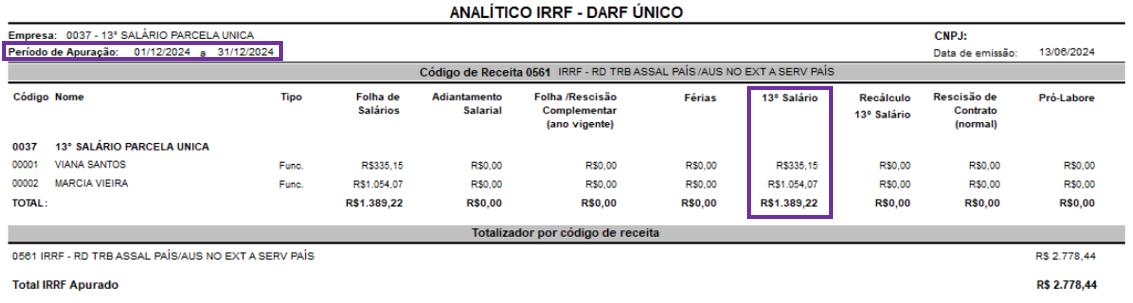

Atenção: Valores referente ao 13º parcela única serão apresentado no relatório da competência 12.

Resumo de Tributos

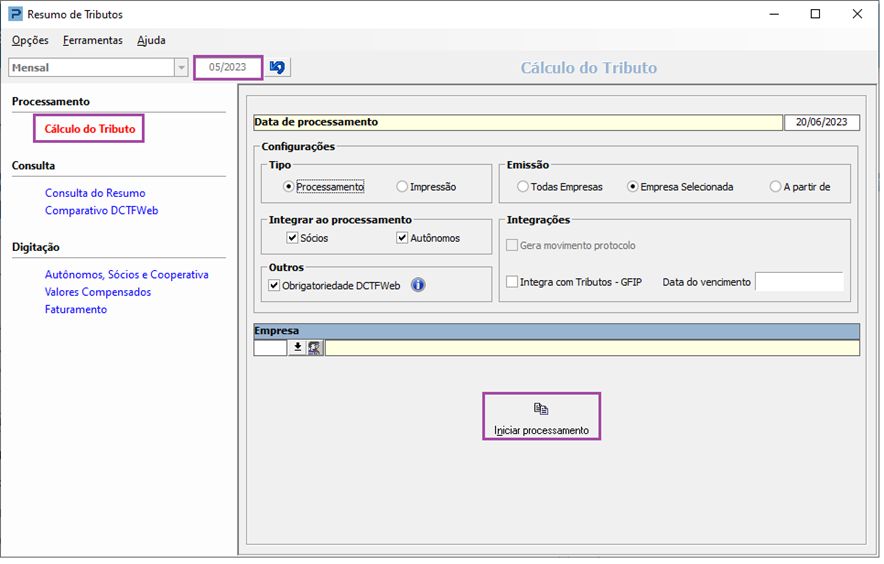

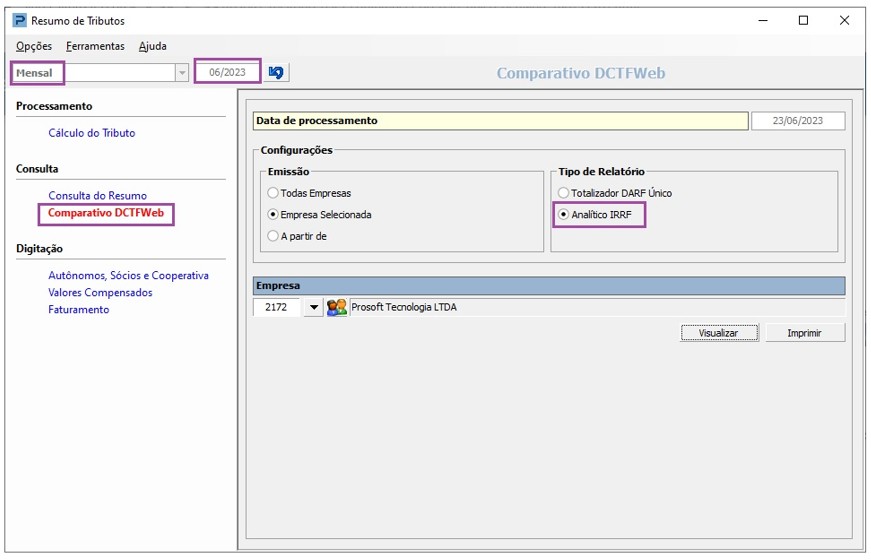

1- Acesse: Social > Folha de Pagamento > Processamentos/ Processamento de Recibos/Resumos > Resumo de Tributos>Processamento>Cálculo do tributo

Realize o cálculo de tributos como é feito habitualmente, selecionando a opção mensal:

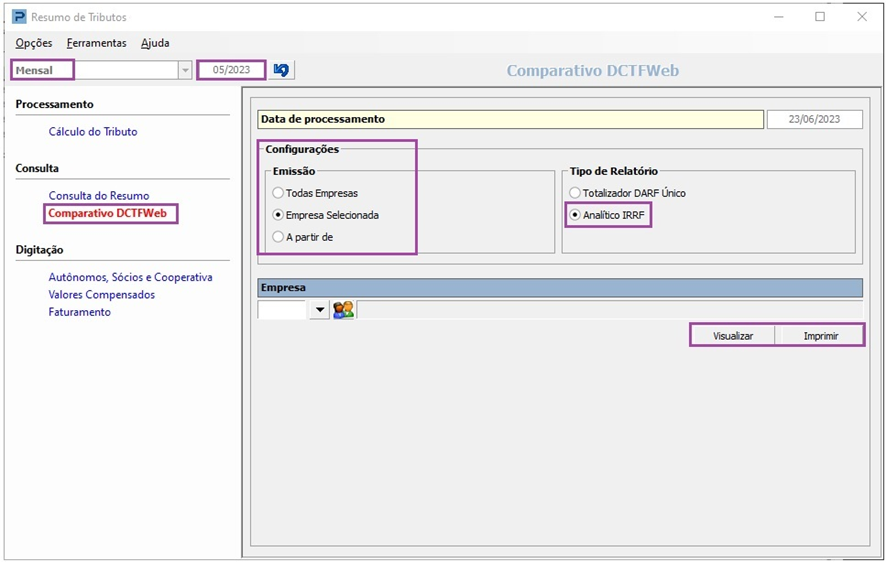

2- Após calcular os tributos, para emitir o relatório acesse: Social > Folha de Pagamento > Processamentos/ Processamento de Recibos/Resumos > Resumo de Tributos > Consulta > Comparativo DCTFWeb;

3- Preencha as configurações de ordenação de empresas, selecione o tipo de relatório ‘Analítico IRRF’, informando a empresa ou grupo de empresas criado quando for o caso;

4- Clique em uma das opções ‘Visualizar’ ou ‘Imprimir’:

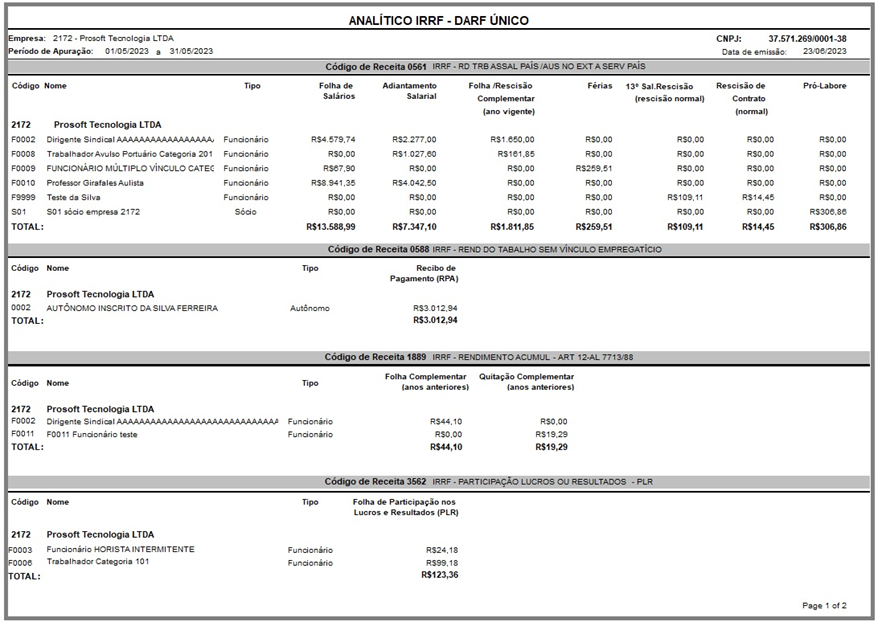

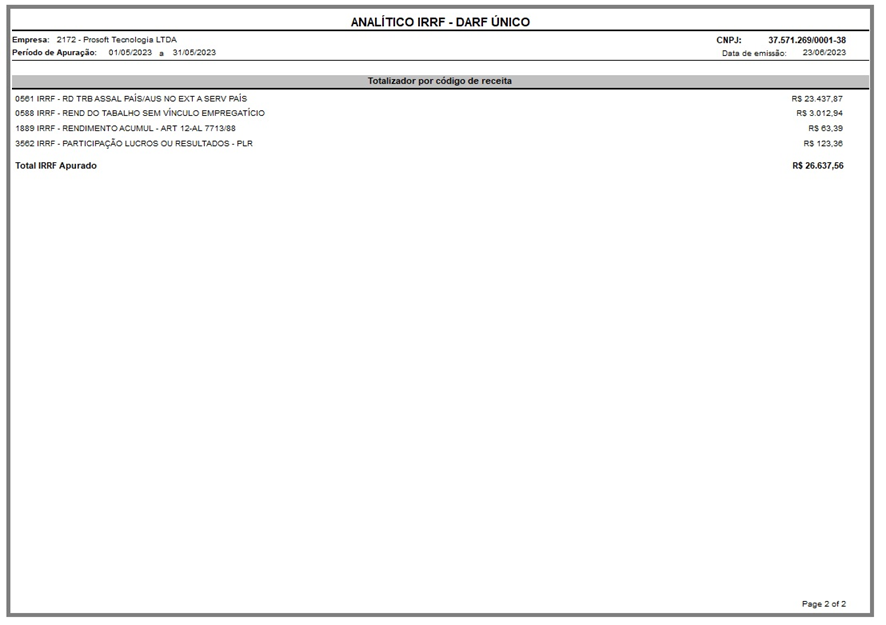

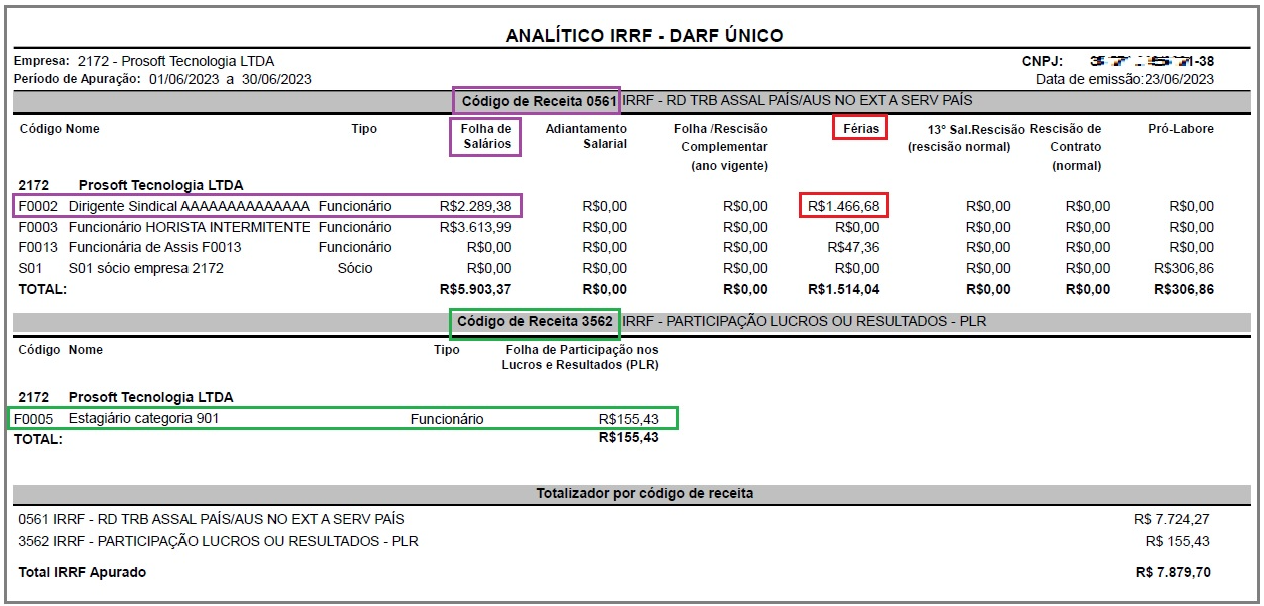

As informações contidas no relatório proporcionam uma visão mais detalhada do IRRF retido para cada vínculo e tipo de recibo, desmembrados pelos códigos de receita 0561, 0588, 1889 e 3562 que são os códigos declarados ao eSocial e gerados na folha de pagamento do sistema.

Importante destacar que os valores de IRRF que são contemplados no DARF emitido pela DCTFWeb são os valores declarados conforme data de pagamento do rendimento (fato gerador), deste modo, o mês/ano informado no Resumo de Tributos será considerado como mês de referência do pagamento.

Exemplo:

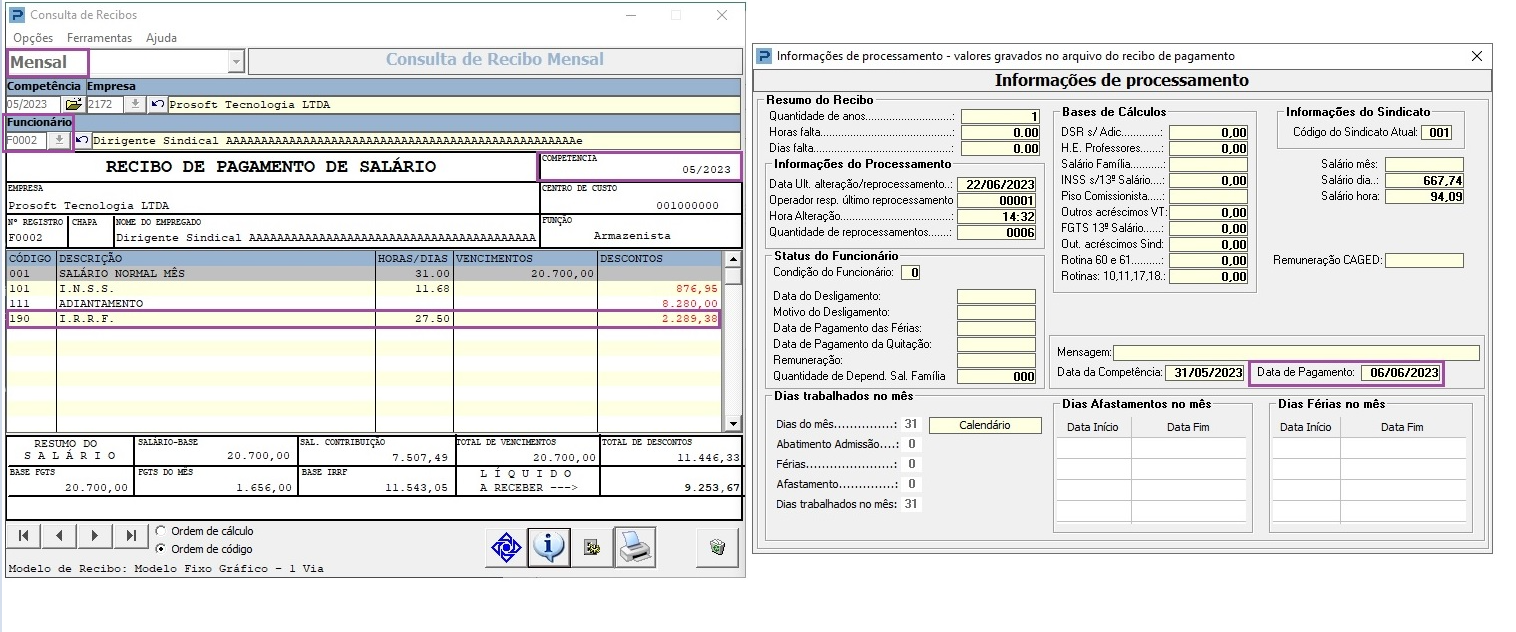

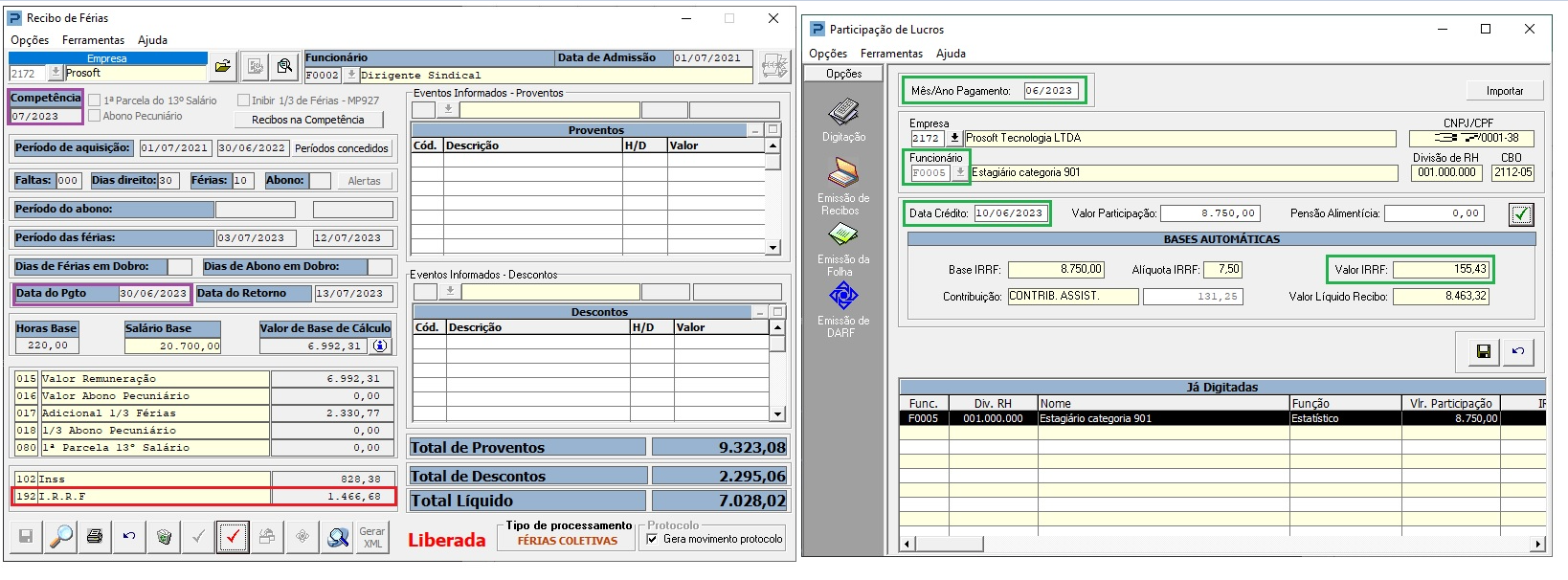

No mês 06/2023 o funcionário F0002 teve retenção de IRRF no Recibo Mensal da competência 05/2023 cuja data de pagamento se deu em 06/06/2023 e, Recibo de Férias Coletivas com pagamento em 30/06/2023.

O funcionário F0005 recebeu um pagamento em 10/06/2023 à título de Participação de Lucros.

Note que no relatório Analítico IRRF do mês 06/2023 apresenta para o funcionário F0002 os dois valores retidos de IRRF correspondentes ao recibo mensal e de férias coletivas que foram pagos ao funcionário em 06/2023 (fato gerador) e que correspondem ao código de receita 0561.

Para o funcionário F0005, o pagamento da PLR que ocorreu também no mês 06/2023 é apresentado no mesmo relatório, entretanto no código de receita 1889 que correspondente a esse tipo de retenção:

Conforme exemplo dado acima, é possível observar que o mês/ano de referência informado no Resumo de Tributos utilizado na impressão do relatório Analítico IRRF, será utilizado como referência de período de pagamento (fato gerador), ou seja, serão apresentados no relatório Analítico IRRF todos os valores de IRRF relativos aos recibos/rendimentos que foram pagos ao funcionário, sócio e autônomo dentro do mês/ano informado no Resumo de Tributos.

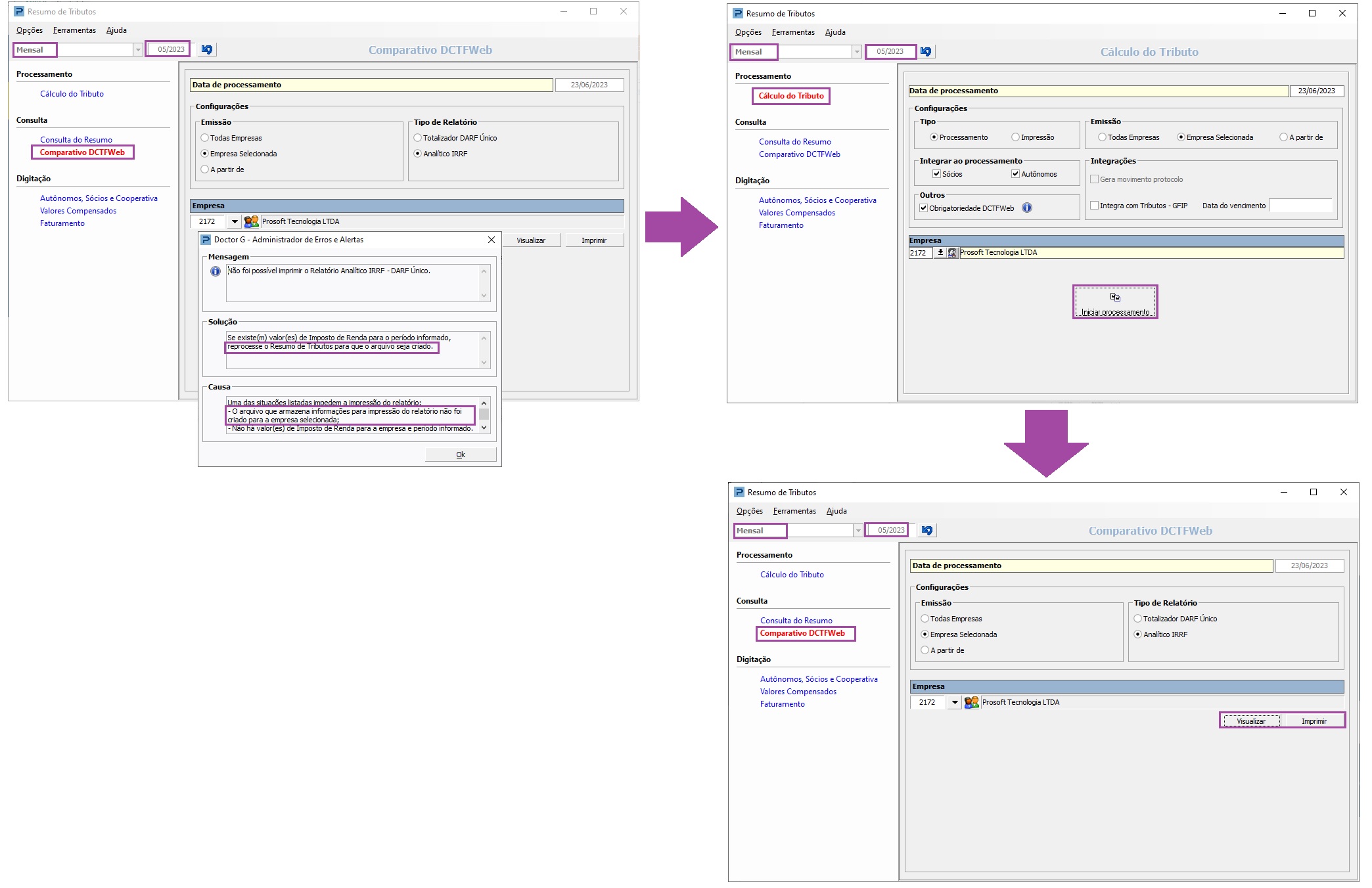

5- Se o mês de referência do Resumo de Tributos for igual ou superior a 05/2023 e foi processado antes da implementação do relatório, ao solicitar a emissão do relatório Analítico IRRF será exibida uma mensagem solicitando que seja recalculado o Resumo de Tributos. Confirme a mensagem e reprocesse o Resumo de Tributos do mês informado para que seja possível emitir o relatório:

6- Composição dos valores apresentados no relatório Analítico IRRF:

Destacamos abaixo os campos que são impressões no relatório Analítico IRRF e como é composto cada valor:

Código de Receita | Coluna | Tipo de Recibo | Valor apresentado no relatório |

0561 IRRF - RD TRB ASSAL PAÍS/AUS NO EXT A SERV PAÍS | o Folha de Salários o Adiantamento Salarial o Folha/Rescisão Complementar (ano vigente) o Férias o 13º Sal. Rescisão (rescisão normal) o Rescisão de Contrato (normal) o Pró-Labore | o Recibo de Pagamento Mensal o Recibo de Adiantamento Salarial o Recibo de Salário Complementar – Ano Vigente o Rescisão Complementar – Ano Vigente o Recibo de Férias Recibo de Férias Coletivas o Rescisão de Contrato o Rescisão de Contrato o Recibo de Pró-labore | IRRF descontado no Recibo de Salário Mensal

IRRF descontado no Recibo de Férias Normal + IRRF do Recibo de Férias Coletivas IRRF de 13º Salário descontado no Recibo de Quitação Normal (ano vigente) IRRF incidente sobre as verbas salariais (saldo de salário, horas extras pagas em quitação, etc.) descontado no Recibo de Quitação normal IRRF descontado do sócio no Recibo de Pró-Labore |

0588 | o Recibo de Pagamento (RPA) | o Recibo de Pagamento de Autônomo (RPA) | IRRF descontado no Recibo de Pagamento de Autônomo – RPA |

1889 | o Folha Complementar (anos anteriores) o Quitação Complementar (anos anteriores) | o Recibo de Salário Complementar – Anos Anteriores o Rescisão Complementar – Anos Anteriores | IRRF descontado em Recibo de Salário Complementar (diferenças salariais) de anos anteriores IRRF descontado sobre verbas rescisórias + 13º Salário do Recibo de Quitação Complementar de anos anteriores) |

3562 | o Folha de Participação nos Lucros e Resultados (PLR) | o Recibo de Participação de Lucros | IRRF descontado no Recibo de Participação de Lucros |

Orientações importantes:

- O relatório poderá ser impresso para períodos a partir do mês 05/2023;

- A emissão do relatório está condicionada ao Resumo de Tributos, sendo assim, para emissão do relatório o Resumo de Tributos deve ser previamente calculado para o mês que está sendo solicitada a emissão;

- Havendo alteração e/ou exclusão de recibos, o Resumo de Tributos deve ser recalculado para que as informações do relatório fiquem correspondentes aos ajustes realizados nos recibos;

- As informações impressas no relatório são consolidadas por matriz e filial(ais), por esse motivo, quando se tratar de emissão selecionada, deve ser informado o código da empresa matriz;

- O relatório Analítico IRRF contempla somente valores retidos de IRRF para o período solicitado, logo o relatório não será impresso se no mês/ano informado não houver retenção de IRRF para nenhum vínculo da empresa.

- O relatório Analítico IRRF contempla somente valores retidos de IRRF para o período solicitado, logo o relatório não será impresso se no mês/ano informado não houver retenção de IRRF para nenhum vínculo da empresa.

Exemplo: 13º parcela única

- Recibo de 13º parcela única – Referência 05/2024 / Pagamento ao funcionário em 31/05/2024

- Resumo de Tributos – Referência 05/2024 (não apresenta o valor de 13º parcela única).

- Resumo de Tributos - Referencia 12/2024 (É apresentado o valor de 13º parcela única).