Este artigo tem como objetivo orientar o usuário sobre os procedimentos para emissão e entendimento do relatório para conferência do DARF Único gerado via DCTFWeb.

Informações Adicionais: A partir do período de apuração Maio de 2023, o Imposto de Renda Retido na Fonte (IRRF) decorrente de rendimentos do trabalho, informado no eSocial, passa a ser declarado na DCTFWeb onde será gerado um DARF numerado contemplando as Contribuições Previdenciárias e o IRRF dos códigos de receita 0561, 0588, 1889, 3533, 3562, 0610, 0473.

Para facilitar a conferência do DARF gerado pela DCTFWeb, após apurar os tributos da folha de pagamento será gerado um relatório contendo valores de Contribuições Previdenciárias, Deduções e IRRF apurados na folha de pagamento.

Importante: O relatório será disponibilizado para os tributos calculados a partir do mês de Maio/2023 e contemplará apenas os códigos de receita de IRRF gerados pelo sistema Prosoft, sendo: 0561, 0588, 1889 e 3562.

Como é feita a apuração pelo eSocial: Ao enviar o fechamento da folha por meio do evento S-1299, o eSocial enviará à DCTFWeb o totalizador do S-5012 (Imposto de Renda Retido na Fonte), e a partir deste totalizador será apurado o DARF contendo também os valores de IRRF.

ATENÇÃO: No fechamento da folha enviado no evento S-1299 do mês 04/2023, o totalizador S-5012 conterá os valores de IRRF referente os pagamentos/período de apuração do mês 04/2023. O IRRF referente ao período de 04/2023 ainda foi pago por meio do DARF numerado cujo vencimento se deu em 19/05/2023. Esse procedimento está correto pois o período de apuração destes rendimentos é anterior a Maio/2023 logo ainda não estava integrado à DCTFWEb – Darf Único.

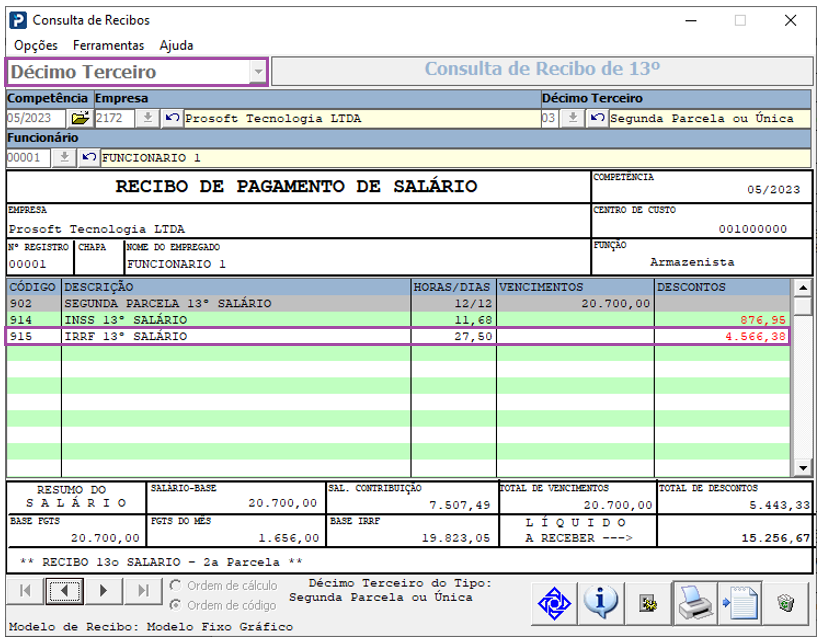

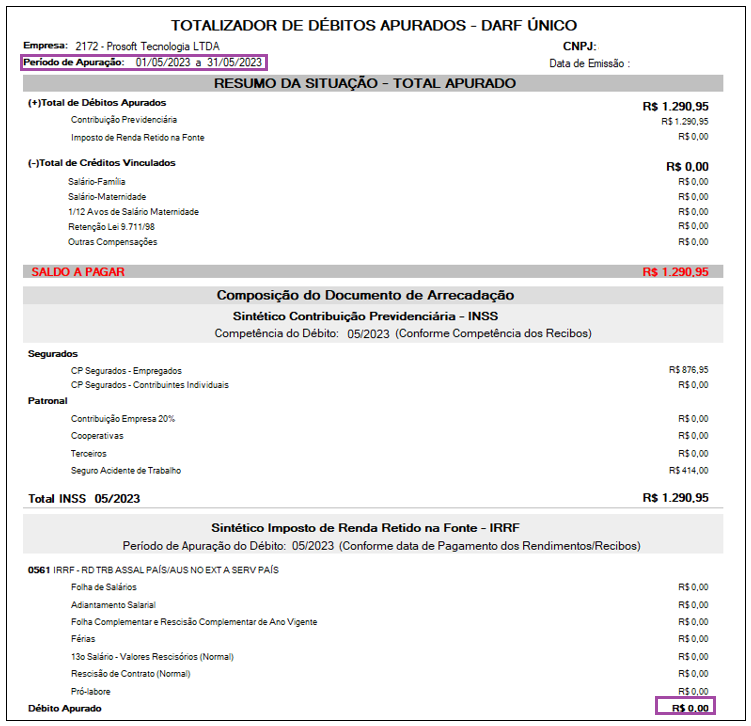

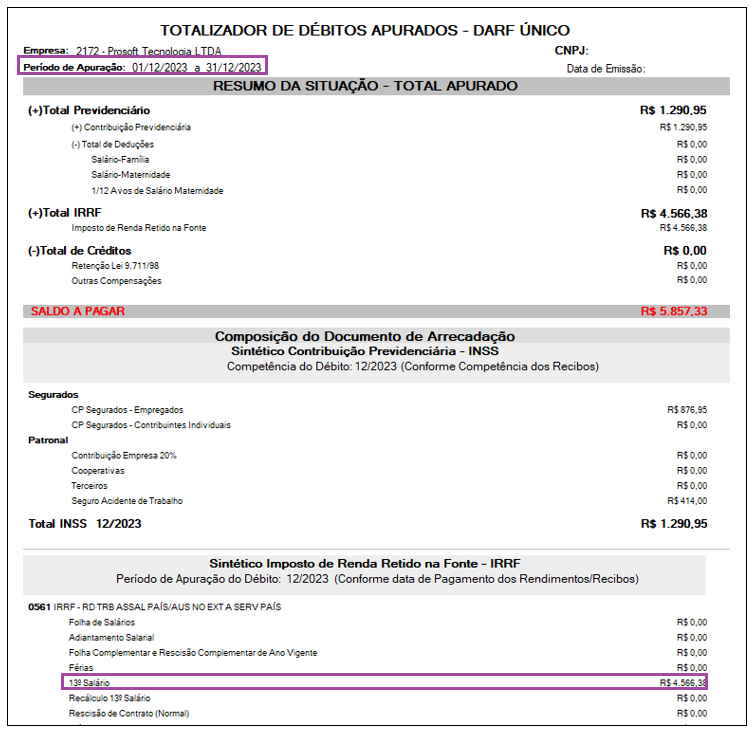

Atenção: Valores de IRRF referente ao 13º parcela única serão apresentados no relatório da competência 12.

Resolução

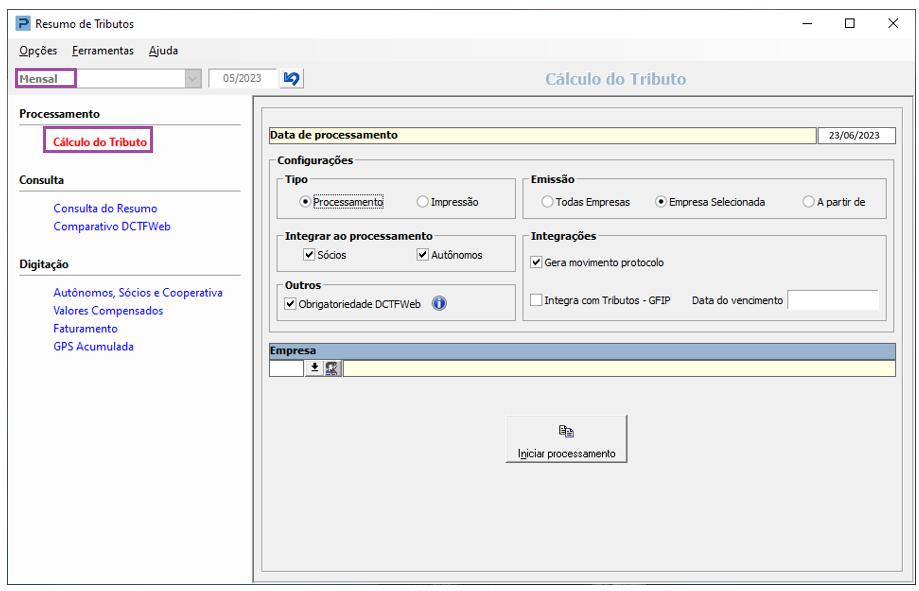

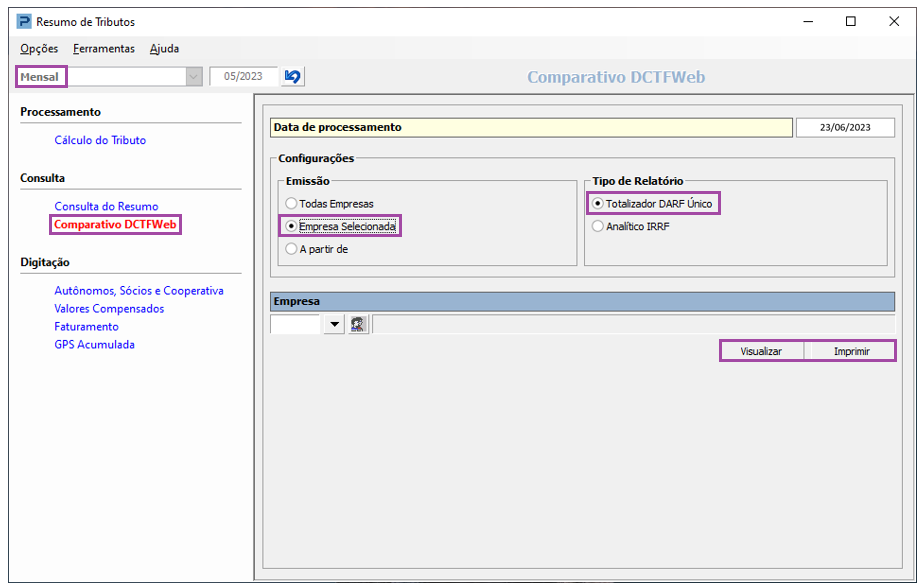

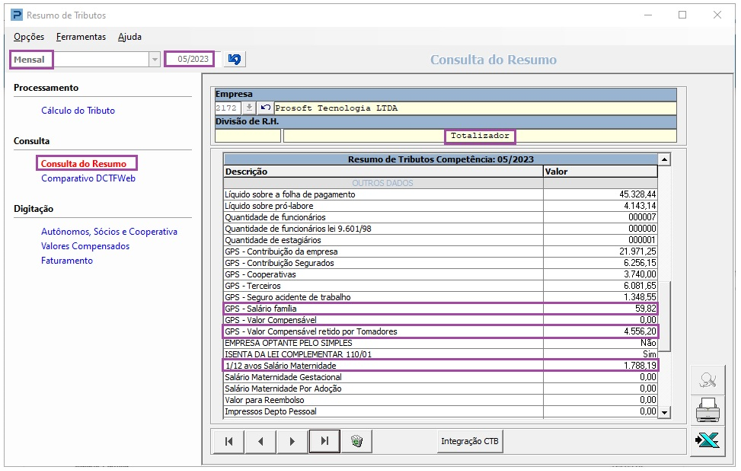

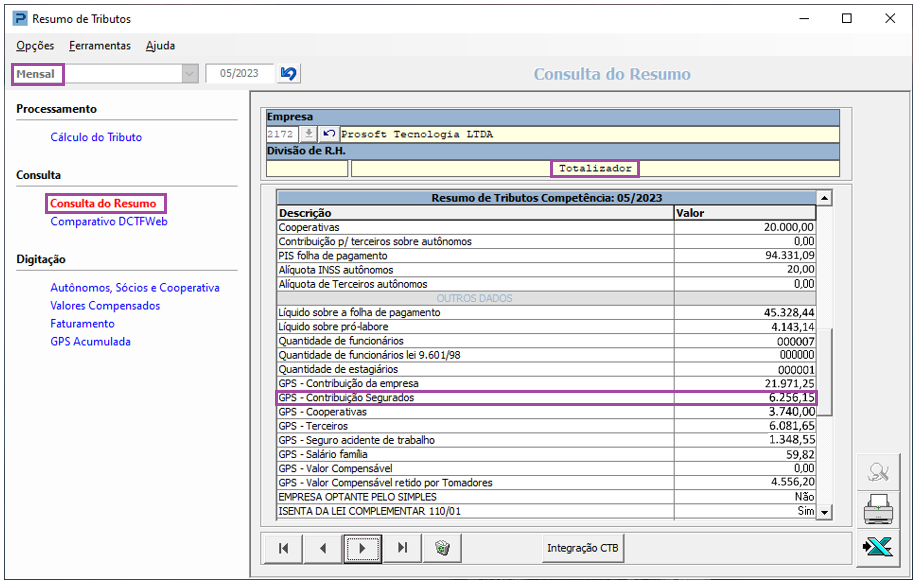

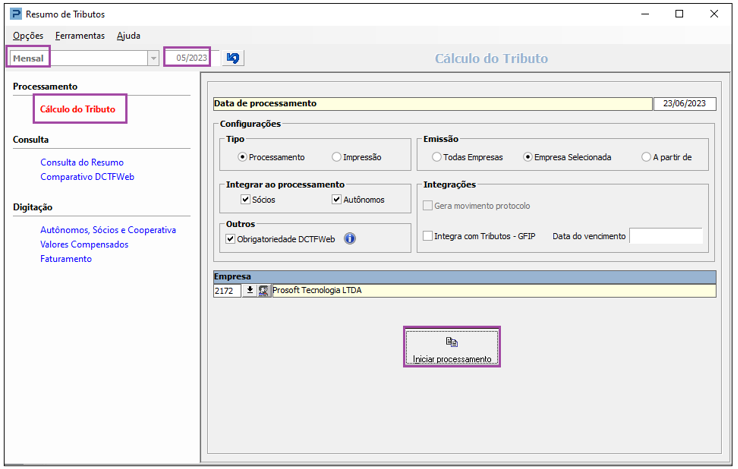

Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

Para que o relatório totalizador para conferência do DARF Único seja gerado é necessário realizar o cálculo do Resumo de Tributos. O procedimento para o cálculo dos tributos permanece o mesmo.

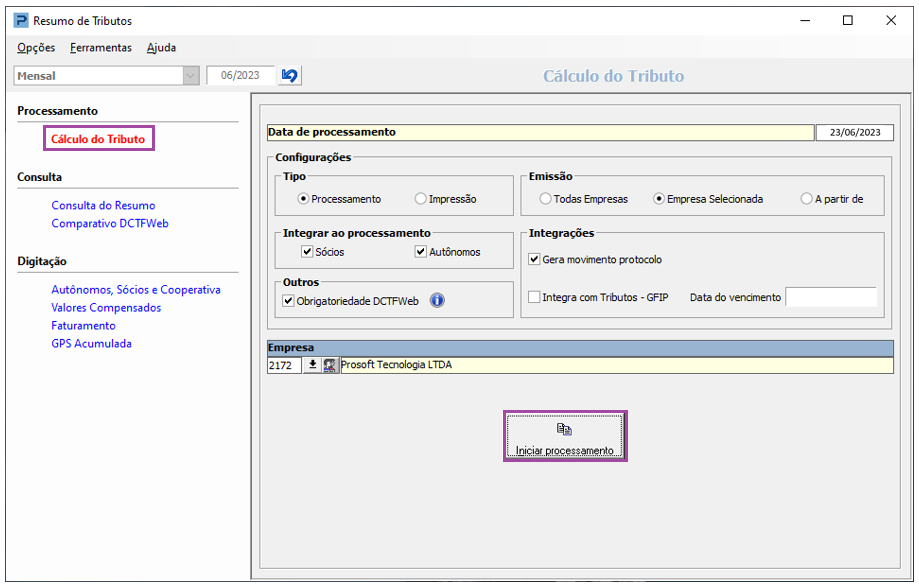

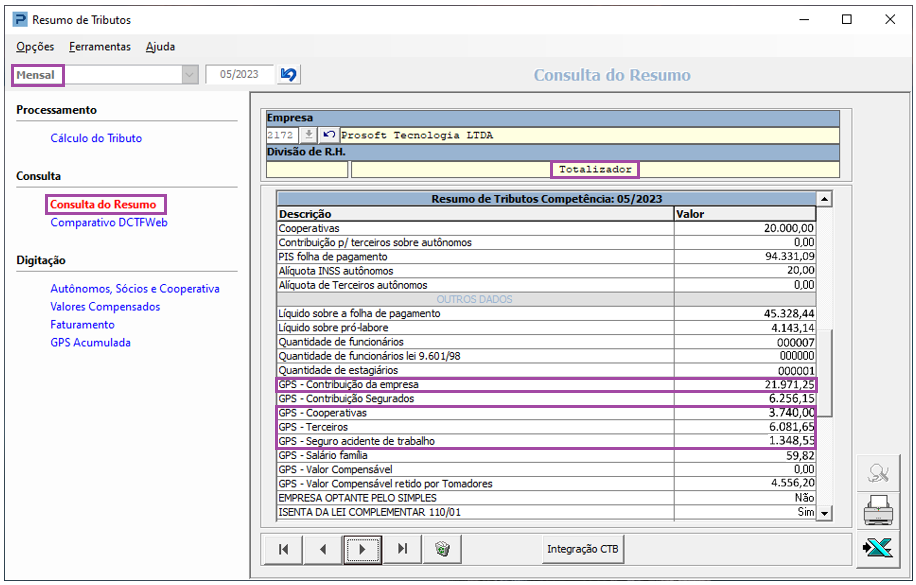

1 - Selecione a opção mensal, informe o mês/ano a que se refere os tributos que serão apurados e realize o cálculo dos tributos como feito habitualmente, de acordo com o mês correspondente a folha de pagamento processada:

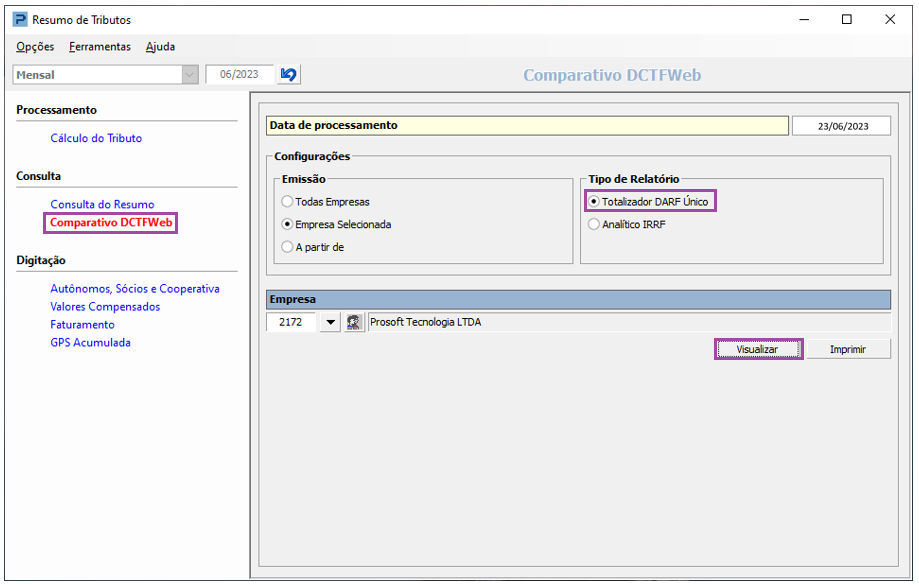

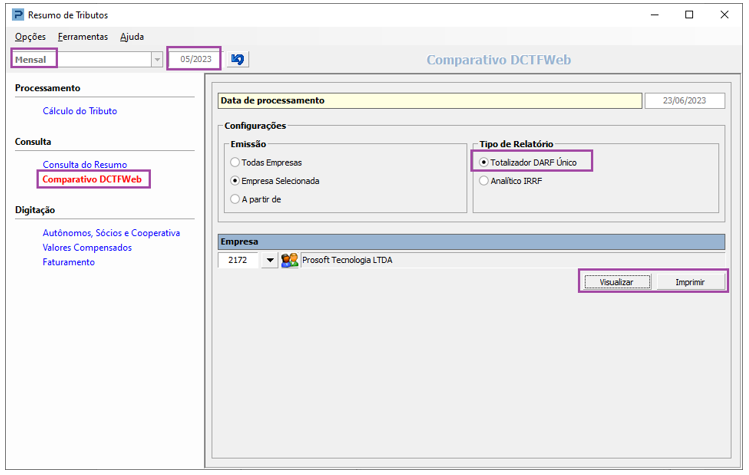

2- Após calcular os tributos, para emitir o relatório acesse: Social > Folha de Pagamento > Processamentos/ Processamento de Recibos/Resumos > Resumo de Tributos > Consulta > Comparativo DCTFWeb.

3- Preencha as configurações de ordenação de empresas, selecione o tipo de relatório ‘Totalizador DARF Único’, informando a empresa ou grupo de empresas criado quando for o caso.

4- Clique em uma das opções ‘Visualizar’ ou ‘Imprimir’:

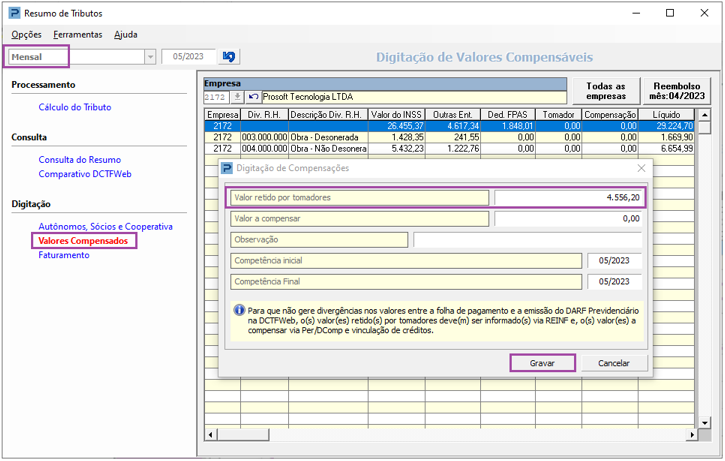

5- Havendo digitação de valor retido por tomadores ou outro valor a compensar pertinentes ao mês de referência, ao finalizar a digitação quando solicitada a emissão do relatório, o mesmo será atualizado com os valores de retenção e compensação digitados.

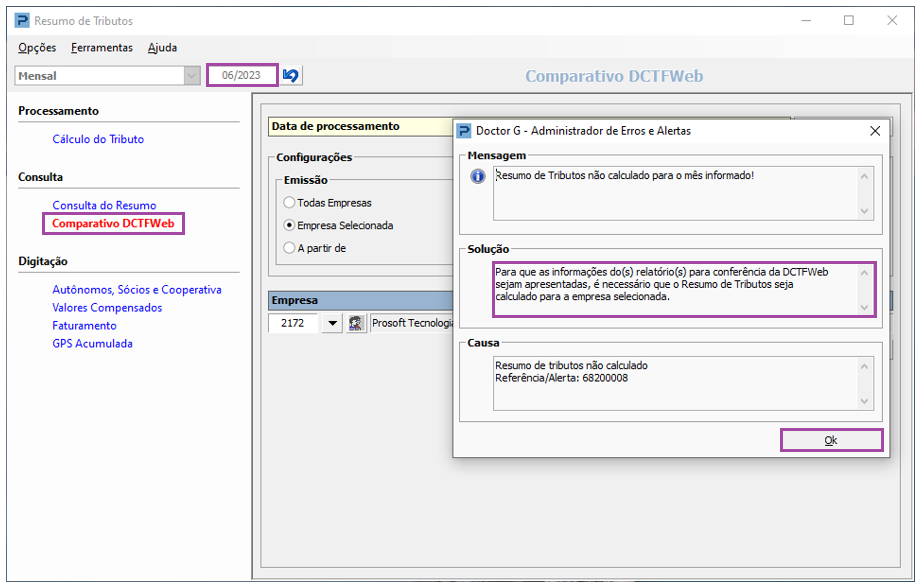

6 - Se o mês de referência do Resumo de Tributos for igual ou superior a 05/2023 e foi processado antes da implementação do relatório, ao solicitar a emissão do relatório Totalizador DARF Único será exibida uma mensagem solicitando que seja recalculado o Resumo de Tributos. Confirme a mensagem e reprocesse o Resumo de Tributos do mês informado para que seja possível emitir o relatório:

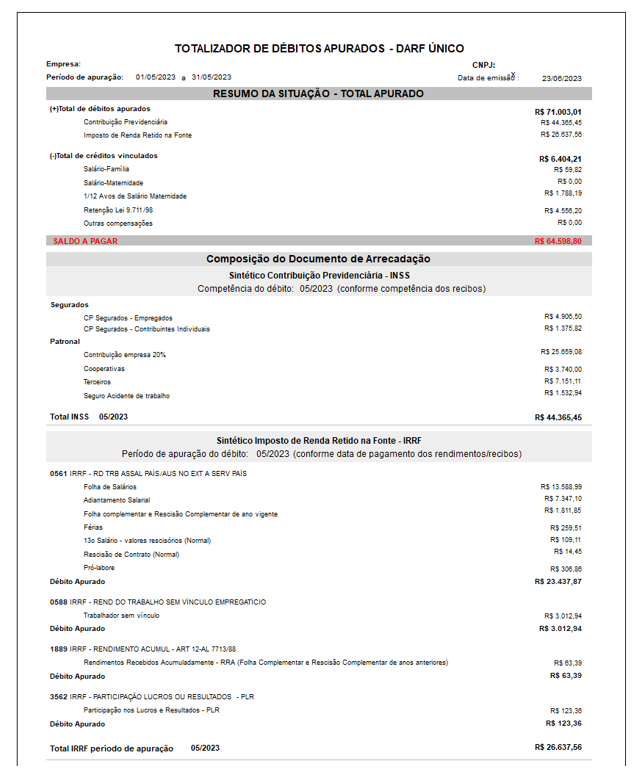

7 - Composição do Relatório Totalizador de Débitos Apurados – DARF Único

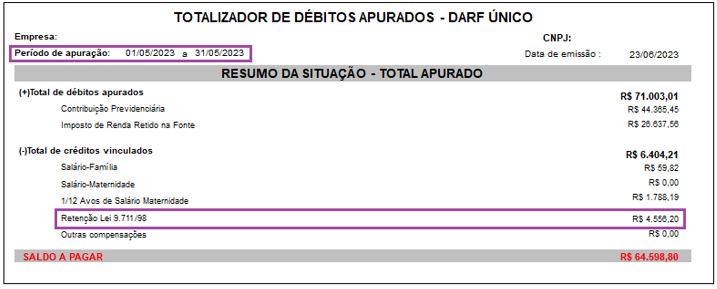

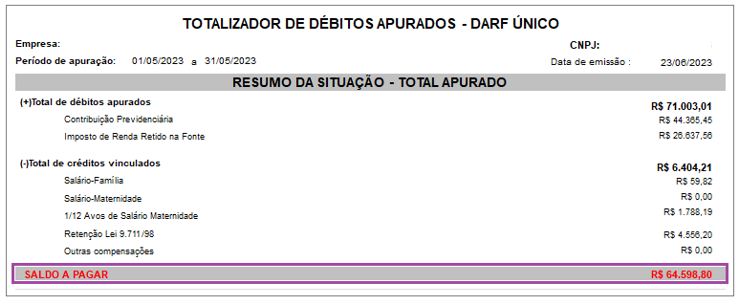

- Resumo da Situação – Total Apurado

Nesta primeira parte do relatório, para agilizar e facilitar a conferência com a guia gerada pela DCTFWeb, é demonstrado o Total de débitos apurados de acordo as informações e valores que estão desmembradas nos quadrantes ‘Sintético Contribuição Previdenciária’ e ‘Sintético Imposto de Renda Retido na Fonte’ localizados mais abaixo do relatório.

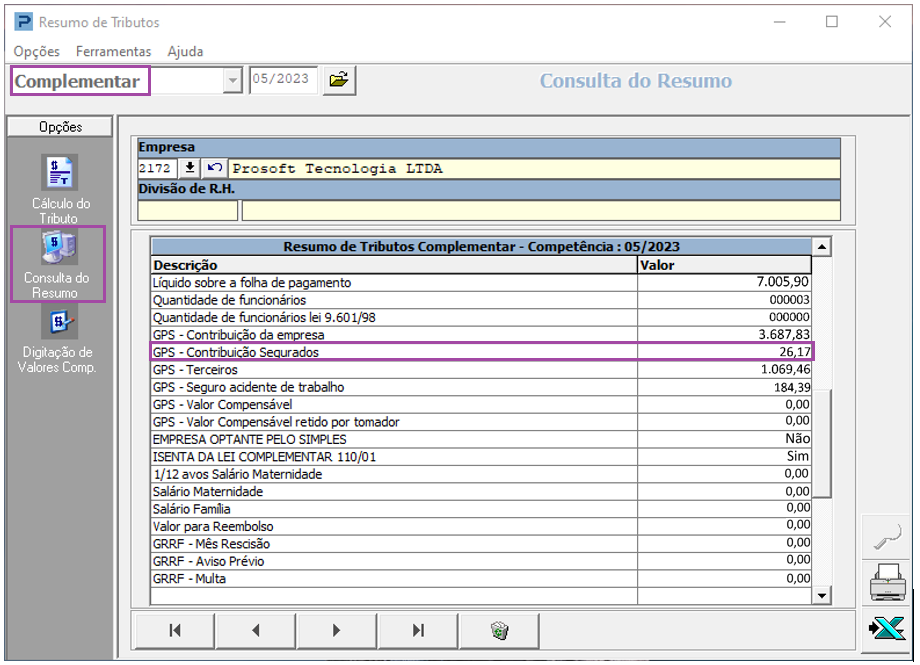

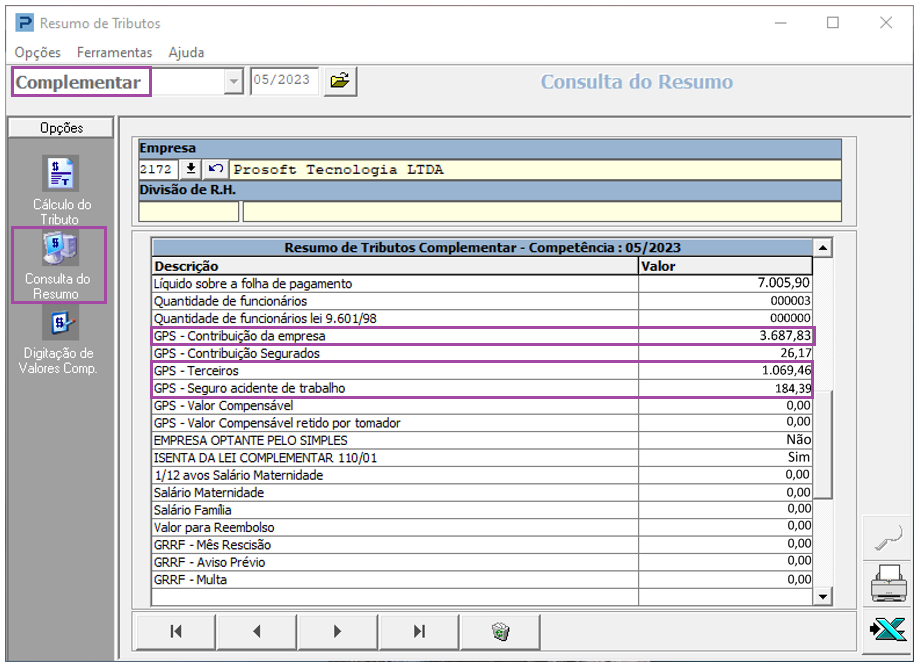

Em Total de créditos vinculados é apresentada a soma dos valores de deduções legais e retenções que serão utilizadas para abater do ‘Saldo a Pagar’. Esses valores são absorvidos do Resumo de Tributos Mensal e do Resumo de Tributos Complementar, considerando o mês de referência do recibo e dos tributos calculados:

O montante exibido no campo ‘Saldo a Pagar’ é efetivamente o valor do DARF Único que deve coincidir com o valor apurado pela DCTFWeb após o envio do evento de fechamento S-1299.

Este campo é composto por: Total de débitos apurados, ou seja, Contribuição Previdenciária (+) Imposto de Renda Retido na Fonte (-) Total de crédito vinculados (Salário-Família + Salário Maternidade + 1/12 Avos de Salário Maternidade + Retenção Lei 9.711/98 + Outras Compensações)

- Composição do Documento de Arrecadação

Apresenta a composição do valor Total da Contribuição Previdenciária e do Imposto de Renda Retido na Fonte.

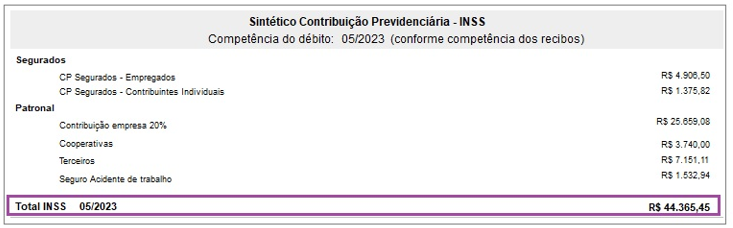

- Sintético Contribuição Previdenciária – INSS

Sabemos que a Contribuição Previdenciária corresponde sempre ao mês que se refere a folha de pagamento, sendo assim, neste quadrante os valores apresentados são extraídos do Resumo de Tributos correspondente ao mês de referência que foi calculado, ou seja, o mês de competência dos recibos processados.

- Segurados

CP SEGURADOS – EMPREGADOS: valor das contribuições (INSS) descontadas dos funcionários.

CP SEGURADOS – CONTRIBUINTES INDIVIDUAIS: valor das contribuições (INSS) sócios e autônomos.

Os valores são extraídos do Resumo de Tributos mensal e do Resumo de Tributos complementar quando houver:

- Patronal: Será demonstrado o valor total da parte patronal (Contribuição Empresa + Cooperativas + Terceiros + SAT) referente o Resumo de Tributos mensal e o Resumo de Tributos complementar quando houver, e logo abaixo, o valor desmembrado desta composição:

CONTRIBUIÇÃO EMPRESA 20%

COOPERATIVAS

TERCEIROS

SEGURO ACIDENTE DE TRABALHO

Total INSS MM/AAAA: Refere-se à somatória dos valores Previdenciários acima, sendo composto por: Total de Segurados (+) Total Patronal

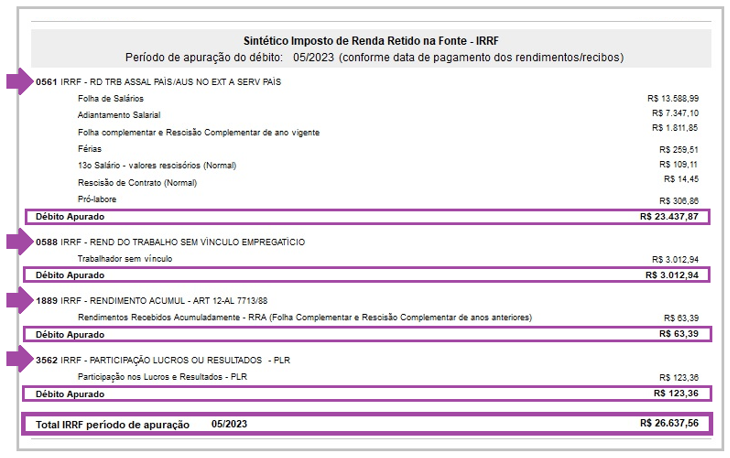

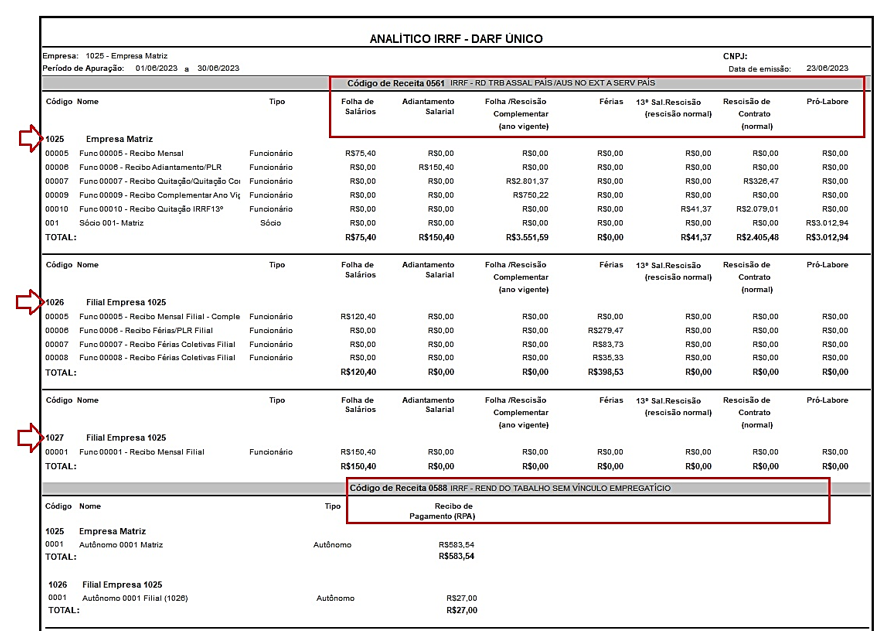

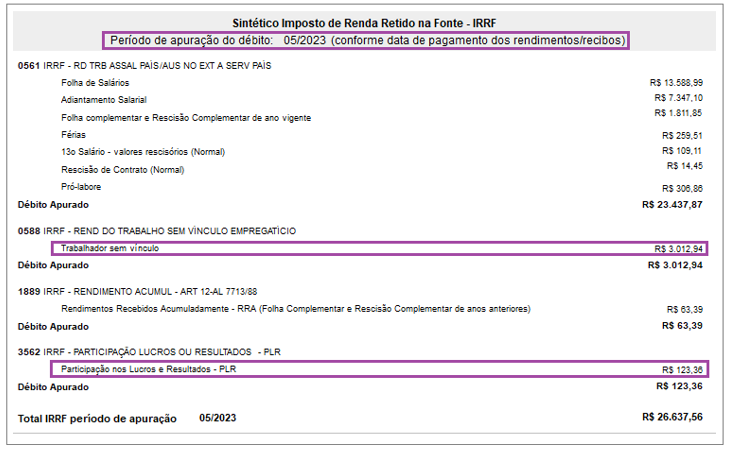

- Sintético Imposto de Renda Retido na Fonte – IRRF

Para o Imposto de Renda Retido na Fonte, deve-se considerar o mês que o pagamento do rendimento foi realizado ao trabalhador, sócio ou autônomo, denominado período de apuração.

Os valores de IRRF apresentados neste quadro são extraídos dos recibos processados e apresenta a composição por código de receita sendo:

- 0561

- Folha de Salários: IRRF descontado no Recibo de Salário Mensal.

- Adiantamento Salarial: IRRF descontado no Recibo de Adiantamento Salarial.

- Folha Complementar e Rescisão Complementar de ano vigente: IRRF descontado no Recibo de Salário Complementar (diferenças salariais); IRRF descontado no Recibo de Quitação Complementar incidente sobre as verbas salariais (saldo de salário, horas extras pagas em quitação, etc); IRRF de 13º Salário descontado no Recibo de Quitação Complementar, todos referentes ao ano atual/vigente.

- Férias: IRRF descontado no Recibo de Férias Normal e de Férias Coletivas

- 13º Salário – valores rescisórios (Normal): IRRF de 13º Salário descontado no Recibo de Quitação Normal.

- Rescisão de Contrato (Normal): IRRF incidente sobre as verbas salariais (saldo de salário, horas extras pagas em quitação, etc) descontado no Recibo de Quitação normal.

- Pró-Labore: IRRF descontado do sócio no Recibo de Pró-Labore.

- 0588

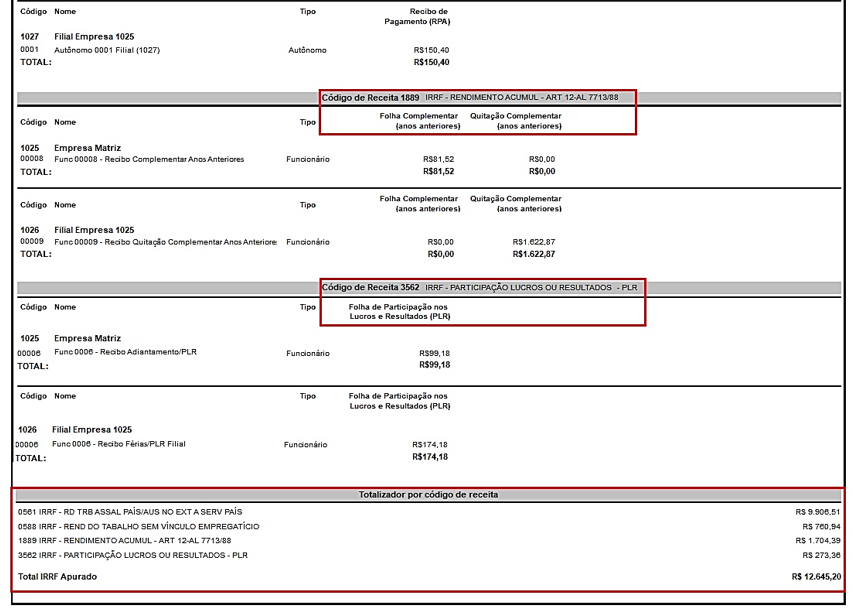

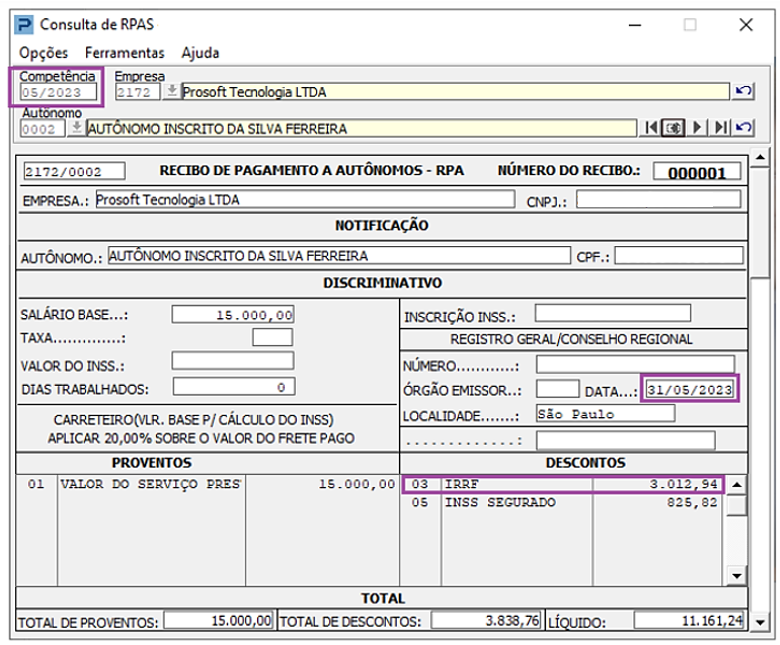

- Trabalhador sem vínculo: IRRF descontado no Recibo de Pagamento de Autônomo – RPA.

- Trabalhador sem vínculo: IRRF descontado no Recibo de Pagamento de Autônomo – RPA.

- 1889

- Rendimentos Recebidos Acumuladamente – RRA (Folha Complementar e Rescisão Complementar de anos anteriores): IRRF descontado em Recibo de Salário Complementar (diferenças salariais) e Recibo de Quitação Complementar, ambos de anos anteriores.

- 3562

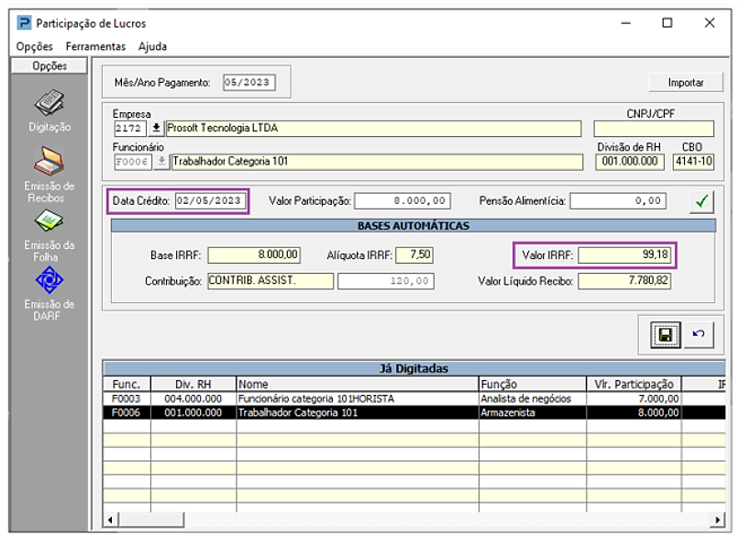

- Participação nos Lucros e Resultados – PLR: IRRF descontado no Recibo de Participação de Lucros

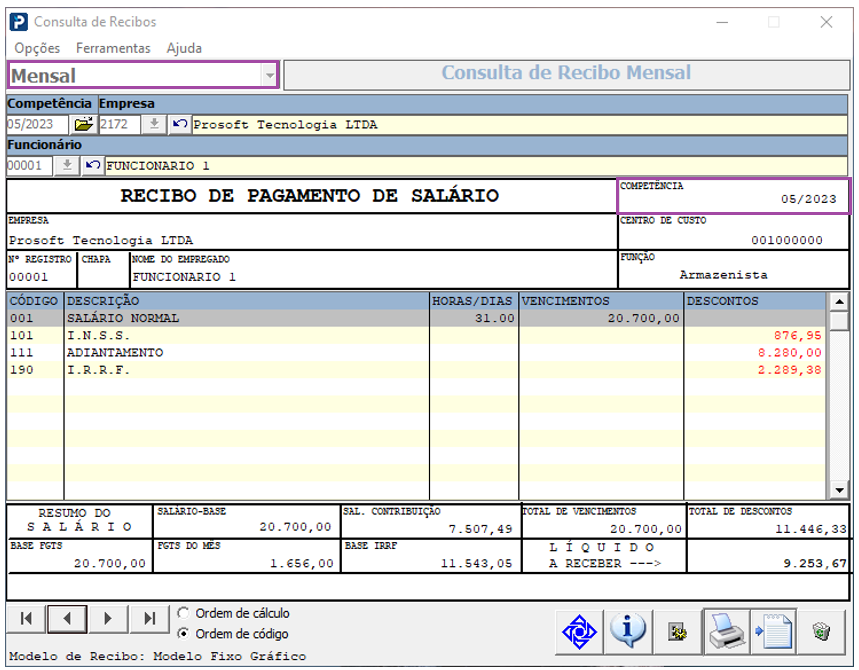

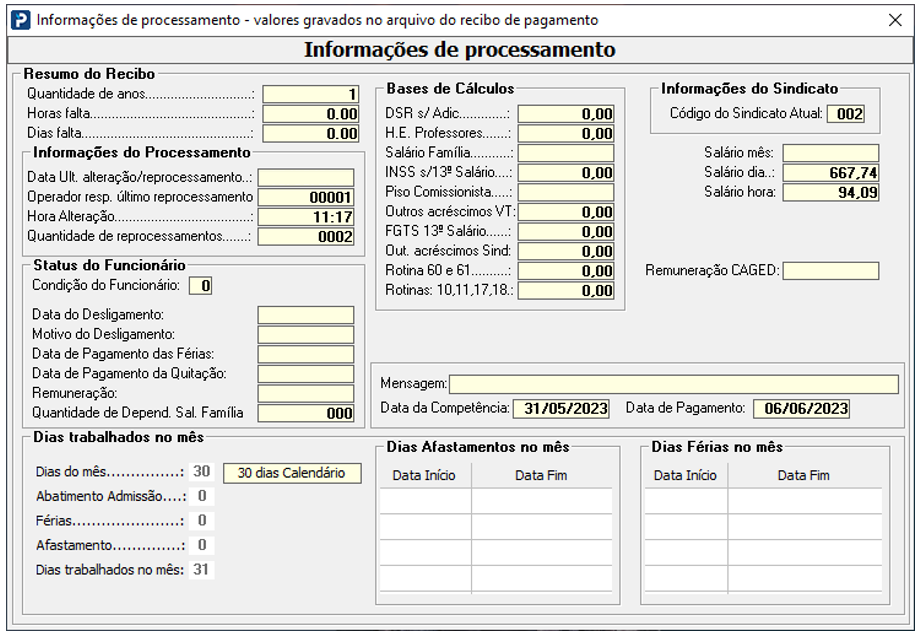

É importante relembrar que as datas de pagamento são informadas no momento do processamento dos recibos mencionados logo, quando acionado o cálculo do Resumo de Tributos, o sistema buscará os valores de IRRF dos pagamentos que ocorreram no mesmo mês informado no processamento do Resumo de Tributos.

Exemplo:

- Recibo de Pagamento – Referência 05/2023 / Pagamento ao funcionário em 06/06/2023

- Recibo de PLR – Referência 05/2023 / Pagamento ao funcionário em 02/05/2023

- Recibo de Pagamento de Autônomo (RPA) – Referência 05/2023 / Pagamento ao trabalhador em 31/05/2023

- Resumo de Tributos – Referência 05/2023

Observamos que os recibos são referentes ao mês 05/2023, porém o rendimento de salário foi pago no mês 06/2023 e o montante relativo ao PLR e ao RPA foram pagos no mês de 05/2023.

Realizada a emissão do Relatório Totalizador do mês 05/2023, após ter processado o Resumo de Tributos:

No quadro sintético do Imposto de Renda Retido na Fonte – IRRF do relatório gerado, serão apresentados somente os valores de IRRF descontado no recibo de PLR e no RPA pois estes valores/rendimentos foram pagos no mês de referência do cálculo do Resumo de Tributos, neste exemplo, mês 05/2023.

O valor de IRRF referente o Recibo Mensal pago em 06/2023 não será apresentado no relatório referente ao mês 05/2023 entretanto, quando processado o Resumo de Tributos do mês 06/2023, o valor de IRRF retido do funcionário em 06/06/2023 será apresentado no relatório de conferência do DARF Único.

Exemplo 13º parcela única:

- Recibo de 13º parcela única – Referência 05/2023 / Pagamento ao funcionário em 31/05/2023

- Resumo de Tributos – Referência 05/2023 (não apresenta o valor de 13º parcela única).

- Resumo de Tributos - Referencia 12/2023 (É apresentado o valor de 13º parcela única).