Este artigo tem como objetivo orientar sobre o calculo de IRRF considerando todos os recibos do mês.

Informações Adicionais: O imposto de renda incidente sobre os rendimentos será retido por ocasião de cada pagamento no mês. No caso de mais de um pagamento de mesma natureza, pela mesma fonte pagadora, aplicar-se á alíquota correspondente à soma dos rendimentos acumulados pagos no mês, compensando-se o imposto retido anteriormente.

Resolução

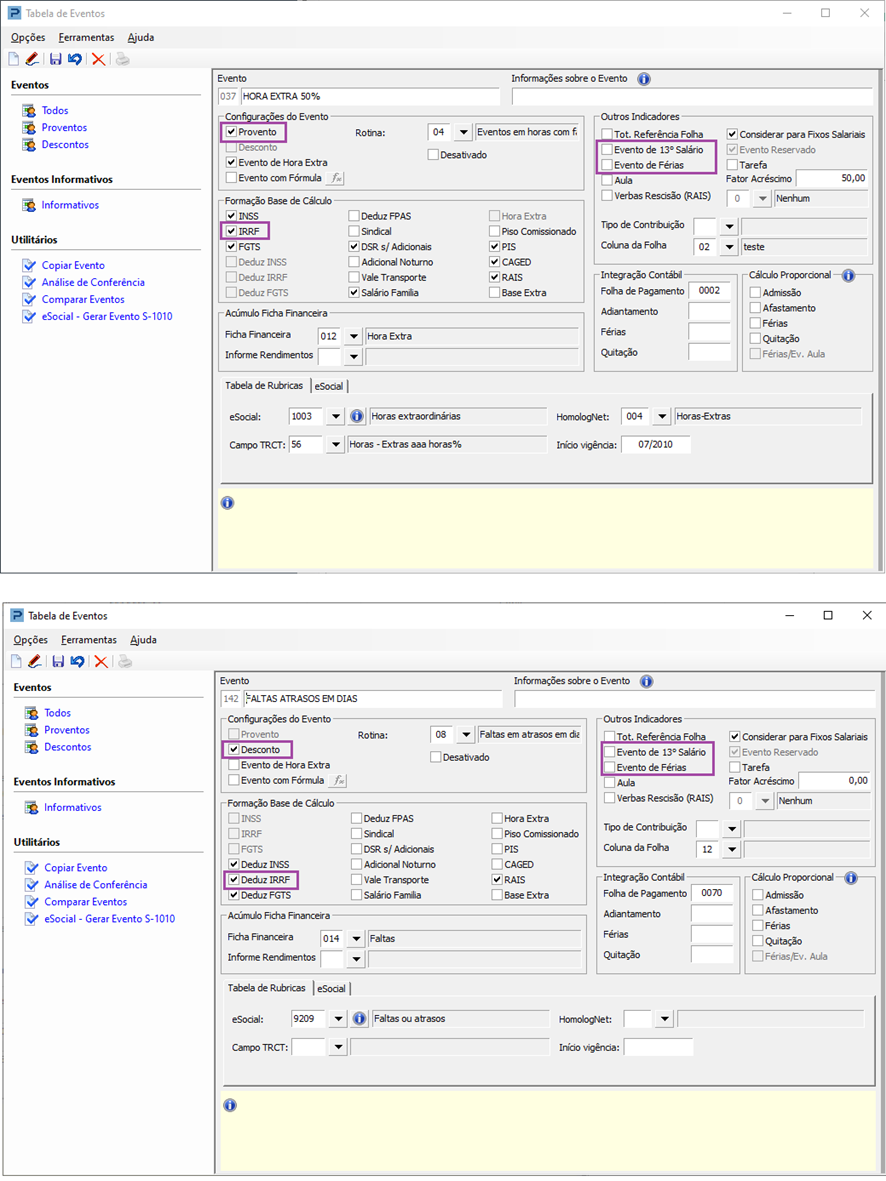

Tabela de Eventos

1- Acesse: Social > Folha de Pagamento > Tabelas > Tabela de Eventos

2- Serão somados na composição da base de cálculo do IRRF dos rendimentos salariais, os eventos do tipo que estiverem com o indicador “IRRF” marcado e, abatidos da base de cálculo os valores dos eventos que estiverem com o indicador “Deduz IRFF” marcado.

3- Para a composição da base de cálculo do IRRF também serão observados os indicadores “Evento de 13º Salário” e “Evento de Férias”, estes devem estar desmarcados quando se tratar de um evento referente a rendimento de salário.

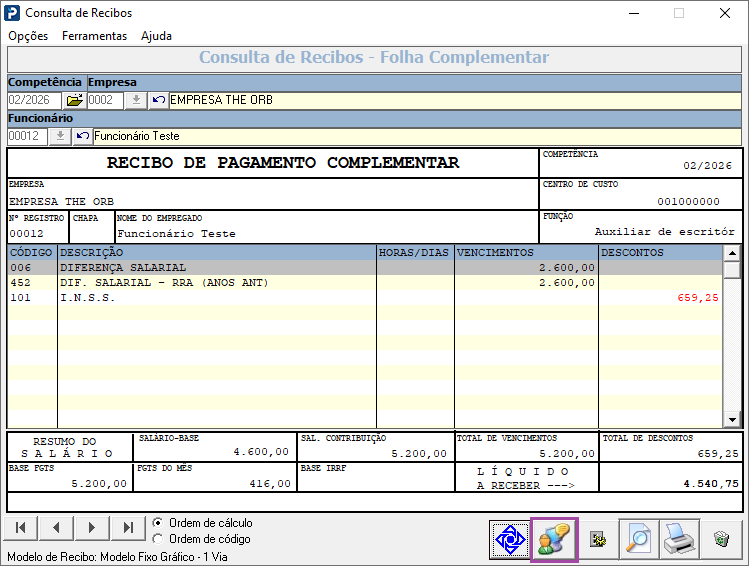

4- Ao emitir um Recibo de Pagamento do tipo “Mensal”, “Adiantamento” e “Complementar” para composição da base de cálculo do IRRF, para apuração do Imposto de Renda, será considerado o regime de pagamento da folha de empregados da empresa.

5- Para empresas com folha de pagamento regime de Caixa, todos os rendimentos de ano vigente relativos aos rendimentos mensais percebidos no mesmo mês, serão considerados na composição da Base de Cálculo do Imposto de Renda e o IRRF apurado em cada recibo processado, abatendo-se o imposto já retido em recibos anteriores.

6- Sendo uma empresa com regime de pagamento Competência, o IRRF será calculado somente no Recibo Mensal, considerando também na composição da base de cálculo do Imposto de Renda as diferenças de ano vigente calculadas nos Recibos Complementares e de mesma competência do Recibo de Pagamento Mensal.

Exemplo – Empresa Regime de Pagamento Competência

Consulta de Recibos Complementar

1- Acesse: Social > Folha de Pagamento > Processamentos > Folha Complementar > Consulta de Recibos

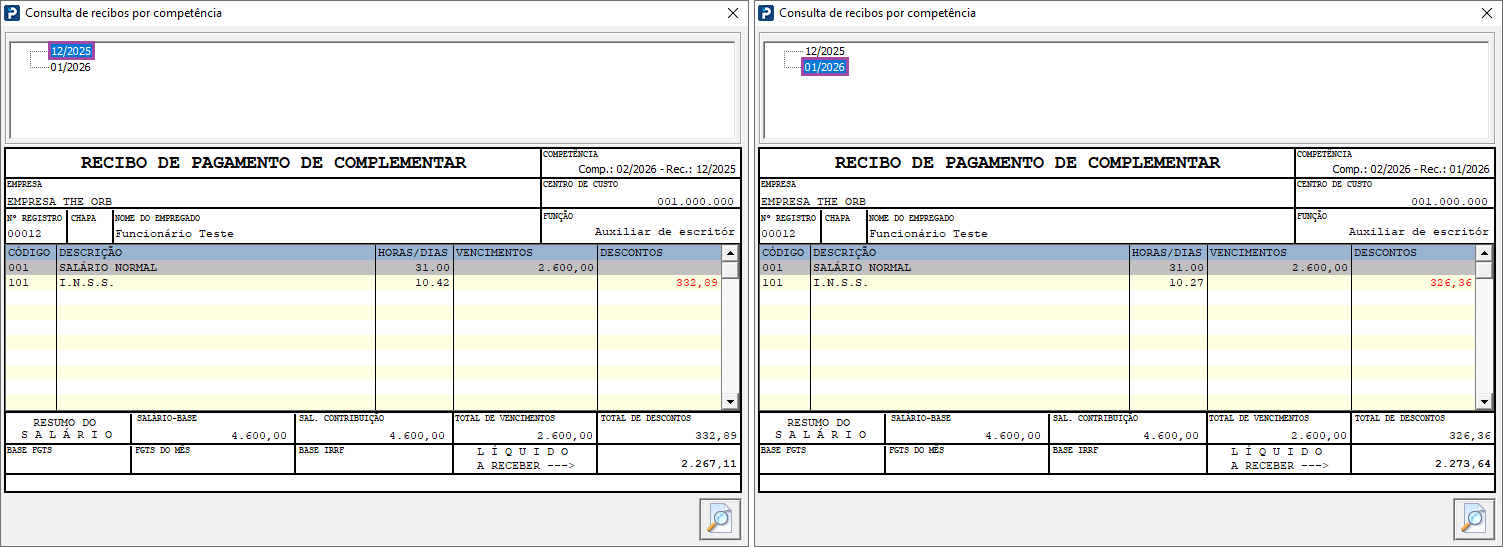

2- Ao clicar no símbolo para consultar os recibos na competência vemos dois recibos processados referentes a 12/2025 e 01/2026.

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta> Consulta de Recibos

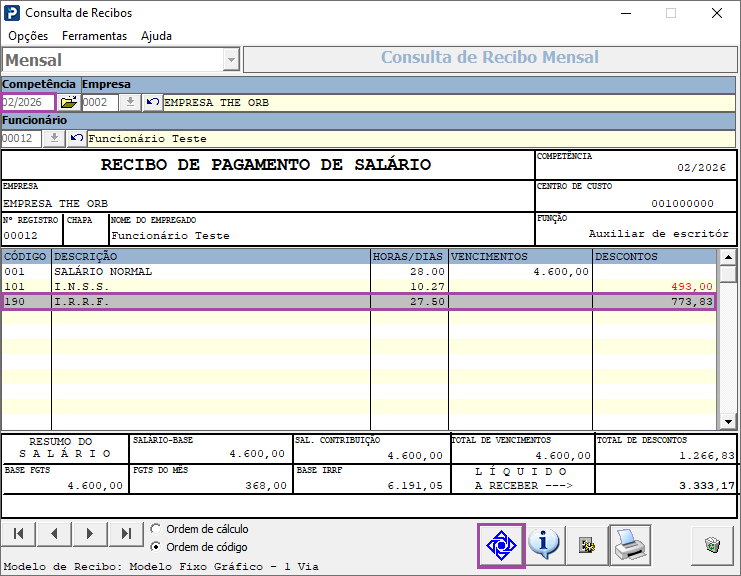

2- Ao processar o Recibo Mensal do mês 02/2026, o valor da diferença referente a 01/2026 (ano vigente) paga no Recibo Complementar, será somado na composição da Base de Cálculo de IRRF.

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF

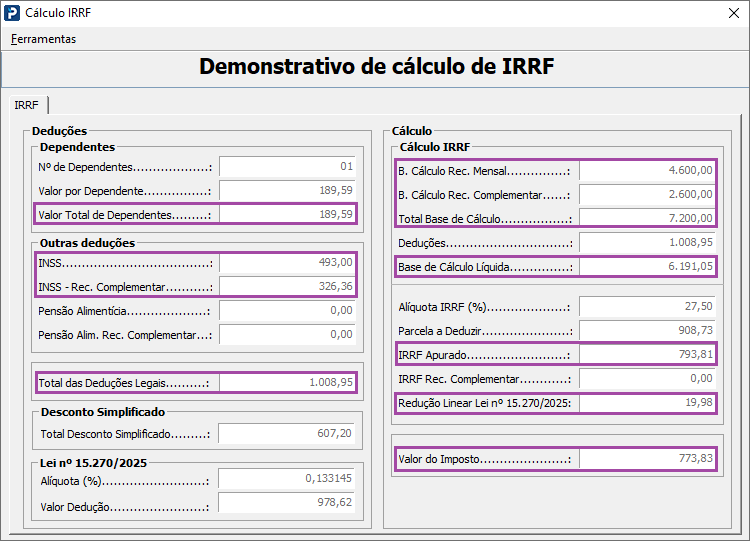

Cálculo do Imposto de Renda:

Base IRRF

| Base de Cálculo Mensal 02/2026 | 4.600,00 |

| Base de Cálculo Complementar 01/2026 | 2.600,00 |

| Total Base de Cálculo | 4.600,00 + 2.600,00 = 7.200,00 |

| Total de Deduções Legais | 189,59 (dependente) + 493,00 (INSS 02/26) + 326,36 (INSS 01/26) = 1.008,95 |

| Base de Cálculo Líquida | 7.200,00 - 1.008,95 = 6.191,05 |

IRRF

| Alíquota IRRF (%) | 27,50 |

| Parcela a Deduzir | 908,73 |

| Cálculo IRRF | 6.191,05 * 27,50% = 1.702,54 - 908,73 = 793,81 |

Redução IRRF (Lei n° 15.270/2025)

| 0,133145_*_Base_de_Cálculo | 0,133145_*_7.200,00_=_958,64 |

| 978,62 -_Valor calculado | 978,62 - 958,64 = 19,98 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

| Valor de Imposto | 793,81 - 19,98 = 773,83 |

Exemplo – Empresa Regime de Pagamento Caixa

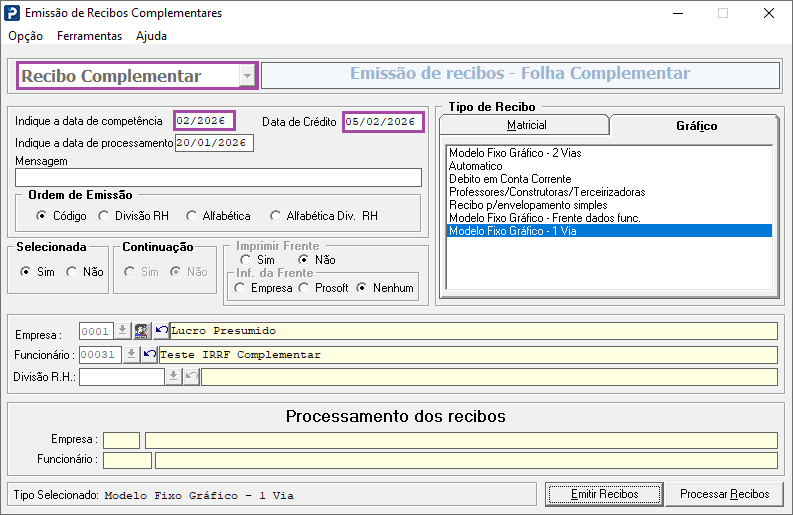

Emissão de Recibos Complementares

1- Social > Folha de Pagamento > Processamentos > Folha Complementar > Emissão de Recibos Complementares

2- O Recibo Complementar foi processado em 02/2026 e pago em 05/02/2026.

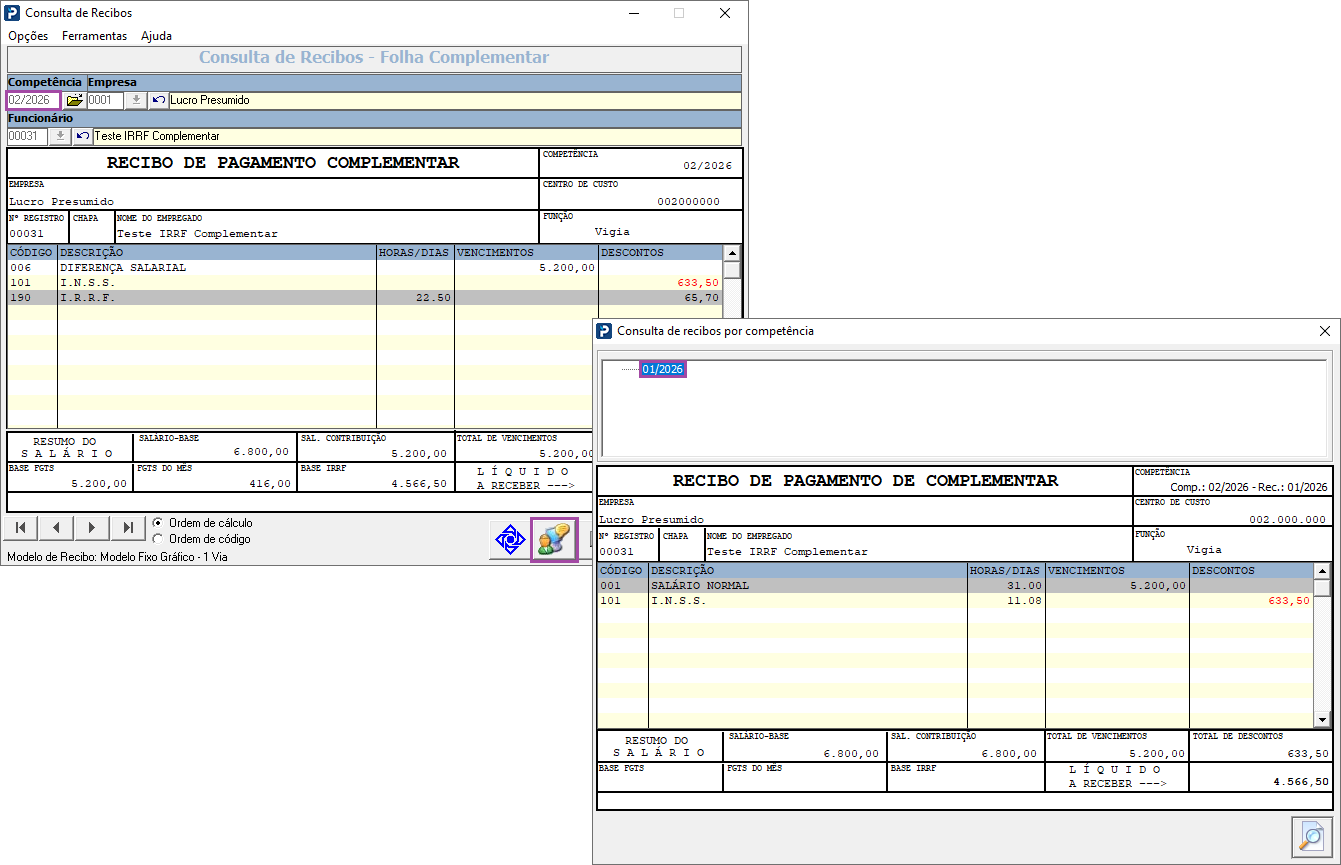

Consulta de Recibos Complementar

1- Acesse: Social > Folha de Pagamento > Processamentos > Folha Complementar > Consulta de Recibos

2- Ao clicar no símbolo para consultar os recibos na competência vemos um recibo processado referente a 01/2026.

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF.

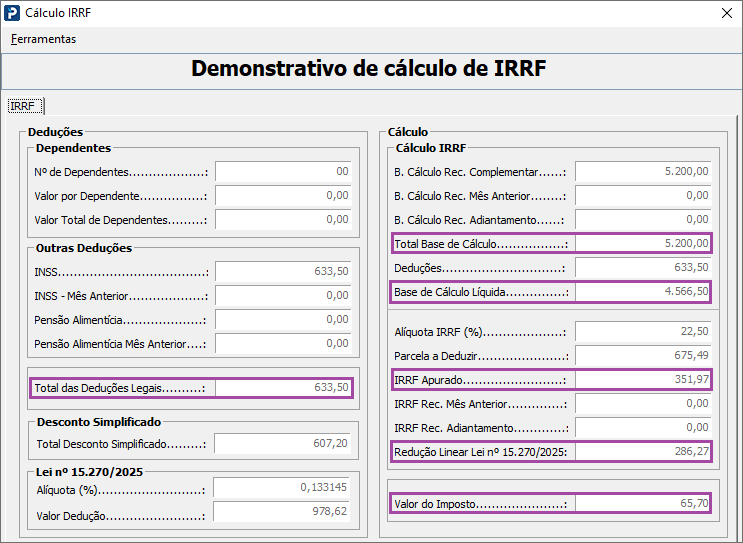

Obs.: No Recibo Complementar, o IRRF será calculado somente no recibo totalizador, pois havendo mais de uma competência recalculada no exercício, todos os valores devem ser somados e apurada uma única Base de Cálculo.

Cálculo do Imposto de Renda:

Base IRRF

| Total Base de Cálculo | 5.200,00 |

| Total de Deduções Legais | 633,50 |

| Base de Cálculo Líquida | 5.200,00 - 633,50 = 4.566,50 |

IRRF

| Alíquota IRRF (%) | 22,50 |

| Parcela a Deduzir | 675,49 |

| Cálculo IRRF | 4.566,50 * 22,50% = 1.027,46 - 675,49 = 351,97 |

Redução IRRF (Lei n° 15.270/2025)

| 0,133145_*_Base_de_Cálculo | 0,133145_*_5.200,00_=_692,35 |

| 978,62 -_Valor calculado | 978,62 - 692,35 = 286,27 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

| Valor de Imposto | 351,97 - 286,27 = 65,70 |

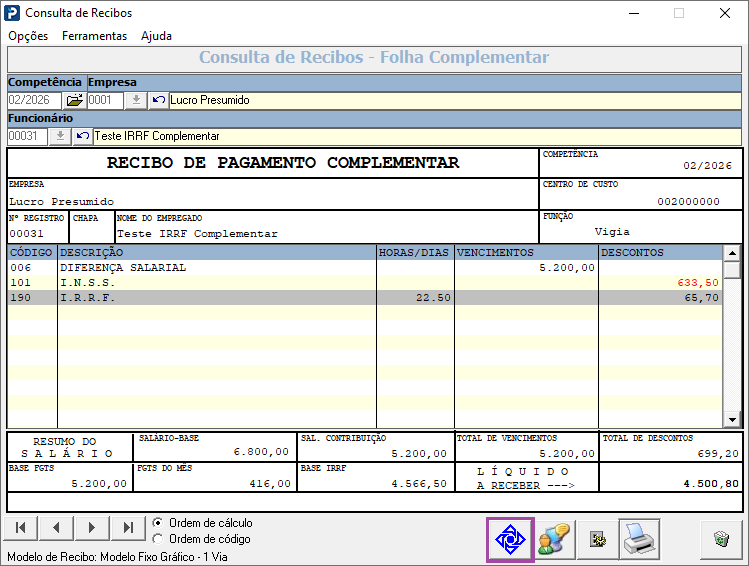

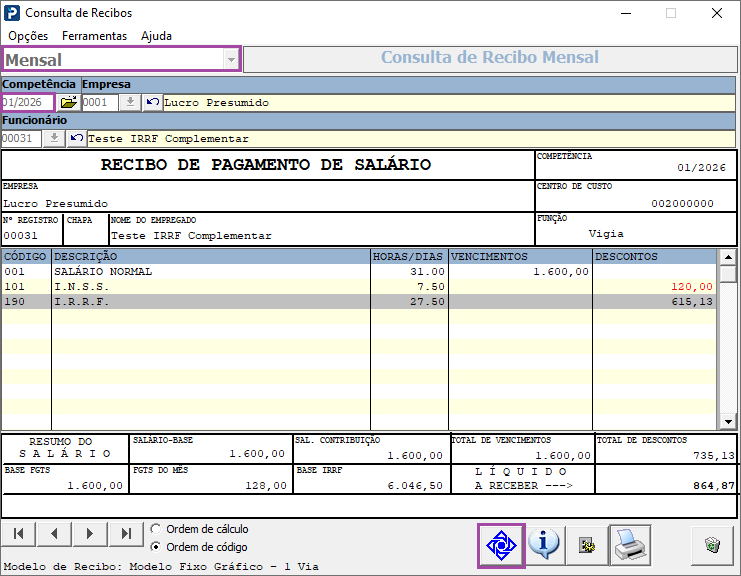

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta> Consulta de Recibos

2- Ao verificar o Recibo Mensal do mês 01/2026, com pagamento em 06/02/2026 (empresa com regime de pagamento caixa), nele irá constar a base de IRRF da complementar processada anteriormente.

Obs.: A Complementar será somada na base de IRRF do recibo mensal 01/2026, pois eles possuem a mesma data de pagamento.

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF.

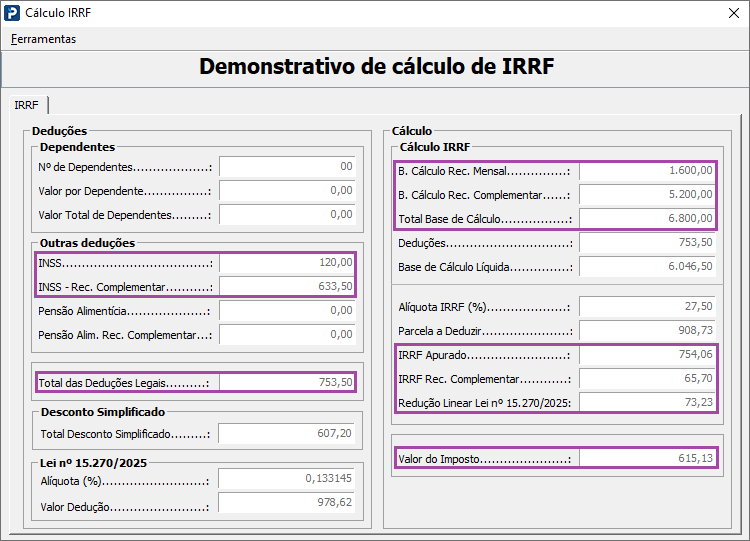

Cálculo do Imposto de Renda:

Base IRRF

| Base de Cálculo Mensal | 1.600,00 |

| Base de Cálculo Complementar | 5.200,00 |

| Total Base de Cálculo | 1.600,00 + 5.200,00 = 6.800,00 |

| Total de Deduções Legais | 120,00 (INSS Mensal) + 633,50 (INSS Complementar) = 753,50 |

| Base de Cálculo Líquida | 6.800,00 - 753,50 = 6.046,50 |

IRRF

| Alíquota IRRF (%) | 27,50 |

| Parcela a Deduzir | 908,73 |

| Cálculo IRRF | 6.046,50 * 27,50% = 1.662,79 - 908,73 = 754,06 |

Redução IRRF (Lei n° 15.270/2025)

| 0,133145_*_Base_de_Cálculo | 0,133145_*_6.800,00_=_905,39 |

| 978,62 -_Valor calculado | 978,62 - 905,39 = 73,23 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

| IRRF Complementar | 65,70 |

| Valor de Imposto | 754,06 - 73,23 - 65,70 = 615,13 |

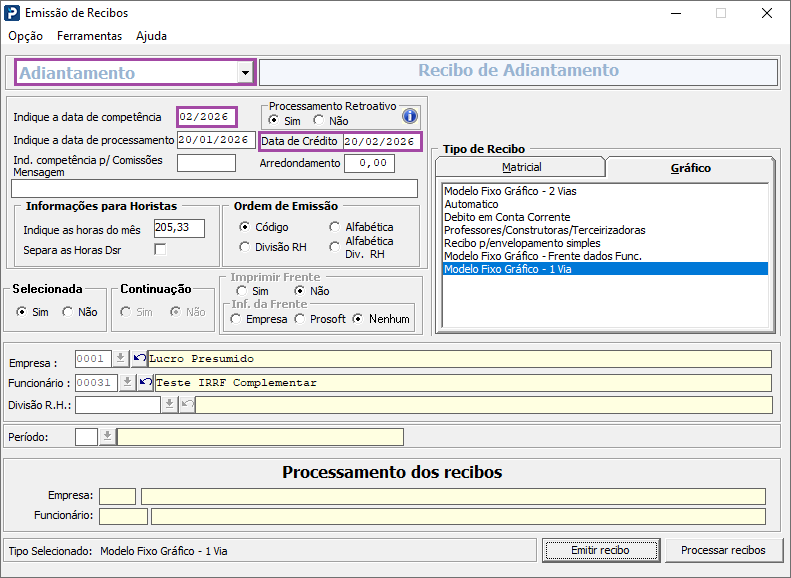

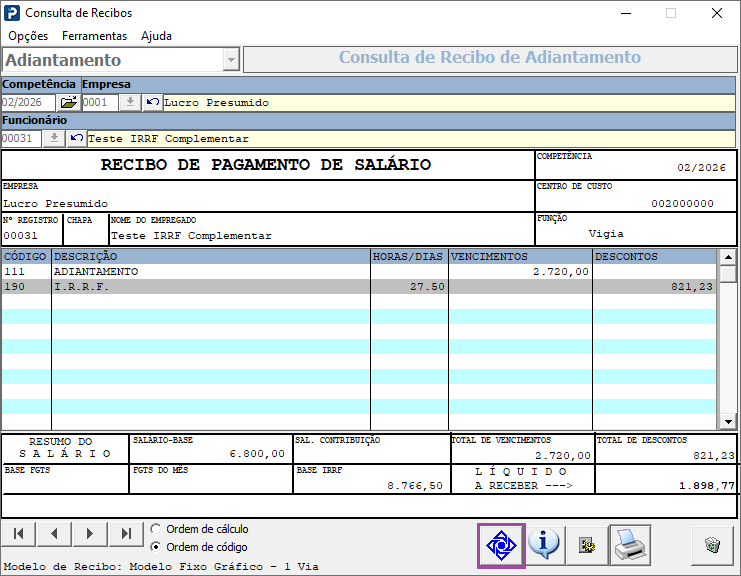

Emissão de Recibos

1- Social > Folha de Pagamento > Processamentos > Processamento de Recibo/Resumos > Emissão de Recibos

2- O Recibo de Adiantamento será processado em 02/2026 e pago em 20/02/2026.

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta> Consulta de Recibos

2- Ao verificar o recibo de Adiantamento da competência 02/2026, com pagamento em 20/02/2026, nele irá constar a base de IRRF da Complementar e Recibo Mensal processados anteriormente.

Obs.: A Complementar será somada na base de IRRF do recibo mensal 01/2026, pois eles possuem a mesma data de pagamento.

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF.

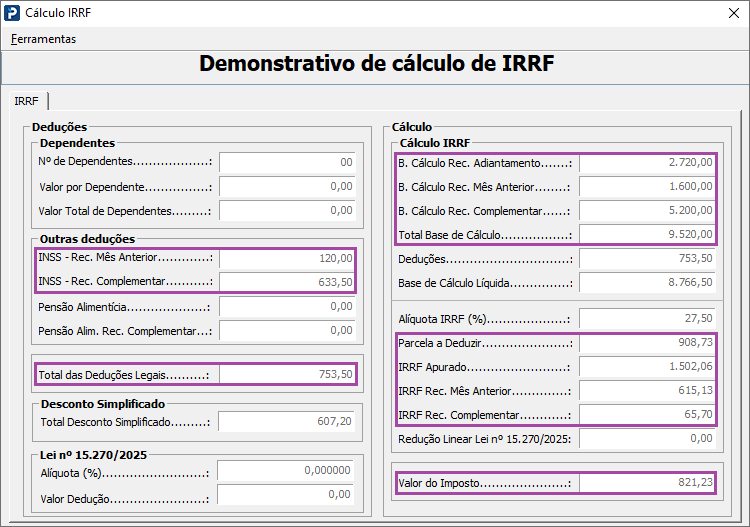

Cálculo do Imposto de Renda:

Base IRRF

| Base de Cálculo Adiantamento | 2.720,00 |

| Base de Cálculo Mês Anterior | 1.600,00 |

| Base de Cálculo Complementar | 5.200,00 |

| Total Base de Cálculo | 2.720,00 + 1.600,00 + 5.200,00 = 9.520,00 |

| Total de Deduções Legais | 120,00 (INSS Mês Anterior) + 633,50 (INSS Complementar) = 753,50 |

| Base de Cálculo Líquida | 9.520,00 - 753,50 = 8.766,50 |

IRRF

| Alíquota IRRF (%) | 27,50 |

| Parcela a Deduzir | 908,73 |

| Cálculo IRRF | 8.766,50 * 27,50% = 2.410,7875 - 908,73 = 1.502,06 |

| IRRF mês anterior | 615,13 |

| IRRF Complementar | 65,70 |

| Valor de Imposto | 1.502,06 - 615,13 - 65,70 = 821,23 |

Atenção: no recibo de adiantamento não é aplicado o cálculo da redução, pois o valor ultrapassa o teto de R$ 7.350,00 previsto para a concessão do benefício.

Exemplo – Recibo de Quitação

Consulta de Recibos Complementar

1- Acesse: Social > Folha de Pagamento > Processamentos > Folha Complementar > Consulta de Recibos

2- O Recibo Complementar foi processado em 02/2026 e pago em 05/02/2026.

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF.

Obs.: No Recibo Complementar, o IRRF será calculado somente no recibo totalizador, pois havendo mais de uma competência recalculada no exercício, todos os valores devem ser somados e apurada uma única Base de Cálculo

Cálculo do Imposto de Renda:

Base IRRF

| Total Base de Cálculo | 5.200,00 |

| Total de Deduções Legais | 633,50 |

| Base de Cálculo Líquida | 5.200,00 - 633,50 = 4.566,50 |

IRRF

| Alíquota IRRF (%) | 22,50 |

| Parcela a Deduzir | 675,49 |

| Cálculo IRRF | 4.566,50 * 22,50% = 1.027,46 - 675,49 = 351,97 |

Redução IRRF (Lei n° 15.270/2025)

| 0,133145_*_Base_de_Cálculo | 0,133145_*_5.200,00_=_692,35 |

| 978,62 -_Valor calculado | 978,62 - 692,35 = 286,27 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

IRRF

| Valor de Imposto | 351,97 - 286,27 = 65,70 |

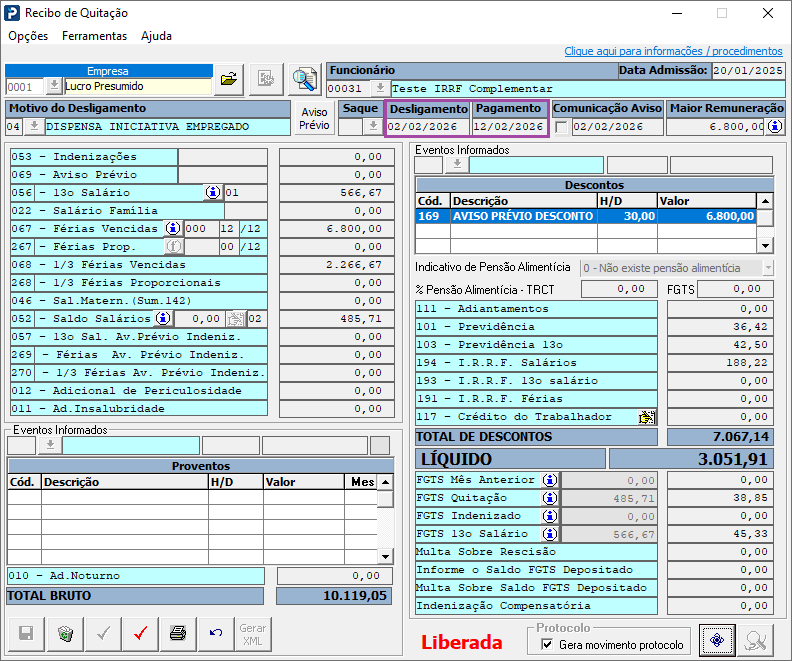

Recibo de Quitação:

1- Acesse: Social > Folha de Pagamento > Processamentos > Quitação > Recibo de Quitação

2 - Funcionário foi desligado em 02/02/2026 com pagamento em 12/02/2026.

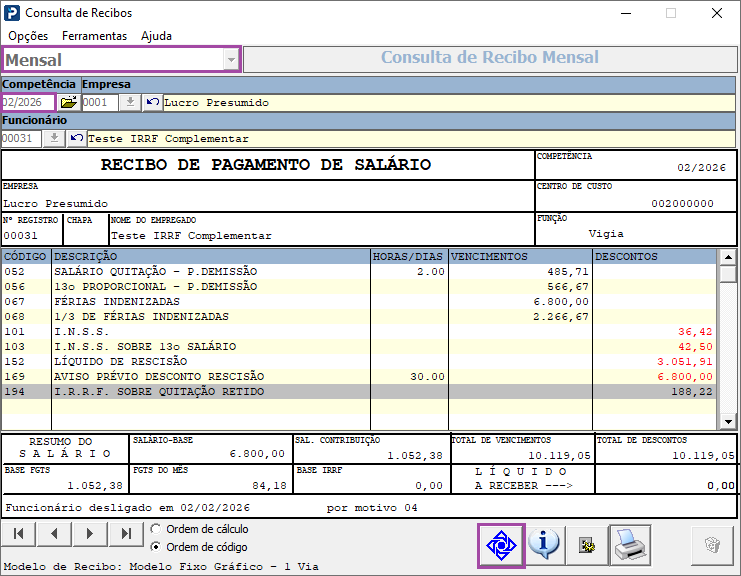

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consulta> Consulta de Recibos

2- Ao verificar o Recibo Mensal da competência do desligamento será aberto todas as verbas processadas na rescisão.

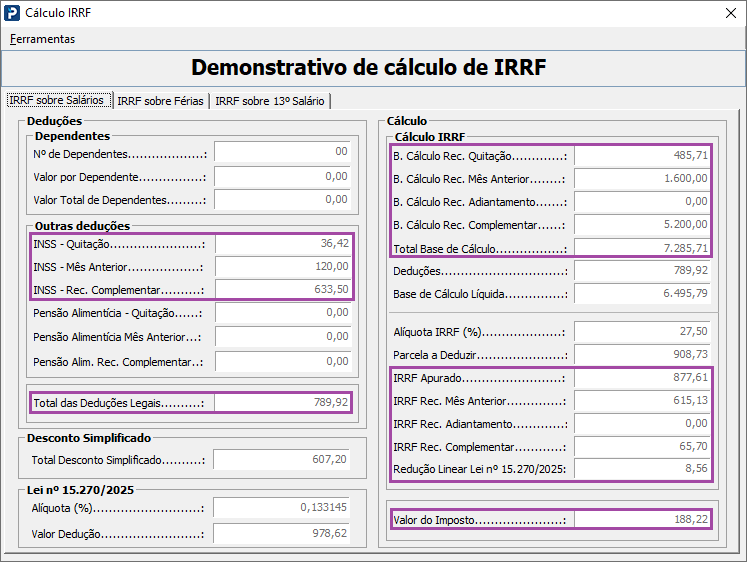

3- Clique no ícone da receita Federal para visualizar o cálculo do IRRF.

Obs.: Como o pagamento da Rescisão de Contrato ocorreu após o Recibo Complementar, os rendimentos tributáveis das diferenças salarias serão somados com os rendimentos tributáveis referentes ao mês da rescisão, assim como ocorre com o mês anterior, e será composta uma nova Base de Cálculo do IRRF, apurando-se o imposto sobre o total de rendimentos, e compensado o valor já retido no Recibo Complementar.

Cálculo do Imposto de Renda:

Base IRRF

| Base de Cálculo Quitação | 485,71 |

| Base de Cálculo Mês Anterior | 1.600,00 |

| Base de Cálculo Complementar | 5.200,00 |

| Total Base de Cálculo | 485,71 + 1.600,00 + 5.200,00 = 7.285,71 |

| Total de Deduções Legais | 36,42 (INSS Quitação) + 120,00 (INSS Mês Anterior) + 633,50 (INSS Complementar) = 789,92 |

| Base de Cálculo Líquida | 7.285,71 - 789,92 = 6.495,79 |

IRRF

| Alíquota IRRF (%) | 27,50 |

| Parcela a Deduzir | 908,73 |

| Cálculo IRRF | 6.495,79 * 27,50% = 1.786,34 - 908,73 = 877,61 |

Redução IRRF (Lei n° 15.270/2025)

| 0,133145_*_Base_de_Cálculo | 0,133145_*_7.285,71_=_970,06 |

| 978,62 -_Valor calculado | 978,62 - 970,06 = 8,56 |

Atenção: Neste cálculo, a base de cálculo é considerada em seu valor bruto, sem a aplicação de deduções legais ou da dedução simplificada.

| IRRF mês anterior | 615,13 |

| IRRF Complementar | 65,70 |

| Valor de Imposto | 877,61 - 615,13 - 65,70 - 8,56 = 188,22 |