Este Artigo tem como objetivo orientar sobre como o cálculo de IRRF é realizado no Recibo de Férias

Resolução

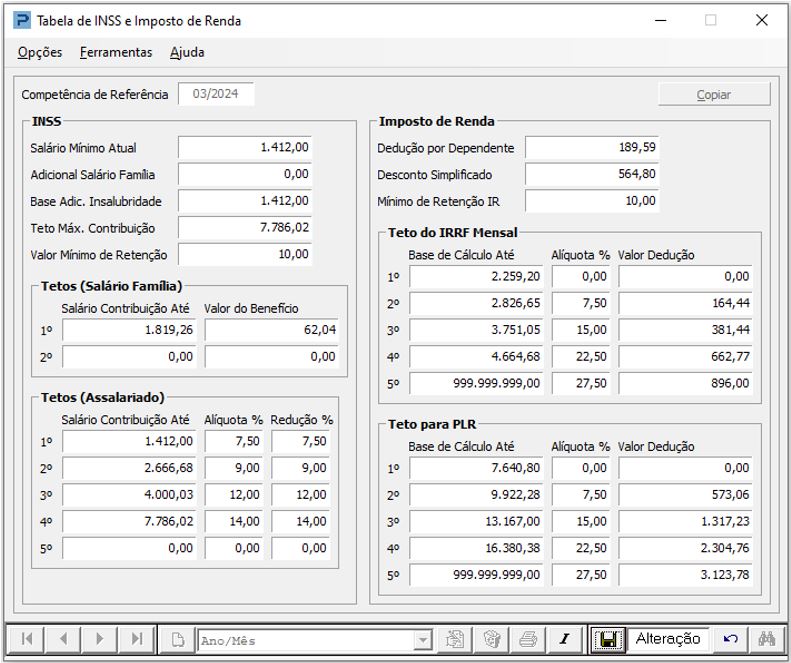

Tabela de INSS e Imposto de Renda

1- Acesse: Parâmetros Gerais > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda

2- Para o cálculo do IRRF será considerada a Tabela de IRRF vigente da competência do pagamento do Recibo de Férias.

3- Todas as Colunas devem estar devidamente preenchidas, conforme Tabela vigente, desde a primeira até a quinta faixa.

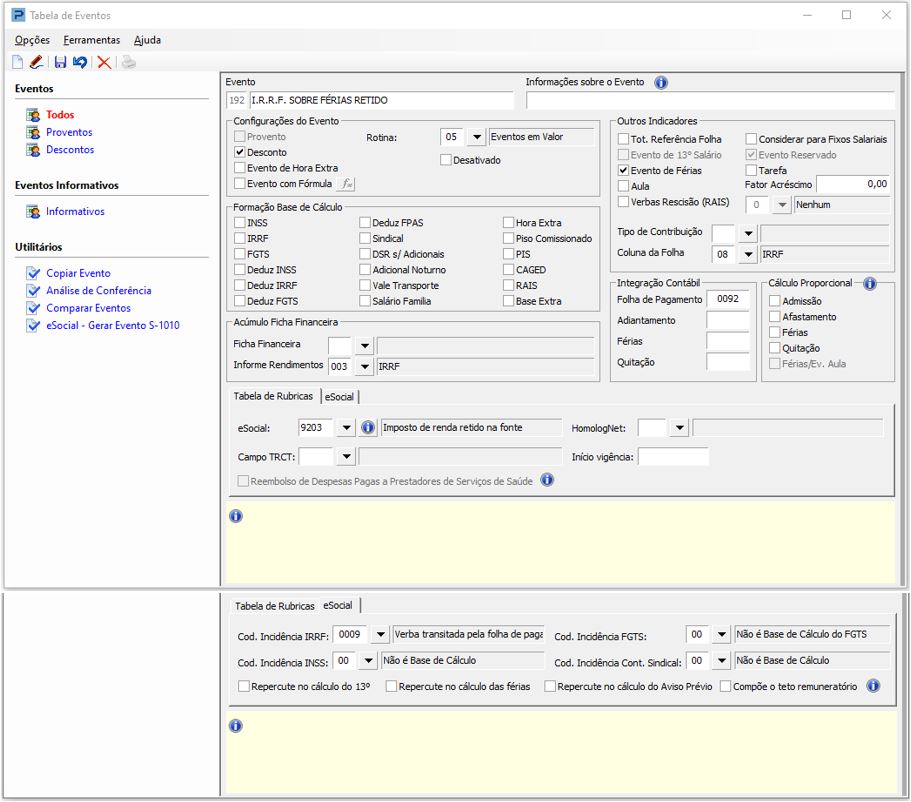

Tabela de Eventos

1- Acesse: Social > Folha de Pagamento > Tabelas > Tabela de Eventos

2- Verifique se as parametrizações do Evento 192 - I.R.R.F Sobre Férias Retido - estão corretas:

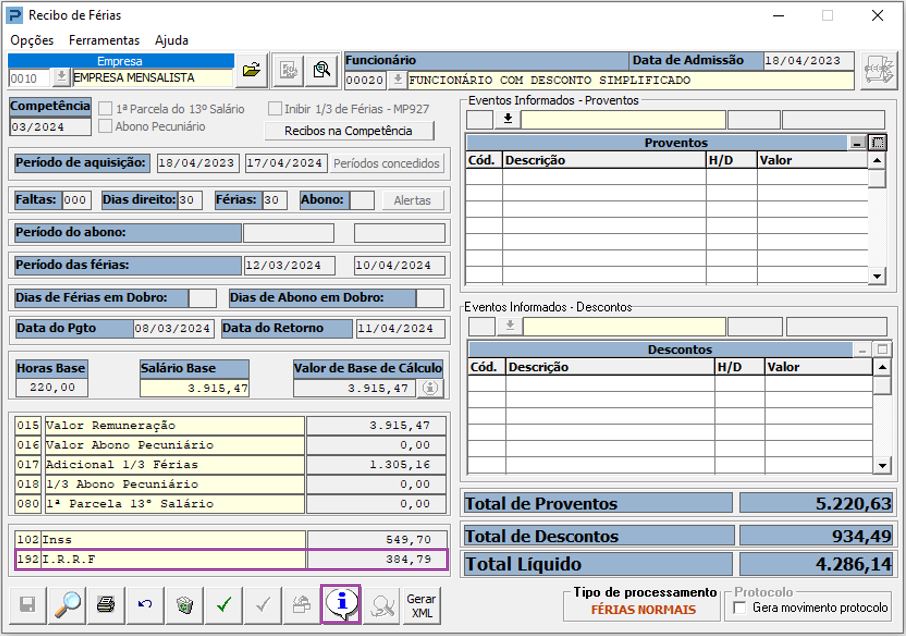

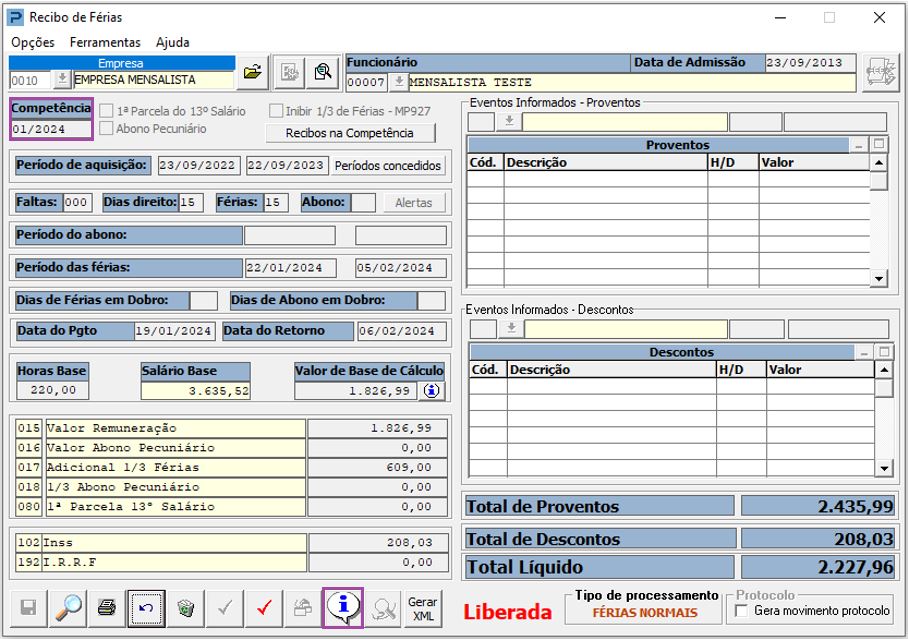

Recibo de Férias

1- Acesse: Social > Folha de Pagamento > Processamentos > Férias > Recibo de Férias

2- Ao processar e gravar Recibo de Férias, o ícone "i" será automaticamente habilitado no rodapé da Rotina.

3- Através deste ícone, será possível realizar a conferência do cálculo de IRRF do Recibo de Férias:

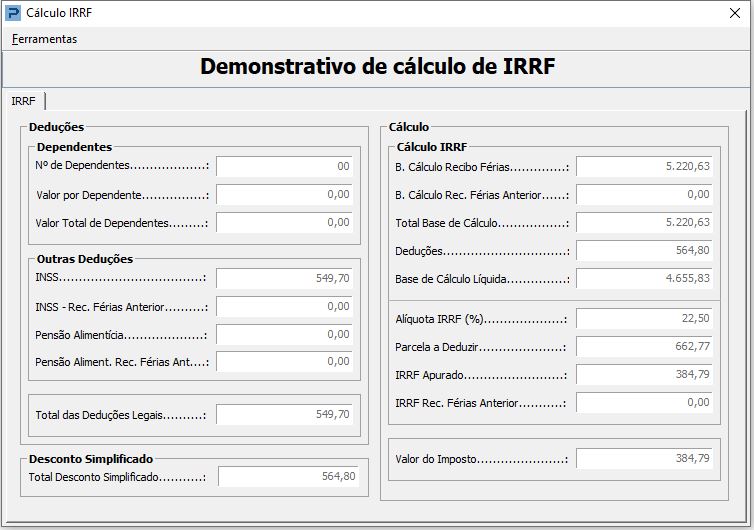

4- Neste exemplo, foi aplicado Desconto Simplificado para cálculo do Imposto de Renda, pois o resultado final foi mais benéfico ao Funcionário (valor do Desconto Simplificado é maior do que as Deduções Legais do Recibo):

Cálculo com Deduções Legais:

Soma dos Proventos (parametrizados com a opção SIM para incidência de IRRF) – Valor do INSS descontado no Recibo de Férias = Valor da Base

3.915,47 + 1.305,16 - 549,70 = 4.670,93

Cálculo com Desconto Simplificado:

Soma dos Proventos (parametrizados com a opção SIM para incidência de IRRF) – Valor da Desconto Simplificado = Valor da Base

3.915,47 + 1.305,16 - 564,80 = 4.655,83

Valor da Base de IRRF apurada * Aliquota de IRRF da Tabela - Valor de Dedução da Tabela = Valor de IRRF do Recibo

4.655,83 * 22,5% = 1.047,56

1.047,56 - 662,77 = 384,79

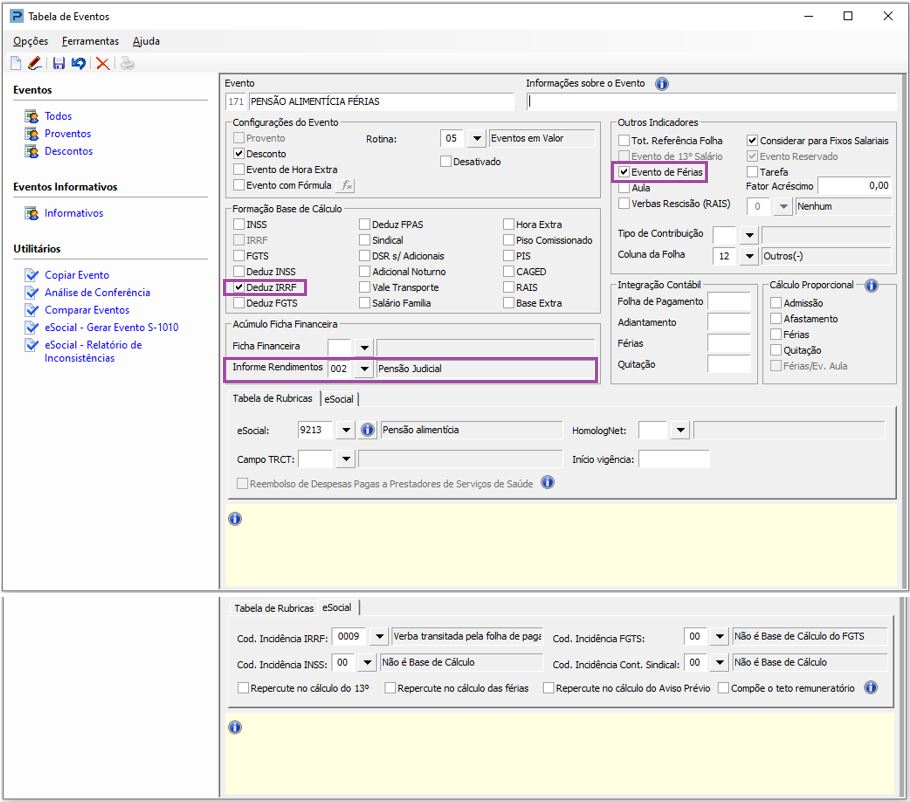

Caso o Funcionário tenha desconto de Pensão Alimentícia no Recibo de Férias. é necessário verificar se as parametrizações do Evento utilizado nas Férias estão corretas:

Tabela de Eventos

1- Acesse: Social > Folha de Pagamento > Tabelas > Tabela de Eventos

2- Para que o Evento de Pensão Alimentícia seja deduzido da Base de IRRF das Férias, é necessário criar um novo Evento de Pensão Alimentícia, exclusivamente para esta finalidade.

3- O Evento deve ter a marcação de Evento de Férias e sua formação da Base de Cálculo deve estar marcado com a opção Deduz IRRF:

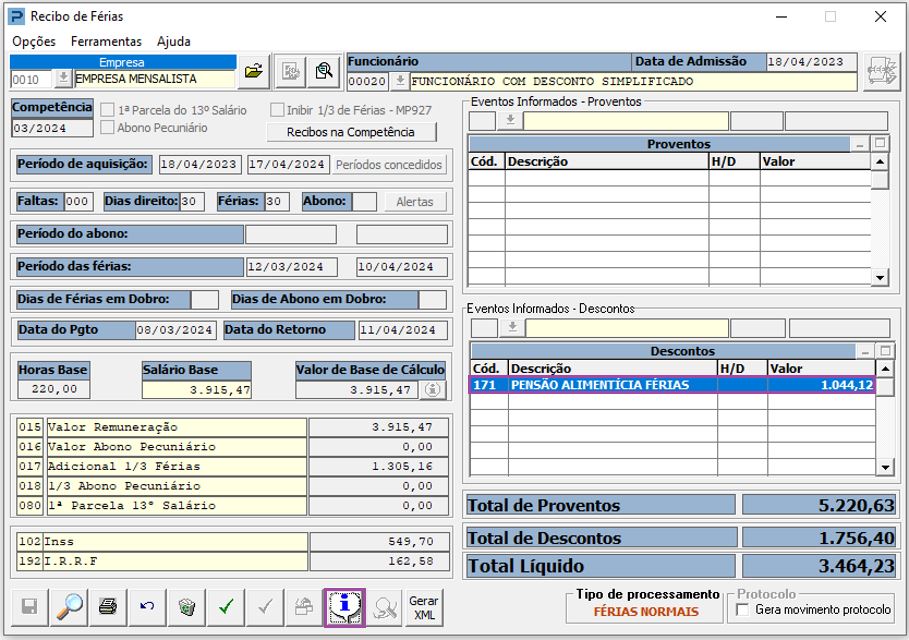

Recibo de Férias

1- Acesse: Social > Folha de Pagamento > Processamentos > Férias > Recibo de Férias

2- Processe o Recibo de Férias e informe o código do Evento de Pensão Alimentícia utilizado para Recibo de Férias e seu respectivo valor.

Importante: O Evento de Pensão Alimentícia de Férias não será calculado automaticamente no Recibo:

3- Ao gravar o Recibo, automaticamente será habilitado o ícone "i", para conferência do cálculo do Imposto de Renda.

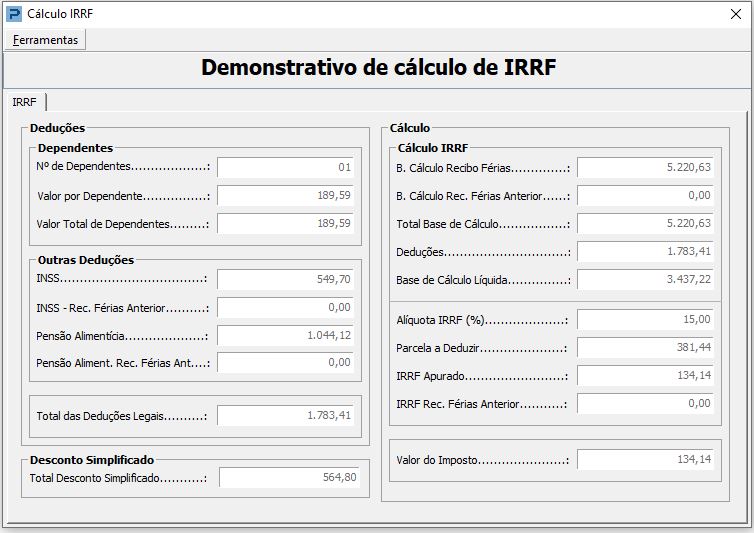

4- Neste exemplo, foram aplicadas Deduções Legais para cálculo do Imposto de Renda, pois o resultado final foi mais benéfico ao Funcionário (valor das Deduções Legais é maior do que o valor do Desconto Simplificado):

Cálculo com Deduções Legais:

Soma dos Proventos (parametrizados com a opção SIM para incidir IRRF) – Valor do INSS descontado no Recibo de Férias - Valor de Dependente - Valor da Pensão Alimentícia = Valor da Base

3.915,47 + 1.305,16 - 549,70 - 189,59 - 1.044,12 = 3.437,22

Cálculo com Desconto Simplificado:

3.915,47 + 1.305,16 - 564,80 = 4.655,83

Valor da Base de IRRF apurada * Aliquota de IRRF da Tabela - Valor de Dudução da Tabela = Valor de IRRF do Recibo

3.437,22 * 15% = 515,83

515,83 - 381,44 = 134,14

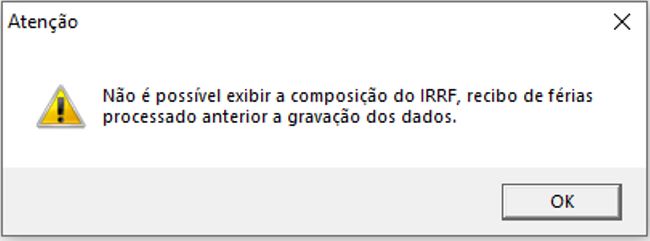

5- Não será possível acessar a consulta de IRRF de Férias, que foram processadas antes desta liberação.

6- No exemplo abaixo, as Férias foram processadas e liberadas em 01/2024:

7- Ao selecionar o ícone "i", localizado no rodapé da Rotina, será apresentada a seguinte mensagem: