Este Artigo contém instruções e parametrizações para cálculo do Evento de Pensão Alimentícia no Recibo Mensal.

Resolução

O Evento 170 - Pensão Alimentícia pode ser lançado diretamente através da Rotina Digitação de Variáveis ou lançado nos Fixos Salariais do Funcionário, conforme o desejado.

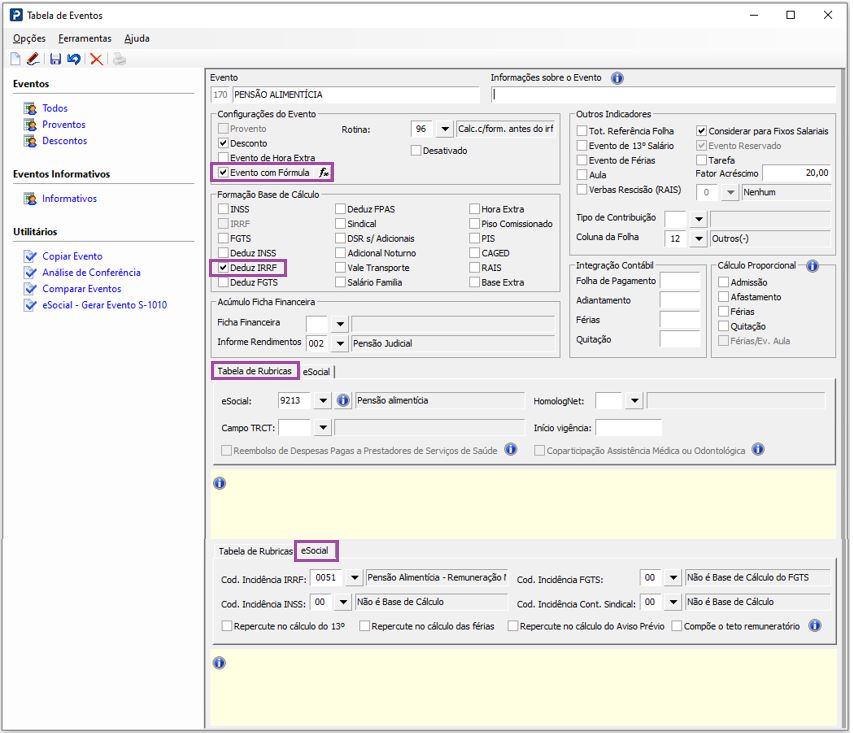

Tabela de Eventos

1- Acesse: Social > Folha de Pagamento > Tabelas > Tabela de Eventos

2- O Evento de uso mensal (padrão 170), não deve ser utilizado nos Recibo de Férias ou 13º Salário.

3- O Evento 170 possui parâmetros específicos, que não podem ser alterados:

| ATENÇÃO: NÃO marque as opções do campo Cálculo Proporcional na tabela de eventos! O evento de pensão já é proporcional aos valores devido, caso esses campos estejam marcados o valor da pensão ficará incorreto. |

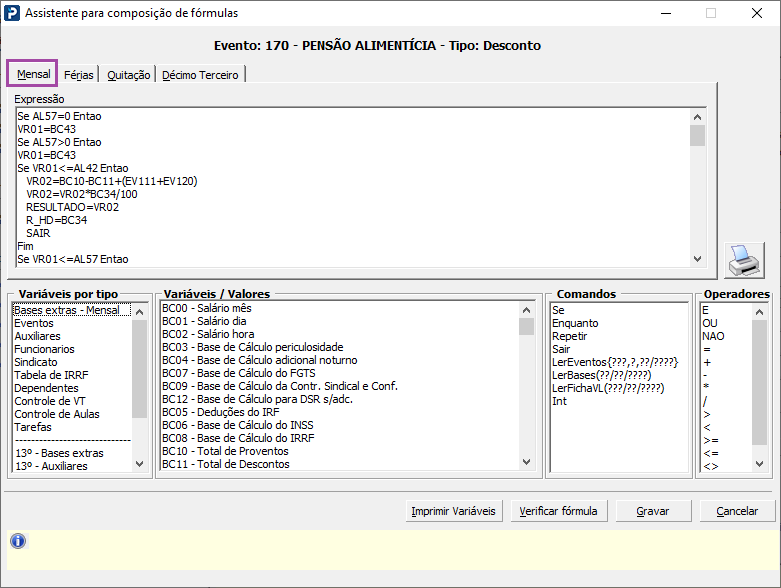

4- Ao acessar o botão de fórmula do Evento (f*), Aba Mensal, podemos verificar a fórmula para cálculo do Evento padrão: Total de Proventos - Total de Descontos.

IMPORTANTE: A fórmula foi adaptada para o novo cálculo de IRRF com base na lei 15.270/2025

Fórmula Padrão:

Se AL57=0 Entao

VR01=BC43

Se AL57>0 Entao

VR01=BC43

Se VR01<=AL42 Entao

VR02=BC10-BC11+(EV111+EV120)

VR02=VR02*BC34/100

RESULTADO=VR02

R_HD=BC34

SAIR

Fim

Se VR01<=AL57 Entao

VR02=BC10-BC11+(EV111+EV120)

VR02=VR02*(BC34/100)

RESULTADO=VR02

R_HD=BC34

SAIR

Fim

Se VR01<=AL58 Entao

VR04=AL64-(BC43*AL61)

Se VR01<=AL43 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL48/100))-(AL53+VR04))))*(BC34/100))/(1-((BC34/100)*(AL48/100)))

Fim

Se VR01<=AL44 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL49/100))-(AL54+VR04))))*(BC34/100))/(1-((BC34/100)*(AL49/100)))

Fim

Se VR01<=AL45 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL50/100))-(AL55+VR04))))*(BC34/100))/(1-((BC34 /100)*(AL50/100)))

Fim

Se VR01<=AL46 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL51/100))-(AL56+VR04))))*(BC34/100))/(1-((BC34/100)*(AL51/100)))

Fim

VR03=BC10-EV101-BC13-VR02-EV142

Se VR03<=AL42 Entao

VR02=BC10-BC11+(EV111+EV120)

VR02=VR02*BC34/100

RESULTADO=VR02

R_HD=BC34

Sair

Fim

Se VR03<=AL43 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL48/100))-(AL53+VR04))))*(BC34/100))/(1-((BC34/100)*(AL48/100)))

RESULTADO=VR02

R_HD=BC34

Sair

Fim

Se VR03<=AL44 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL49/100))-(AL54+VR04))))*(BC34/100))/(1-((BC34/100)*(AL49/100)))

RESULTADO=VR02

R_HD=BC34

Sair

Fim

Se VR03<=AL45 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL50/100))-(AL55+VR04))))*(BC34/100))/(1-((BC34/100)*(AL50/100)))

RESULTADO=VR02

R_HD=BC34

Sair

Fim

Se VR03<=AL46 Entao

VR01=BC43-EV101

VR02=(((VR01-(((VR01-BC13)*(AL51/100))-(AL56+VR04))))*(BC34/100))/(1-((BC34/100)*(AL51/100)))

RESULTADO=VR02

R_HD=BC34

Sair

Fim

Informações importantes:

Nos casos em que há desconto do Adiantamento no Recibo de Pagamento Mensal, este valor não será deduzido da Base de Pensão Alimentícia.

Para o cálculo do Evento 170 - Pensão Alimentícia padrão, é necessário utilizar as 4 casas decimais após a vírgula, sem realizar arredondamentos.

A fórmula utilizada no evento 170 é baseada no cálculo de percentual sobre os rendimentos brutos (BC43 – Rendimentos Tributáveis). Nos meses que ao calcular o recibo mensal apresentar variáveis de férias, os eventos de férias serão somados para base.

Dentro da fórmula já possui parâmetros para o desconto do IRRF, sendo assim é necessário à utilização da rotina 96, que considera o cálculo da pensão antes do IR e depois do INSS. Devendo o evento de pensão entrar primeiro para a base de cálculo do IRRF para que o valor encontrado de IR seja considerado como desconto no cálculo da pensão.

Devido a lei 15.270/2025 foi ajustado a fórmula padrão para considerar com base no novo cálculo do Imposto de Renda, com Isenção de IRRF para Rendimentos Tributáveis até 5.000,00 e com o valor de redução para os Rendimentos Tributáveis de 5.000,01 até 7.350,00.

Caso seja criado um Evento, diferente do Evento 170 (padrão do sistema), para cálculo de Pensão com dedução de faltas, o valor da Pensão não será apresentado no demonstrativo de cálculo de IRRF, porém o valor será utilizado para cálculo.

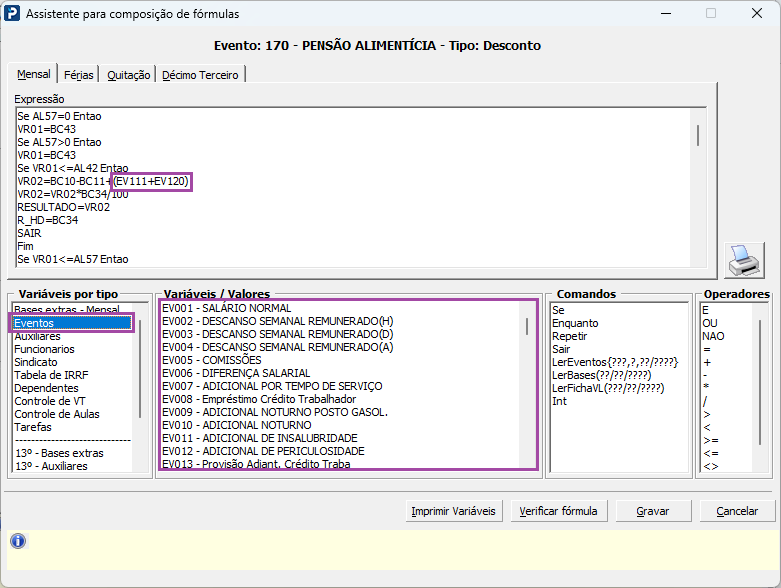

Se deseja que algum evento não seja considerado no cálculo da Pensão Alimentícia é necessário incluir o código na linha VR02=BC10-BC11+(EV111+EV120+EV000)

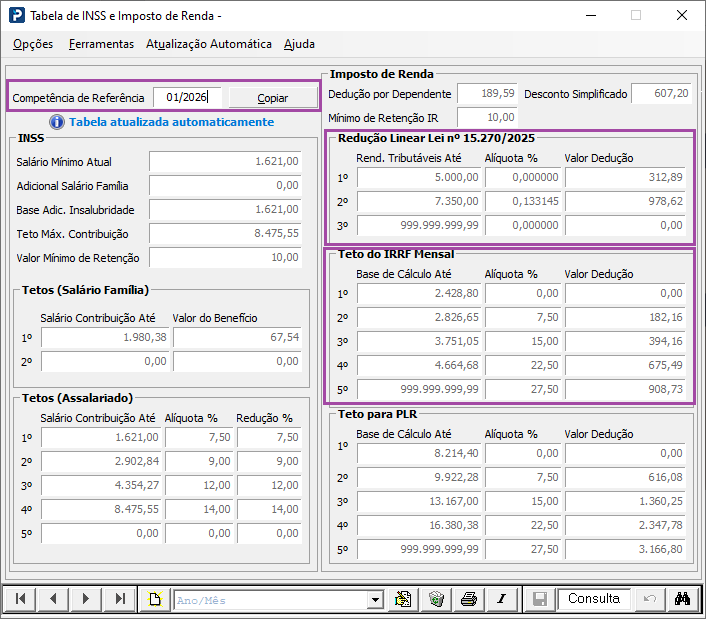

Tabela de INSS e Imposto de Renda

1- Acesse: Parâmetros Gerais > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda

2- Certifique-se de que a Tabela de INSS e IRRF da competência de processamento do Recibo está devidamente preenchida, pois o cálculo da Pensão Alimentícia está diretamente ligado às informações da Tabela de IRRF:

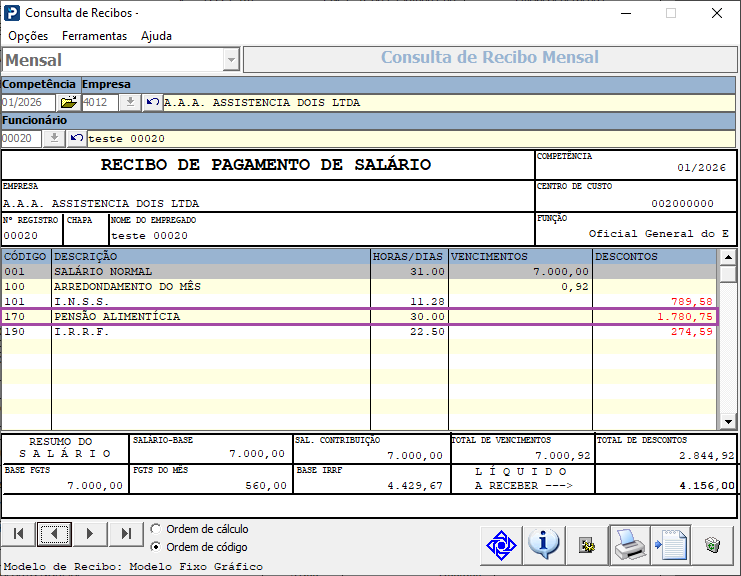

Consulta de Recibos

1 - Acesse: Social > Folha de Pagamento > Consultas > Consulta de Recibos

2- Após processamento do Recibo Mensal, é possível realizar a consulta do cálculo realizado:

Cálculo de Pensão quando houver IRRF no recibo mensal.

1º Calcular o IRRF com a pensão. (Consultar a tabela de IRRF vigente considerando o regime de pagamento da empresa)

Base líquida de IRRF que consta no recibo mensal * Alíquota da faixa de IRRF - dedução da faixa de IRRF – Dedução Linear Lei 15.270/2025 = Valor do IRRF da pensão.

4.429,67 *22,50% = 996,68 - 675,49 – 46,60 = 274,59 valor do IRRF da pensão

2º Calcular a pensão com imposto de renda.

Todos os proventos do recibo - todos os descontos (considerando o IRRF calculado acima) * o percentual da pensão que consta no fixo do trabalhador.

7000,00 – 789,58 – 274,59 = 5.935,83* 30% = 1.780,75

Informações Adicionais

No evento de pensão, o IRRF deverá ser calculado considerando os valores de pensão, para isso utilizar a base líquida de IRRF que apresenta no recibo mensal.

Divergência no valor da pensão em razão da influência do IRRF

Caso o cliente questione que o valor da pensão calculado pelo sistema é diferente do obtido ao aplicar apenas o percentual sobre o rendimento líquido (após descontar o IRRF), esclarecer que:

- A diferença ocorre porque o sistema recalcula o imposto considerando a dedução da própria pensão, fazendo com que ambos os valores sejam apurados de forma simultânea.

- Dessa forma, existe uma dependência entre os cálculos, pois:

- para calcular a pensão é necessário conhecer o IRRF;

- para calcular o IRRF é necessário conhecer a pensão.

- Para resolver essa relação, a fórmula padrão utiliza o fator /(1 - (% da pensão × alíquota do IRRF)), evitando recalcular sucessivamente ambos os valores.

Metodologia normalmente utilizada

Calcula o IRRF sobre a base tributável.

8.500,00 - 988,07 = R$ 7.511,93 (rendimentos tributáveis - INSS - dependente)

7.511,93 × 27,5% = 2.065,78

2.065,78 - 908,73 = 1.157,05

- Subtrai o IRRF da base.

7.511,93 - 1.157,05 = 6.354,88

Aplica o percentual da pensão sobre o líquido encontrado.

6.354,88 × 33% = R$ 2.097,11

A pensão alimentícia é uma dedução da base de cálculo do IRRF.

Isso significa que, após encontrar a pensão de R$ 2.097,11, o IRRF deveria ser recalculado.

- Nova base do IRRF:

8.500,00 - 988,07 - 2.097,11 = 5.414,82

- Novo IRRF:

5.414,82 × 27,5% = R$ 1.489,08

1.489,08 - R$ 908,73 = R$ 580,35

Observe que o IRRF deixou de ser R$ 1.157,05 e passou para R$ 580,35.

Consequentemente, o rendimento líquido aumentaria e a pensão precisaria ser recalculada novamente. Esse ciclo se repetiria indefinidamente.

O que muda no cálculo do sistema?

Metodologia utilizada pelo sistema

O sistema considera que a pensão reduz a base do IRRF e, por isso, aplica o fator matemático para resolver essa interdependência.

Por esse motivo, o sistema utiliza o fator:

/(1 - (% da pensão × alíquota do IRRF))

Inicialmente o sistema faz o mesmo cálculo utilizado anteriormente e depois aplica o fator de correção:

- Calcula-se o fator:

33% × 27,5% = 0,09075

1 - 0,09075 = 0,90925

- Depois aplica-se esse fator ao valor encontrado anteriormente:

2.097,11 ÷ 0,90925 = 2.306,42

Após encontrar a pensão o IRRF deveria ser recalculado.

- Nova base do IRRF:

8.500,00 - 988,07 - 2.306,42 = 5.205,51

- Novo IRRF:

5.205,51 × 27,5% = R$ 1.431,52

1.431,52 - R$ 908,73 = R$ 522,79

Observe que o valor encontrado é exatamente o mesmo da pensão calculada anteriormente.

Isso demonstra que o cálculo ficou consistente, pois o IRRF já considera a dedução da pensão e a pensão já considera o IRRF efetivamente devido.

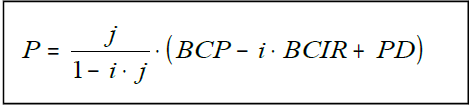

Fórmula do Evento de Pensão Alimentícia para Recibo Mensal:

Legenda de informações contidas na fórmula:

P = pensão

BCP= base de cálculo da pensão, segundo estipulado na sentença judicial, já descontada a contribuição previdenciária (CP), mas sem deduzir o imposto sobre a renda incidente na fonte (IRF) (A fórmula sugerida pelo sistema considera todos os proventos).

j= percentual estabelecido pelo judiciário para cálculo da pensão, dividido por cem

IRRF= imposto sobre a renda incidente na fonte

BCIR= base de cálculo do imposto sobre a renda incidente na fonte (IRF), consideradas as deduções admitidas pela legislação, inclusive da contribuição previdenciária (CP), exceto a da pensão (P) (A fórmula sugerida pelo sistema considera todos os descontos)

i= alíquota do imposto sobre a renda, conforme tabela mensal (dividida por cem)

PD= parcela a deduzir, conforme tabela mensal do imposto sobre a renda

Sendo:

P = 0,30 x (6.210,42 – 0,225 x 6.210,42 + 675,49 + 46,60)

1 – 0,225 x 0,30

P = 0,30 x (6.210,42 – 1.397,3445 + 675,49 + 46,60)

0,9325

P = 0,30 x 5.535,1655

0,9325

P = 1.660,54965

0,9325

P = 1.780,75

Ou seguindo a seguinte Fórmula:

Sendo:

P . (1 – 0,225 . 0,30) = 0,30 . (6.210,42 – 0,225 x 6.210,42 + 675,49+ 46,60)

P . ( 0,9325 ) = 0,30.( 6.210,42 – 1.397,3445 + 675,49 + 46,60)

0,9325 P = 0,30.( 5.535,23)

0,9325 P= 1.660,54965

P= 1.660,54965/ 0,9325

P= 1.780,75

Se no recibo não apresentar evento de IRRF, a fórmula demonstrada, considera para o cálculo a soma de todos os proventos, deduzindo todos os descontos do recibo para o resultado, onde, se no recibo houver desconto de IRRF, realizará o cálculo de acordo com as faixas de alíquotas apresentadas na tabela de INSS/ IRRF.

Com base na orientação da Receita Federal que essa fórmula foi desenvolvida, porém como há diversas regras estipuladas em juízo, desejando um cálculo diferenciado, é necessária a realização de customização da fórmula existente junto à área de serviços.

Fonte: http://normas.receita.fazenda.gov.br/sijut2consulta/anexoOutros.action?idArquivoBinario=33995

Para maiores informações, acesse:

FP919 - Pensão alimentícia no recibo de férias

FP824 - Desconto de pensão alimentícia no recibo de 13º salário