FP2184 - Novo Cálculo INSS - EC nº 103 de 11.2019 Exemplos de Cálculos de 2021

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP).

Contexto: Este artigo tem como objetivo orientar o usuário exemplos de cálculos sobre nova regra de cálculo do INSS válido a partir de Janeiro de 2021.

Informações Adicionais: Não se aplica.

Resolução

Para orientações no preenchimento da Tabela de INSS/IRRF, visualizar o guia prático:

FP2179 - Novo Cálculo INSS - EC nº 103 de 11.2019

Cálculo INSS a partir de 01/2021:

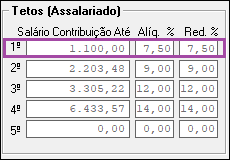

1º Exemplo:

Base de Cálculo de INSS no recibo: 1.000,00

Qual faixa se enquadra essa base = 1ª

Cálculo:

Apurar a 1ª Faixa de acordo com a Base de Cálculo do funcionário:

Multiplicando pela alíquota da 1ª faixa, o resultado do INSS será:

1.000,00 * 7,5% = 75,00

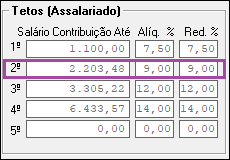

2º Exemplo:

Base de Cálculo de INSS no recibo: 1.500,00

Qual faixa se enquadra essa base = 2ª

Cálculo:

Apurar a 2ª Faixa de acordo com a Base de Cálculo do funcionário, subtraindo a base da Faixa anterior de INSS.

Neste caso, 1ª faixa de 1.100,00.

1.500,00 - 1.100,00 = 400,00.

Multiplicar o resultado pela alíquota da 2ª faixa:

400,00 * 9% = 36,00.

Somar a apuração da faixa anterior à 2ª faixa, sendo que o resultado do INSS será:

1ª Faixa: 82,50

82,50 + 36,00 = 118,50

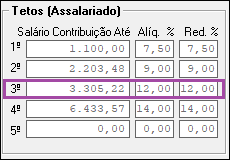

3º Exemplo:

Base de Cálculo de INSS no recibo: 2.988,55

Qual faixa se enquadra essa base = 3ª

Cálculo:

Apurar a 3ª Faixa de acordo com a Base de Cálculo do funcionário, subtraindo a base da Faixa anterior de INSS.

Neste caso, 2ª faixa de 2.203,48

2.988,55 - 2.203,48 = 785,07.

Multiplicar o resultado pela alíquota da 3ª faixa:

785,07 * 12% = 94,20.

Somar a apuração das faixas anteriores à 3ª faixa, sendo que o resultado do INSS será:

1ª Faixa: 82,50

2ª Faixa: 99,31

82,50 + 99,31 + 94,20 = 276,01

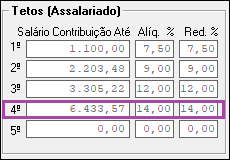

4º Exemplo:

Base de Cálculo de INSS no recibo: 4.250,00

Qual faixa se enquadra essa base = 4ª

Cálculo:

Apurar a 4ª Faixa de acordo com a Base de Cálculo do funcionário, subtraindo a base da Faixa anterior de INSS.

Neste caso, 3ª faixa de 3.305,22

4.250,00 - 3.305,22 = 944,78.

Multiplicar o resultado pela alíquota da 4ª faixa:

944,78 * 14% = 132,26.

Somar a apuração das faixas anteriores à 4ª faixa, sendo que o resultado do INSS será:

1ª Faixa: 82,50

2ª Faixa: 99,31

3ª Faixa: 132,20

82,50 + 99,31 + 132,20 +132,26 = 446,27

TETO MÁXIMO DO INSS: Somando-se o valor das quatro faixas de INSS, temos o valor do TETO do INSS.

82.50 + 99,31 + 132,20 + 437,96 = 751,97