Este artigo tem como objetivo orientar sobre o cálculo do IRRF sobre 13º Salário para Trabalhador intermitente.

Resolução

O cálculo do IRRF sobre 13º Salário (Evento 193) será realizado por recibo processado, somando-se os rendimentos tributáveis pagos no mesmo fato gerador, caso haja mais de um recibo pago na mesma competência, sendo considerados para o cálculo todos os recibos processados no mesmo exercício (Ano).

Importante: O valor do IRRF sobre 13º Salário (Evento 193) sempre deve ser retido independentemente do valor apurado, ou seja, mesmo que o valor calculado seja inferior ao valor "Mínimo de Retenção do IR" conforme tabela IRRF da competência de pagamento, o desconto deve ser realizado.

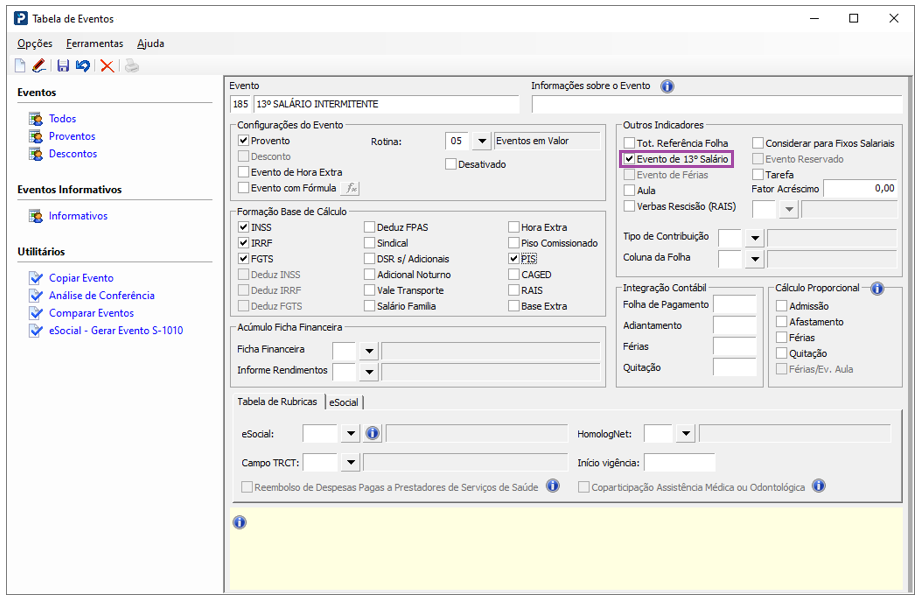

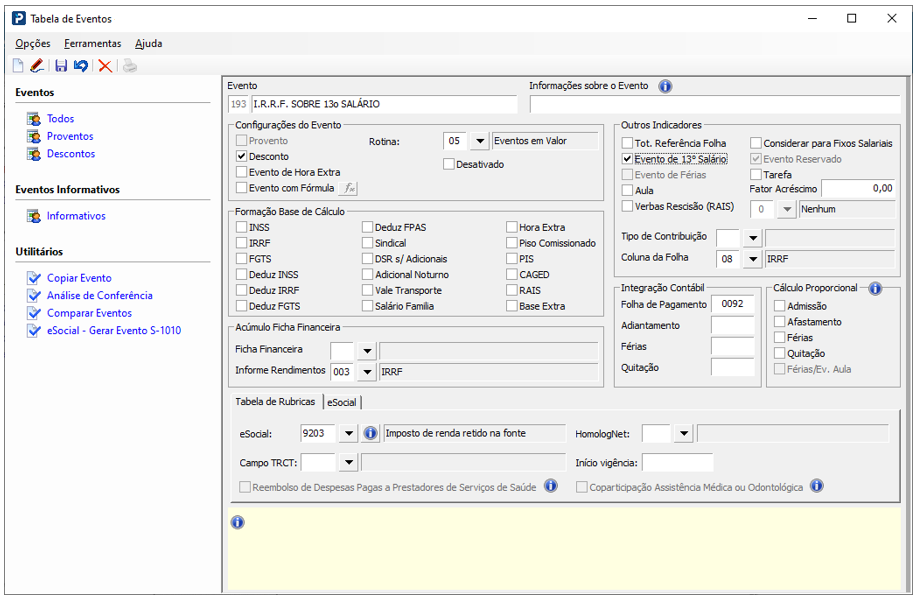

Para cálculo do IRRF sobre 13º Salário, será considerada a soma dos eventos de “13º Salário” com incidência de IRRF, menos a soma dos eventos 13º com dedução de IRRF, conforme indicadores “IRRF, Deduz IRRF, Evento de 13º Salário = Sim”, definidos na Tabela de Eventos, menos total de Deduções Oficiais (Dependentes, INSS de 13º Salário e Pensão Alimentícia de 13º Salário).

Tabela de Eventos

1- Acesse: Social > Folha de Pagamento > Tabelas > Tabela de Eventos.

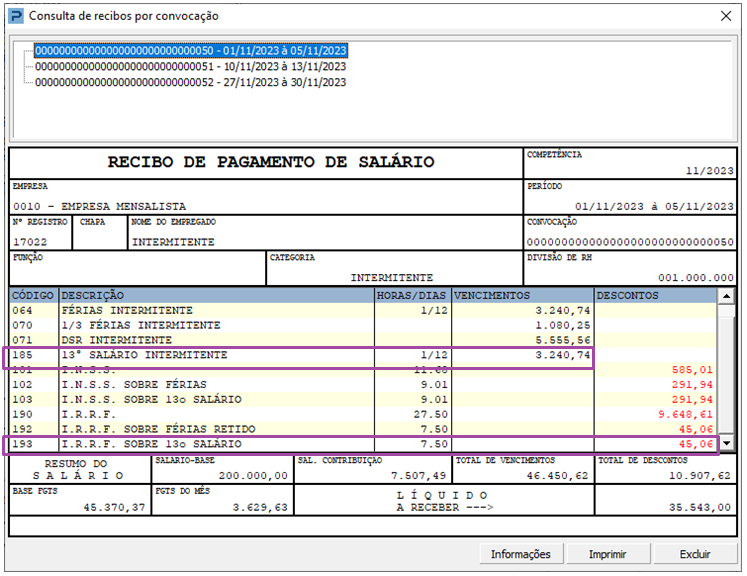

1º Recibo

Competência: 11/2023

Período de Convocação: 01/11/2023 à 05/11/2023

Data de Pagamento: 06/11/2023

Cálculo:

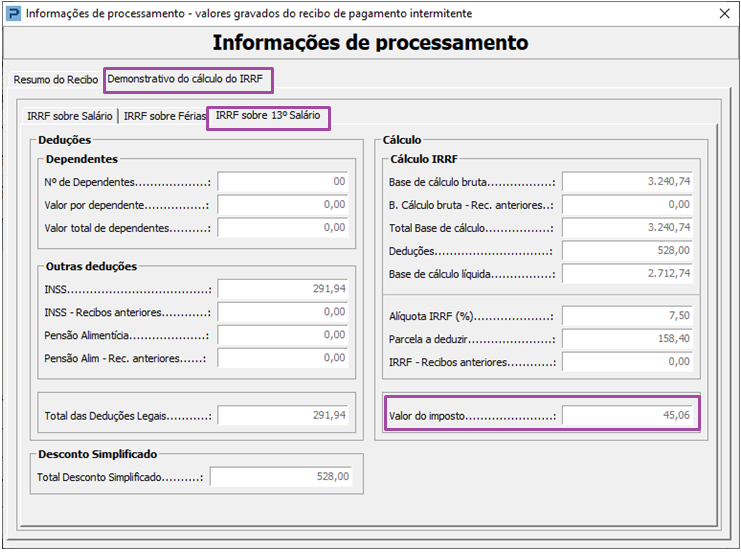

Base Bruta: 3.240,74

Dedução de Dependente = 0

Dedução Pensão = 0

Dedução INSS = 291,94

Total de Deduções = 528,00 (Desconto Simplificado)

Base Líquida = 2.712,74

Alíquota = 7,50

Parcela a deduzir = 158,40

Base Bruta - Deduções * Alíquota IRRF – Parcela a deduzir

3.240,74 - 528,00 * 7,5 - 158,40 = 45,06

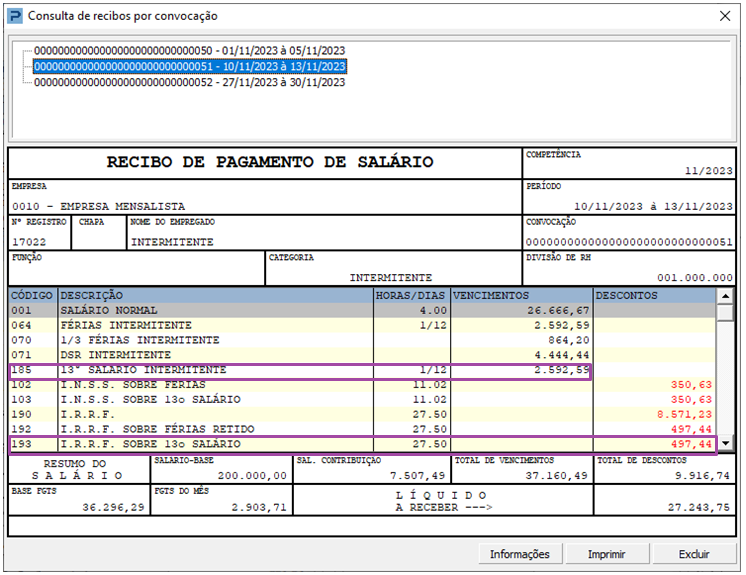

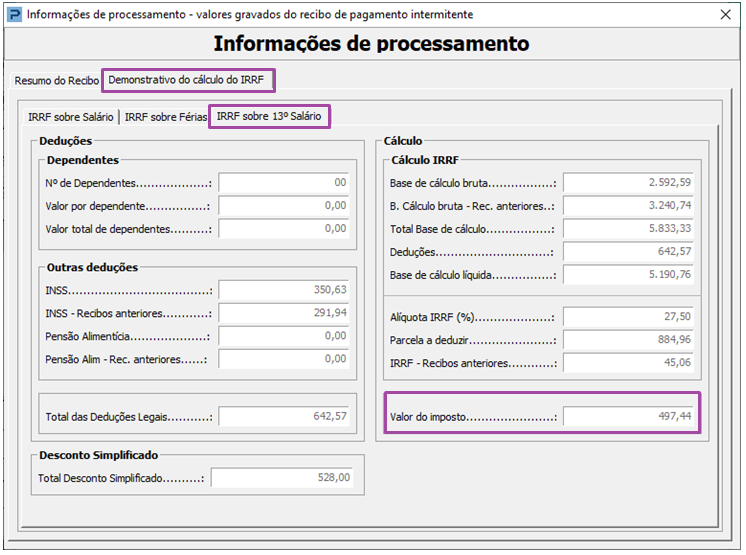

2º Recibo

Competência: 11/2023

Período de Convocação:10/11/2023 à 13/11/2023

Data de Pagamento: 14/11/2023

Cálculo:

Base Bruta: 2.592,59

Dependente = 0

Pensão Alimentícia = 0

INSS = 350,63

INSS Recibos Anteriores = 291,94

Total de Deduções = 642,57

Base de Cálculo Bruta – Recibos Anteriores = 3.240,74

Total Base de Cálculo Bruta = 5.833,33

Base Líquida = 5.190,76

Alíquota = 27,50

Parcela a deduzir = 884,96

IRRF Recibos Anteriores = 45,06

Base Total Bruta - Deduções * Alíquota IRRF – Parcela a deduzir – IRRF Recibos anteriores

5.833,33 - 642,57 * 27,5 - 884,96 - 45,06= 497,44

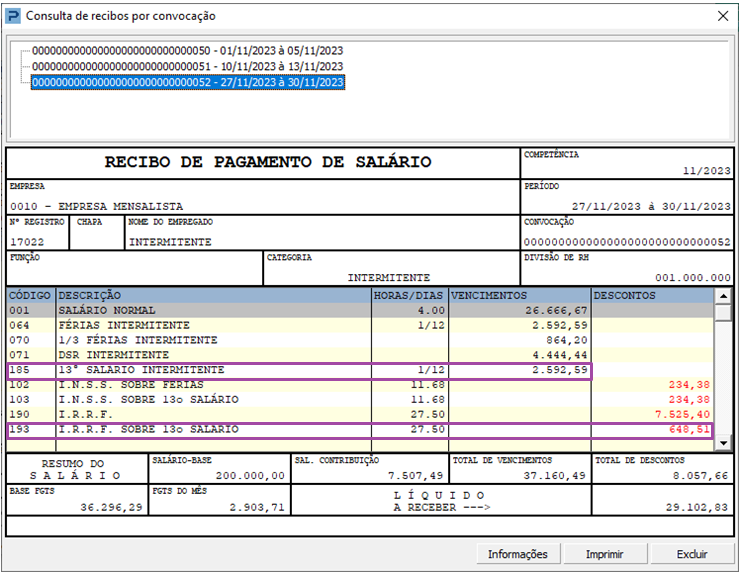

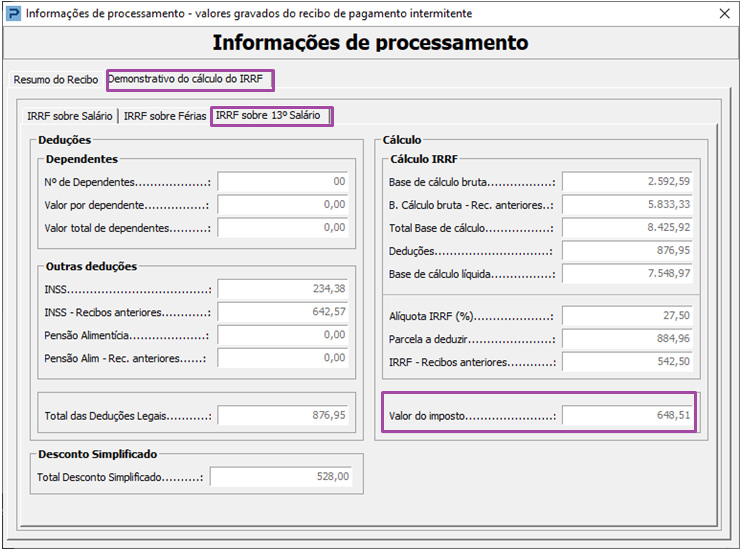

3º Recibo

Competência: 11/2023

Período de Convocação: 27/11/2023 à 30/11/2023

Data de Pagamento: 01/12/2023

Cálculo:

Base Bruta: 2.592,59

Dependente = 0

Pensão = 0

INSS = 234,38

INSS - Recibos Anteriores = 642,57

Total de Deduções = 876,95

Base de Cálculo Bruta – Recibos Anteriores = 5.833,33

Total Base de Cálculo Bruta = 8.425,92

Base Líquida = 7.548,97

Alíquota = 27,50

Parcela a deduzir = 884,96

IRRF Recibos Anteriores = 542,50

Base Total Bruta - Deduções * Alíquota IRRF – Parcela a deduzir – IRRF Recibos anteriores

8.425,92 - 876,95 * 27,5 - 884,96 - 542,50= 648,51