Este artigo tem como objetivo orientar sobre o cálculo do IRRF sobre Salários para Trabalhador intermitente.

Resolução

O cálculo do IRRF sobre Salários (Evento 190) será realizado por recibo processado, somando-se os rendimentos tributáveis pagos na mesma competência.

Se o valor do IRRF sobre Salários for inferior ao valor "Mínimo de Retenção do IR" conforme tabela da competência de pagamento, a retenção não será realizada.

Tabela de INSS e Imposto de Renda:

1 - Acesse: Parâmetros Gerais > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda

Para cálculo do IRRF sobre Salários, é considerada a soma dos eventos com incidência de IRRF, menos a soma dos eventos com dedução de IRRF, exceto eventos de Férias e de 13º Salário, menos o Total de Deduções Legais (Dependentes, INSS sobre Salários e Pensão Alimentícia sobre Salários) ou Dedução Simplificada (Se mais benéfica ao funcionário).

O cálculo será conforme parâmetros definidos na Tabela de Eventos:

- Formação da Base de Cálculo: IRRF ou Deduz IRRF

- Outros Indicadores: Evento de Férias = Não e Evento de 13º Salário = Não

Tabela de Eventos

1 - Acesse: Social > Folha de Pagamento > Tabelas > Tabela de Eventos

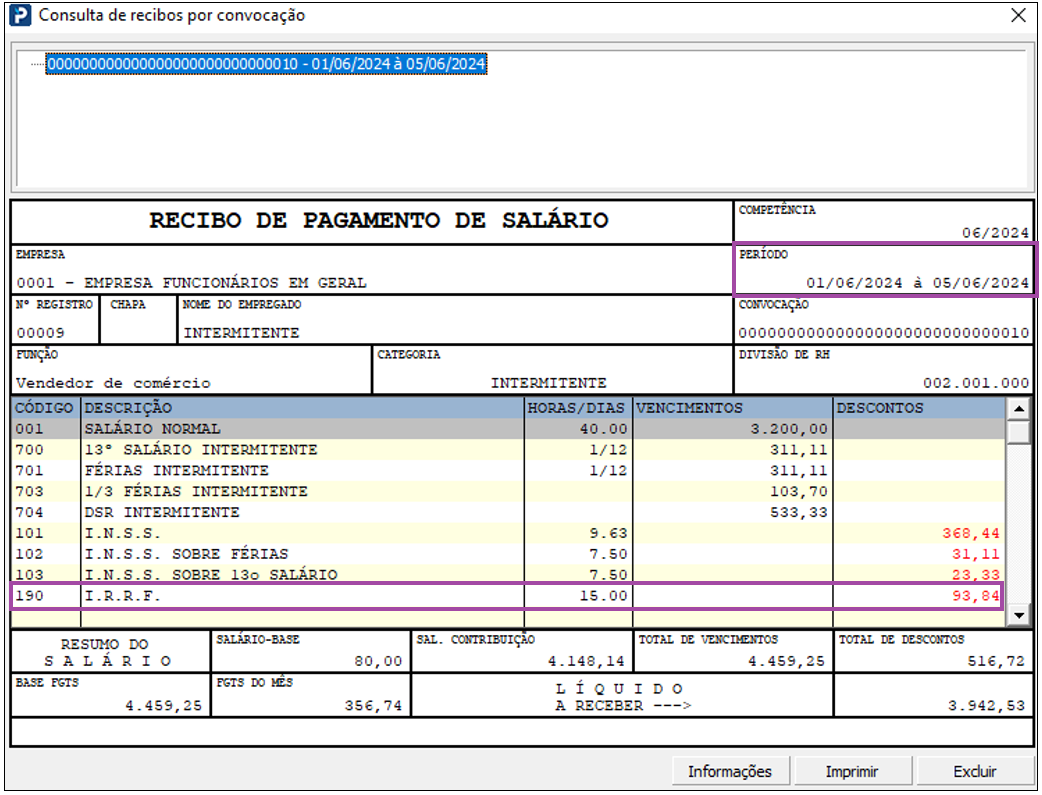

1º Recibo

Competência: 06/2024

Período de Convocação: 01/06/2024 a 05/06/2024

Data de Pagamento: 06/06/2024

Cálculo:

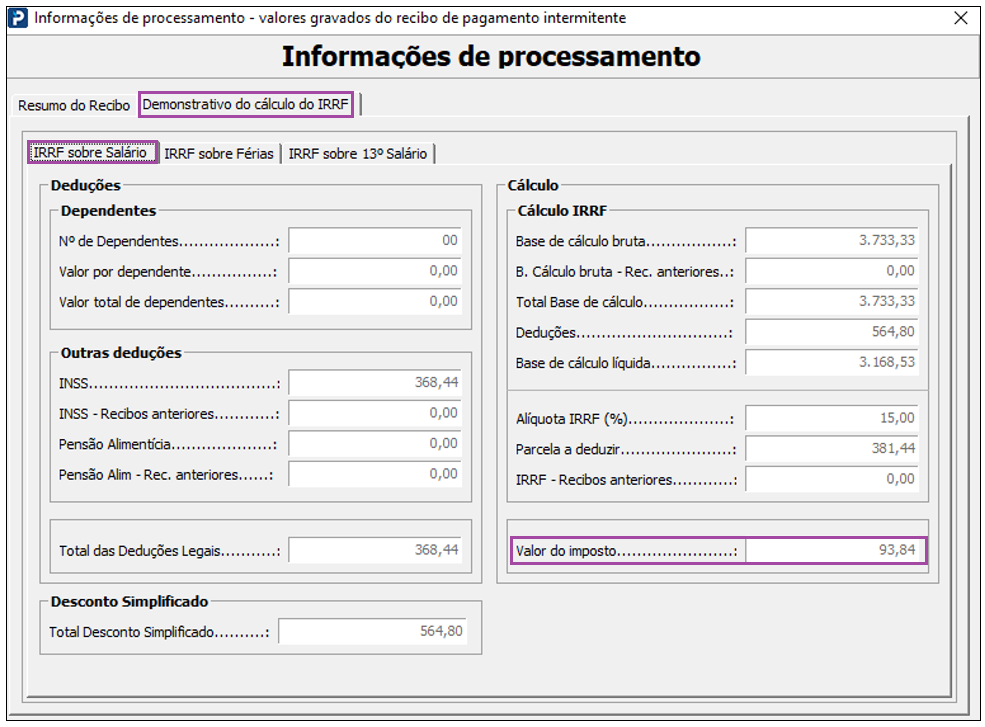

Base de cálculo bruta: 3.200,00 (Salário) + 533,33 (DSR) = 3.733,33

Dependentes: 0

Pensão Alimentícia: 0

INSS: 368,44

Total das Deduções Legais: 368,44

Total Desconto Simplificado: 564,80

Neste Recibo, o Desconto Simplificado é mais vantajoso ao funcionário, sendo assim será utilizado para cálculo da Base Líquida do IRRF.

Base de cálculo líquida: 3.733,33 – 564,80 = 3.168,53

Alíquota: 15%

Parcela a deduzir: 381,44

Base de cálculo líquida * Alíquota IRRF – Parcela a deduzir

3.168,53 * 15% - 381,44 = 93,84

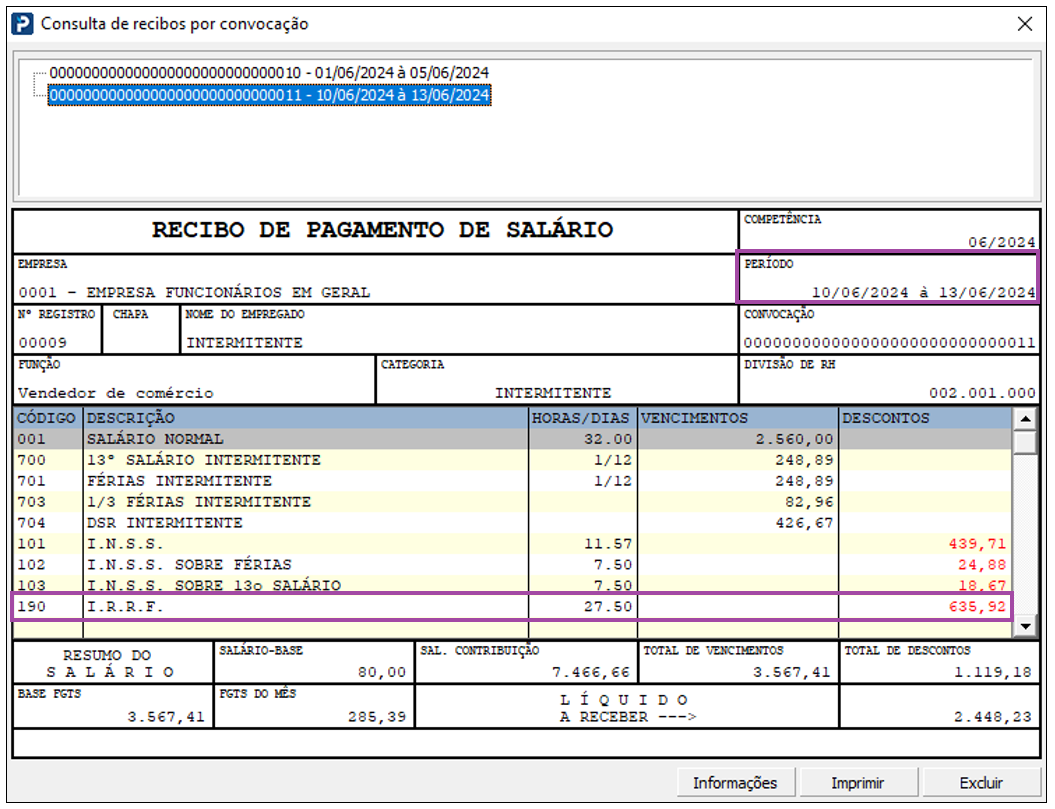

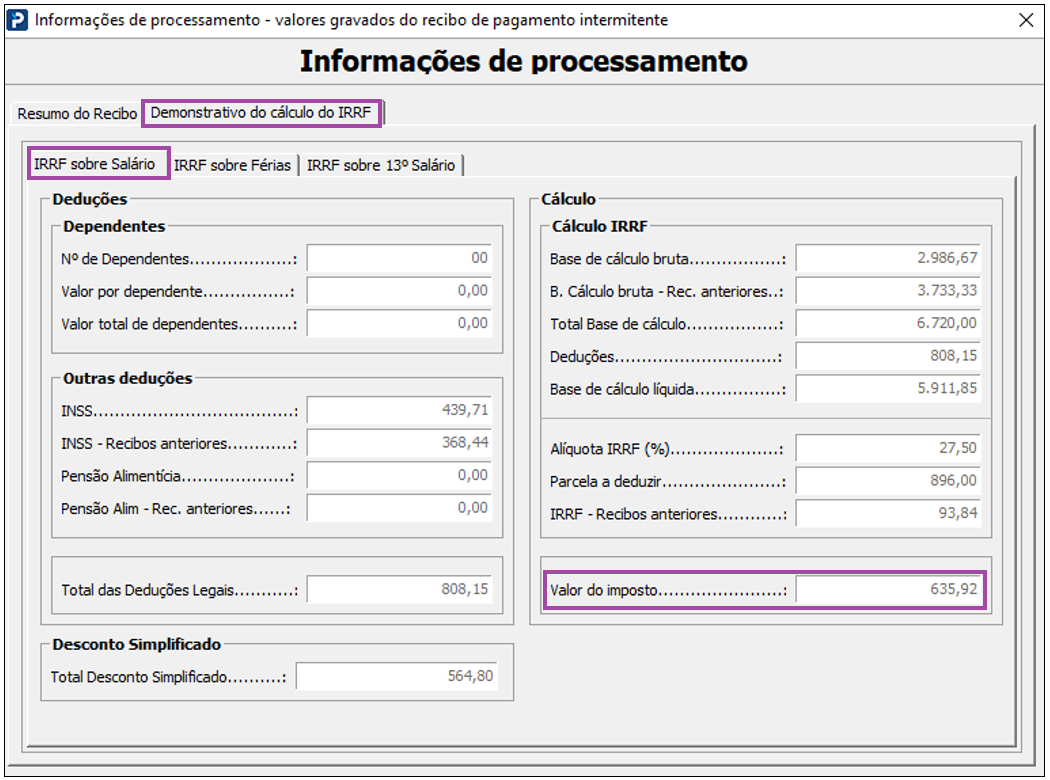

2º Recibo

Competência: 06/2024

Período de Convocação: 10/06/2024 à 13/06/2024

Data de Pagamento: 14/06/2024

Cálculo:

Base de cálculo bruta: 2.560,00 (Salário) + 426,67 (DSR) = 2.986,67

Dependentes: 0

Pensão Alimentícia: 0

INSS: 439,71

INSS - Recibos anteriores: 368,44

Total das Deduções Legais: 439,71 + 368,44 = 808,15

Total Desconto Simplificado: 564,80

Neste Recibo, o total das Deduções Legais é mais vantajoso ao funcionário, sendo assim será utilizado para cálculo da Base Líquida do IRRF.

B. Cálculo Bruta - Rec. Anteriores: 3.733,33

Total Base de cálculo: 2.986,67 + 3.733,33 = 6.720,00

Base de cálculo líquida: 6.720,00 – 808,15 = 5.911,85

Alíquota: 27,50%

Parcela a deduzir: 896,00

IRRF - Recibos anteriores: 93,84

Base de cálculo líquida * Alíquota IRRF – Parcela a deduzir – IRRF Recibos anteriores

5.911,85 * 27,50% - 896,00 = 729,76 – 93,84 = 635,92

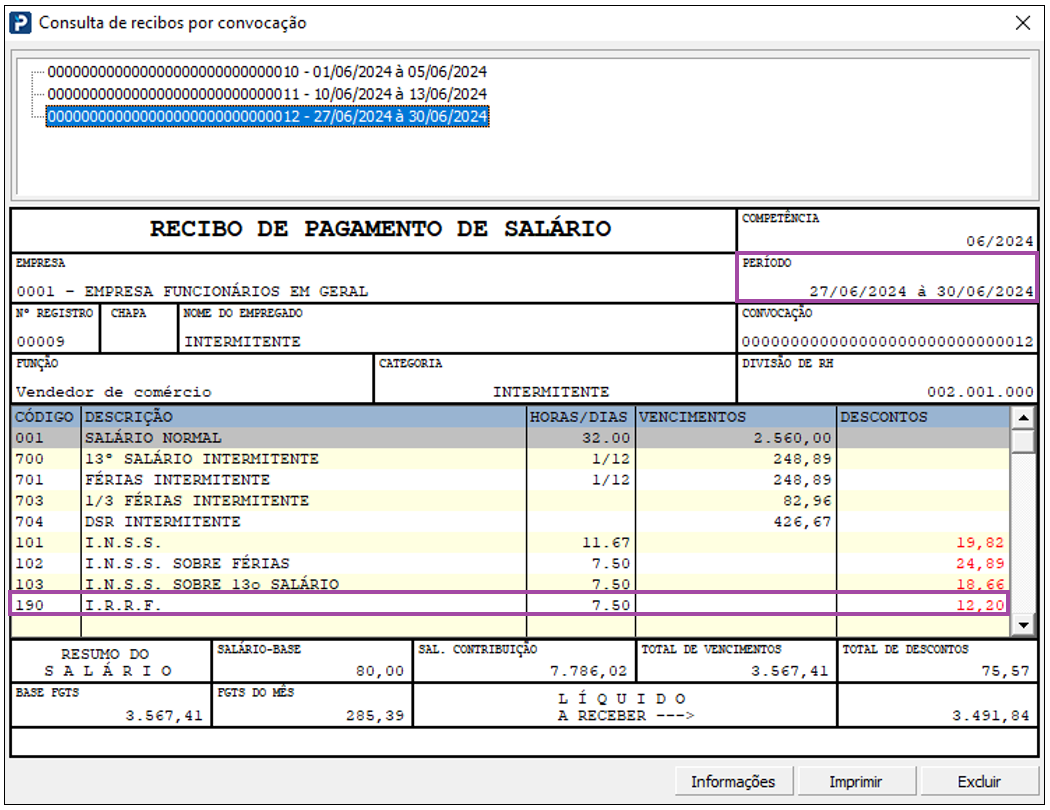

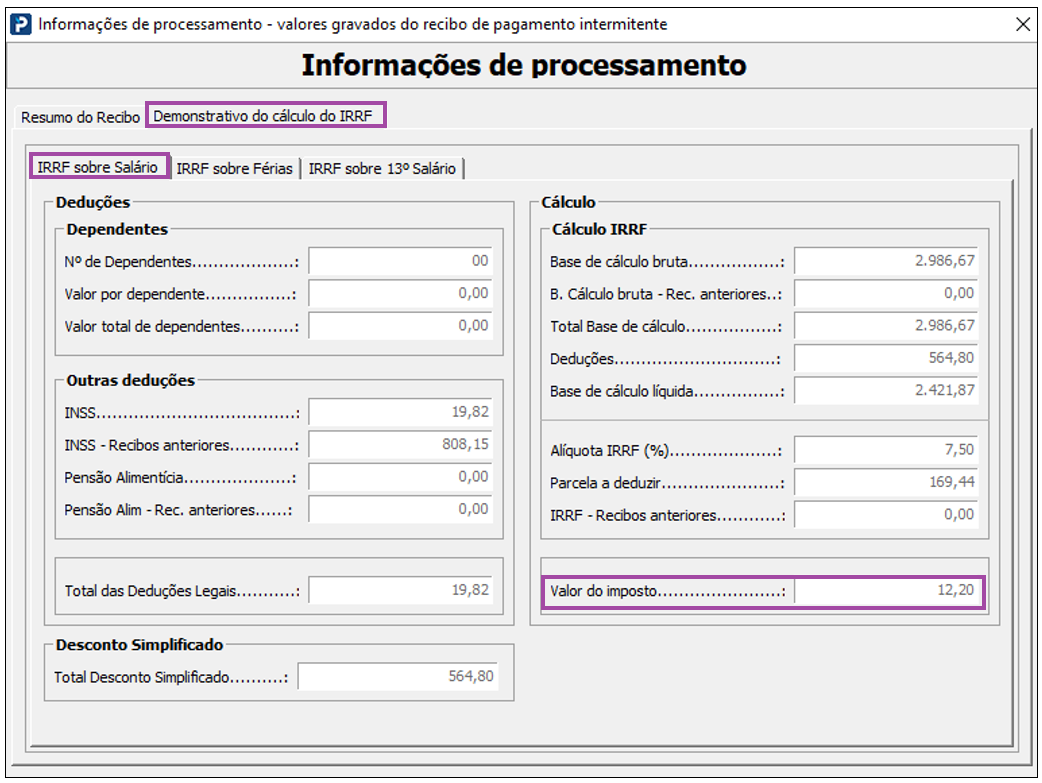

3º Recibo

Competência: 06/2024

Período de Convocação: 27/06/2024 à 30/06/2024

Data de Pagamento: 01/07/2024

Cálculo:

Base de cálculo bruta: 2.560,00 (Salário) + 426,67 (DSR) = 2.986,67

Dependentes: 0

Pensão Alimentícia: 0

INSS: 19,82

INSS - Recibos anteriores: 808,15

Total das Deduções Legais: 19,82

Total Desconto Simplificado: 564,80

Neste Recibo, o Desconto Simplificado é mais vantajoso ao funcionário, sendo assim será utilizado para cálculo da Base Líquida do IRRF.

Base de cálculo líquida: 2.986,67 – 564,80 = 2.421,87

Alíquota: 7,50%

Parcela a deduzir: 169,44

Base de cálculo líquida * Alíquota IRRF – Parcela a deduzir

2.421,87 * 7,50% - 169,44 = 12,20