Este Artigo tem como objetivo orientar o usuário em como é o cálculo do IRRF sobre Salário no Recibo de Quitação.

Resolução

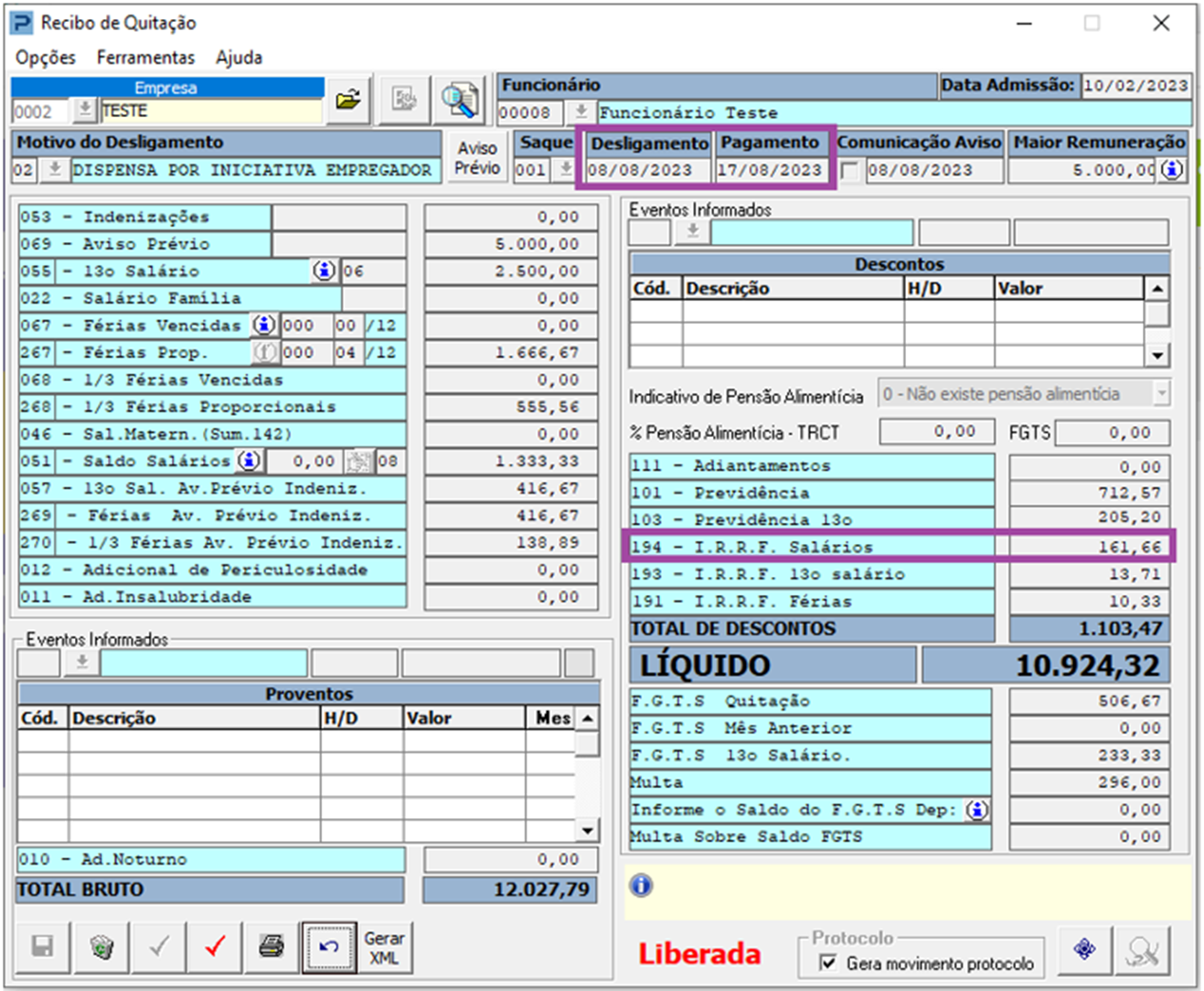

1ª SITUAÇÃO – Pagamento dentro do mês de processamento da Quitação

Recibo de Quitação

1- Acesse: Social > Folha de Pagamento > Processamentos > Quitação > Recibo de Quitação

2- Processe a quitação e verifique o campo do evento 194 - de I.R.RF. salários.

3- Se a data de pagamento for dentro do mês de processamento da quitação, o cálculo do IRRF de salários, irá considerar a base de IRRF do mês anterior a quitação para o cálculo.

Importante: Caso o funcionário possua eventos adicionais, como exemplo: Hora extra, DSR, adicional noturno entre outros, que componham base de cálculo para IRRF, devem ser considerados na soma da base de cálculo.

Caso tenha evento de DSR sobre Faltas, ou evento de Faltas processado no recibo mensal, na competência anterior à quitação, confirme se estão parametrizados com rotina entre 07, 08 ou 09 nos eventos.

Lembrando que o desconto do dependente do IRRF deverá ser considerado novamente no Recibo de Quitação, apenas para o recalculo do IRRF, e ao final do cálculo deverá ser deduzido, assim como ocorre com o IRRF já descontado no mês anterior.

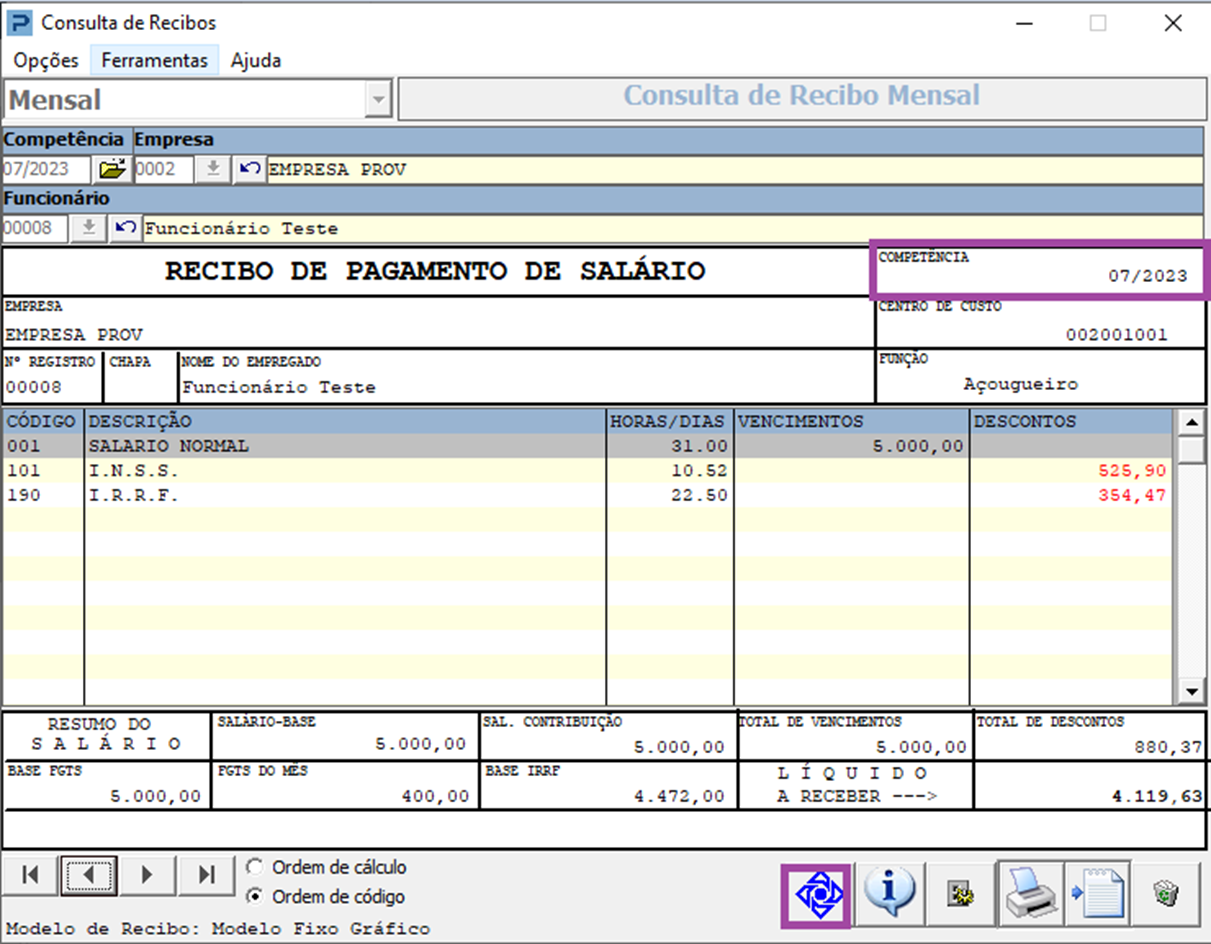

Para conferência dos valores apresentados no campo 194 I.R.R.F Salários:

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consultas > Consulta de Recibos

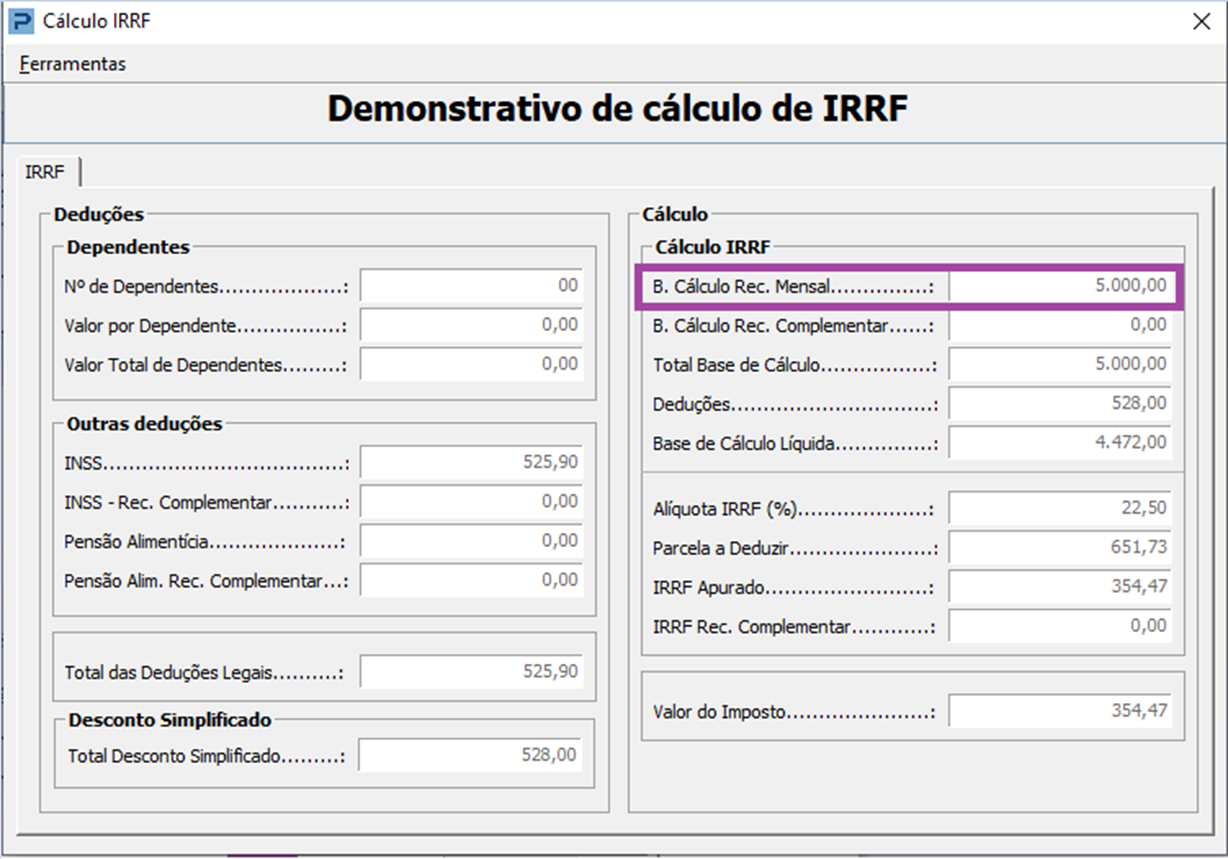

2- Consulte o recibo do mês anterior a quitação.

3 - Selecione o ícone que apresenta a composição do IRRF

Verifique o valor da base Bruta do IRRF do recibo mensal:

Recibo de Quitação

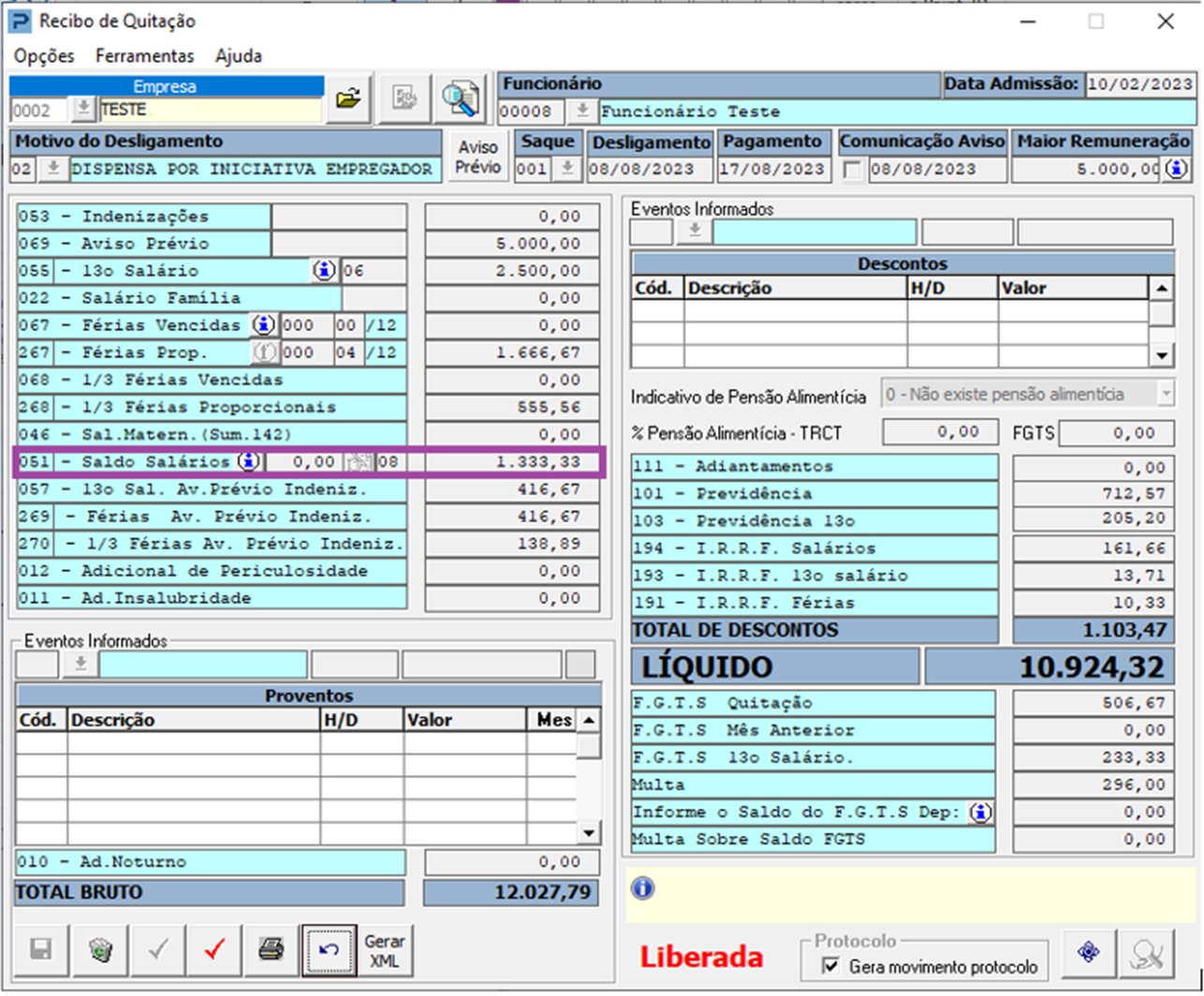

1- Acesse: Social > Folha de Pagamento > Processamentos > Quitação > Recibo de Quitação

2- Consulte o saldo de salário

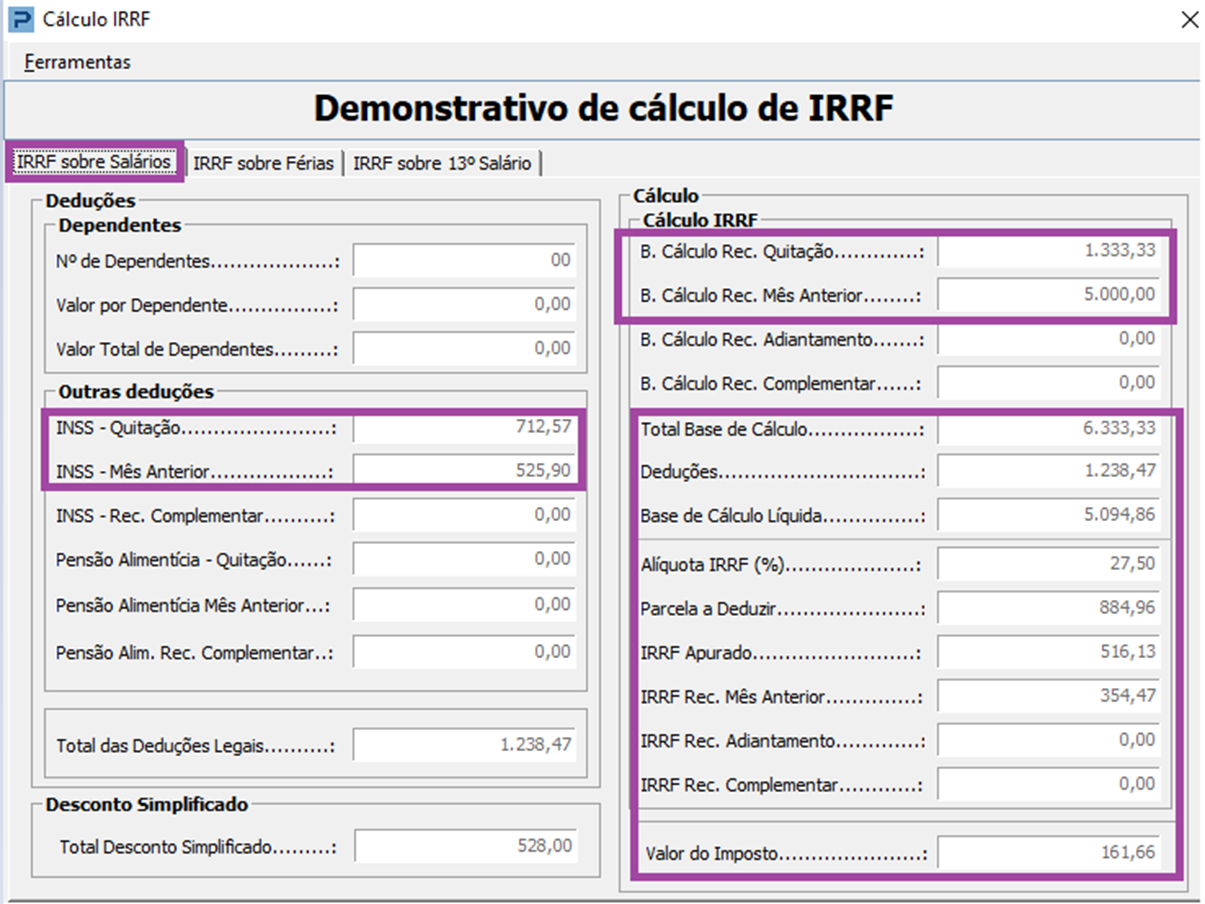

Cálculo realizado:

Base Bruta do IRRF do recibo mensal anterior a quitação + Saldo de salário demonstrado na quitação

5.000,00 + 1.333,33 = 6.333,33

O sistema aplicará a dedução que for mais benéfica ao funcionário, neste caso foi considerado a Dedução Legal.

Base de cálculo – INSS da quitação – INSS mês anterior a quitação

6.333,33 – 712,57 – 525,90 = 5.094,86

Identifique na tabela de IRRF a faixa para o cálculo

5.094,86 * alíquota IR 27,5 % = 1.401,0865

Aplique a dedução da faixa que consta na tabela de IRRF

Valor da dedução do IR = 1.401,0865 – 884,96 = 516,1265

Aplique o desconto do IRRF do mês anterior já pago

516,1265 - 354,47 = 161,6565

IRRF SALÁRIO QUITAÇÃO 161,66

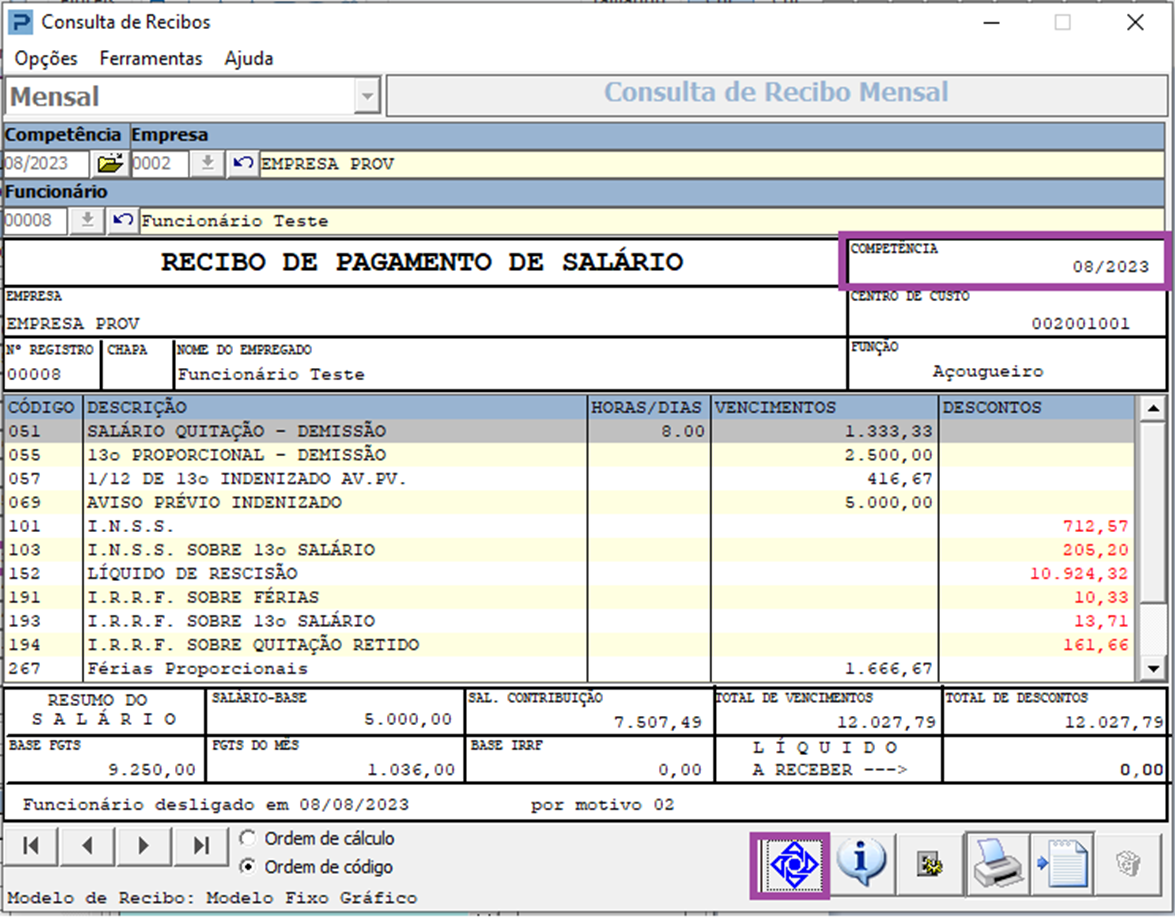

Para finalizar, verifique os valores apresentado no recibo mensal, que levam os valores da quitação.

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consultas > Consulta de Recibos

Verifique os valores calculados:

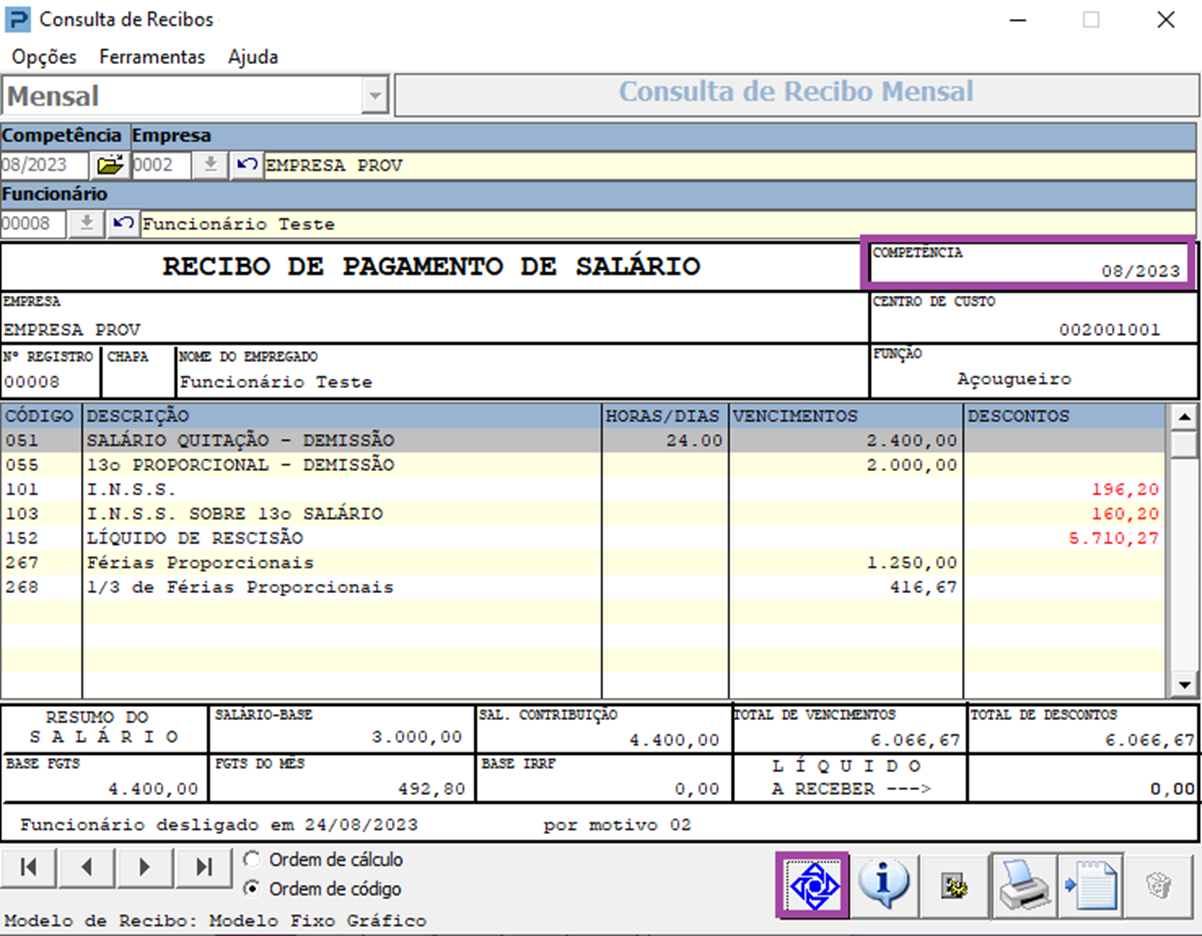

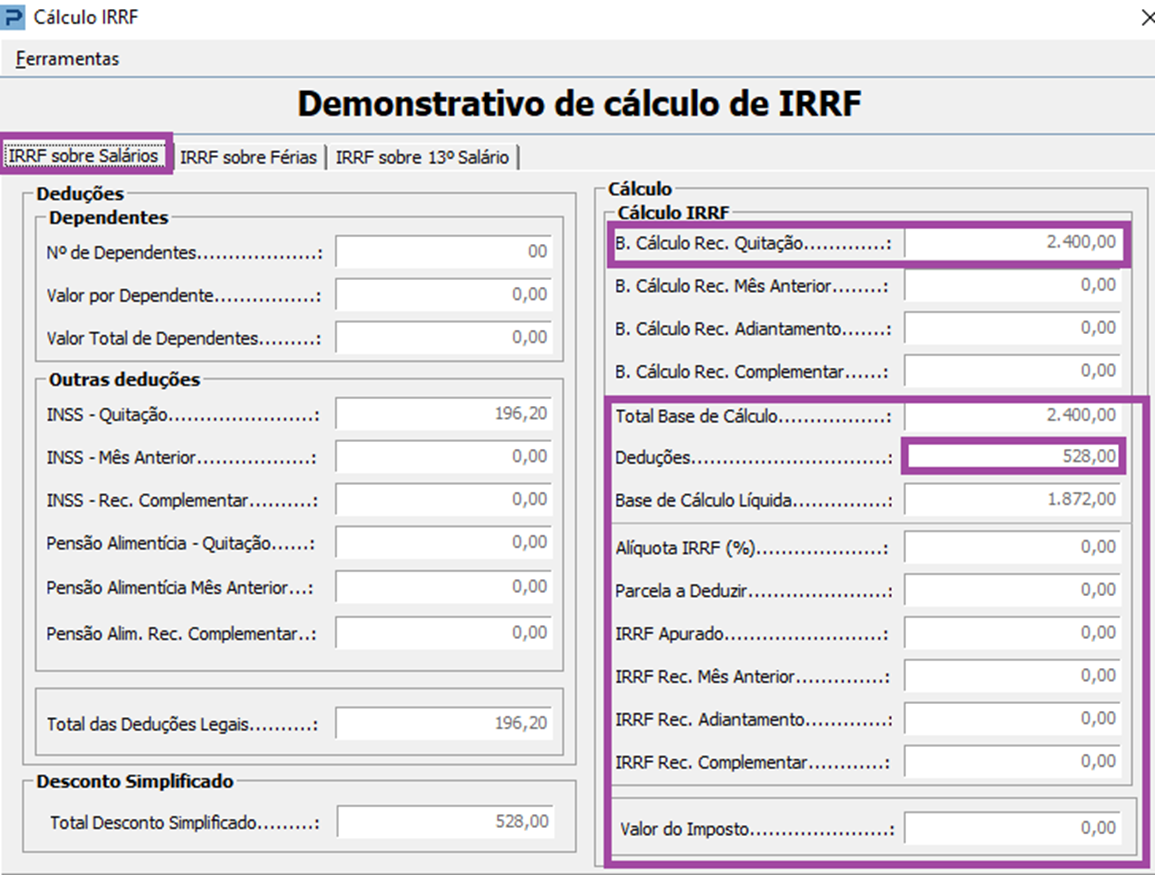

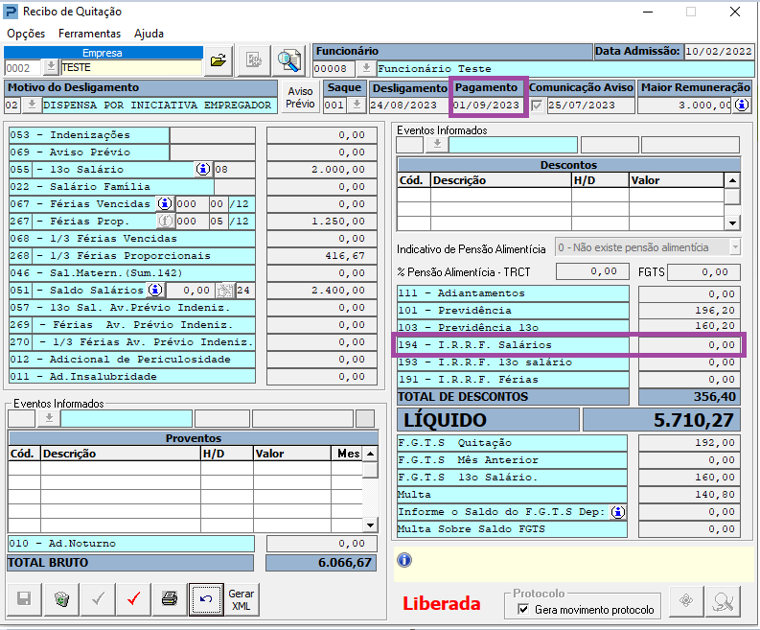

2ª SITUAÇÃO – Pagamento no mês seguinte ao processamento da quitação

Recibo de Quitação

1- Acesse: Social > Folha de Pagamento > Processamentos > Quitação > Recibo de Quitação

2-Processe a quitação e verifique o campo do evento 194 - de I.R.RF. salários.

3- Verifique a data de pagamento da quitação, se a data de pagamento for no mês seguinte ao processamento da quitação, o cálculo do IRRF de salários, irá considerar apenas o saldo de salários da quitação, para base de cálculo do IRRF de salários.

Cálculo realizado:

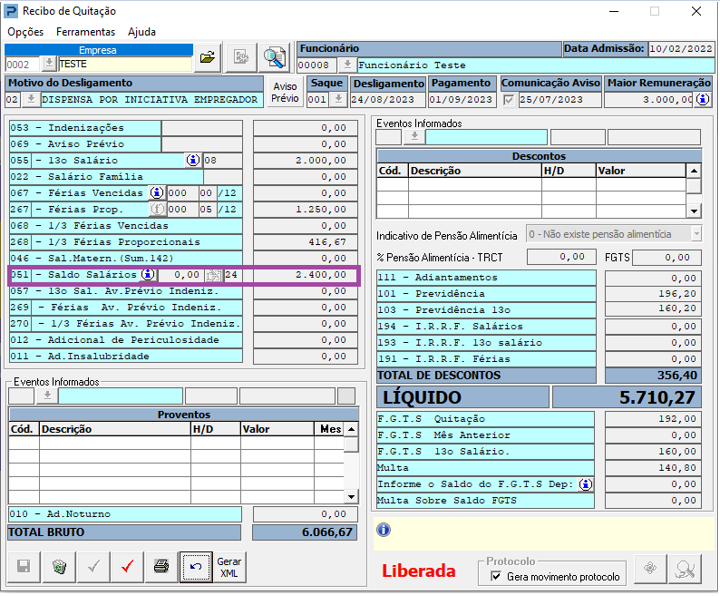

Saldo de salário demonstrado na quitação

2.400,00

O sistema aplicará a dedução que for mais benéfica ao funcionário, neste caso foi considerado a dedução Simplificada.

Saldo de salário quitação – valor fixo de 528,00 dedução Simplificada

2.400,00 – 528,00 = 1.872,00

Identifique na tabela de IRRF a faixa para o cálculo

1.872,00 o valor apresentado não se encaixa na faixa para cálculo de IRRF, neste caso não haverá valores de IRRF a serem calculados.

IRRF SALÁRIO QUITAÇÃO 00,00

Para finalizar, verifique os valores apresentado no recibo mensal, consulte a competência que houve o processamento da quitação

Consulta de Recibos

1- Acesse: Social > Folha de Pagamento > Consultas > Consulta de Recibos