FP1624-Valores de INSS para empresas Simples Nacional, com recolhimento da Parte Patronal e Desonerada

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar o usuário quanto ao cálculo do INSS patronal para Empresas Simples Nacional, desonerada e com digitação de faturamento, incluindo a parametrização do cadastro de empresas, divisão de RH, cadastro de funcionários e resumo de tributos.

Informações Adicionais: Não se aplica.

Resolução

Cadastros de empresas:

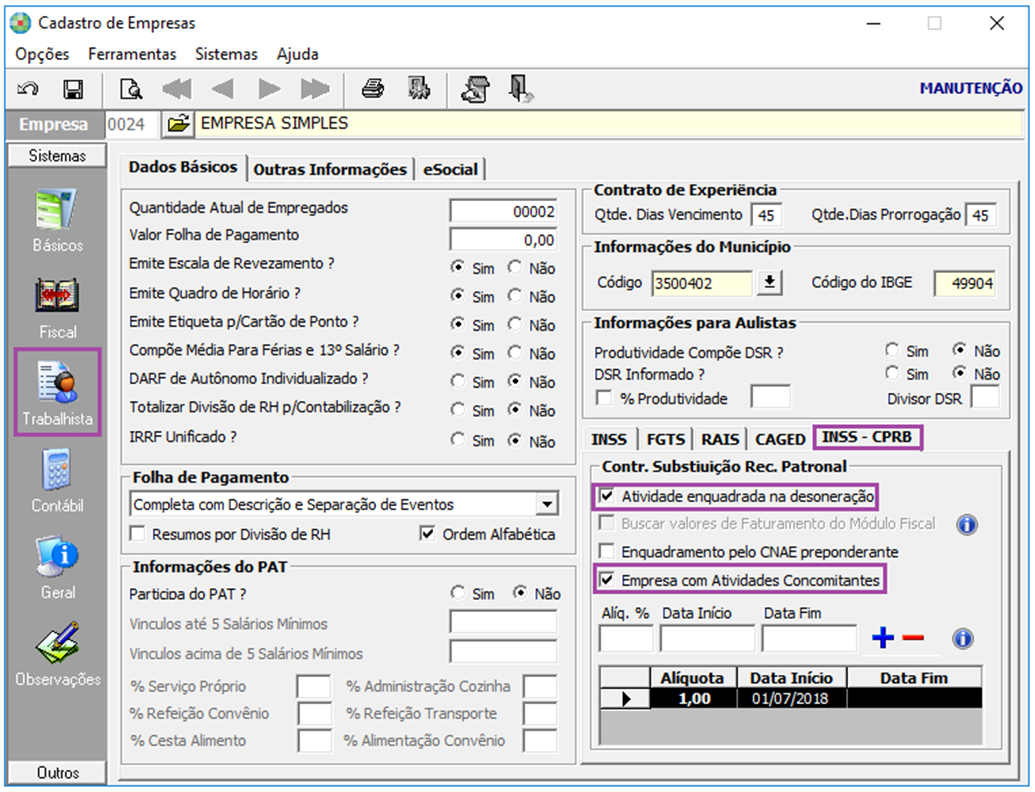

1- Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas

2- Na guia Sistemas, sub guia Trabalhista, sub guia Dados Básicos, sub guia INSS, o indicador Recolhe parte patronal deve estar selecionado.

3- Na sub guia INSS - CPRB indique que a empresa é desonerada e selecione a opção Empresa com Atividades Concomitantes.

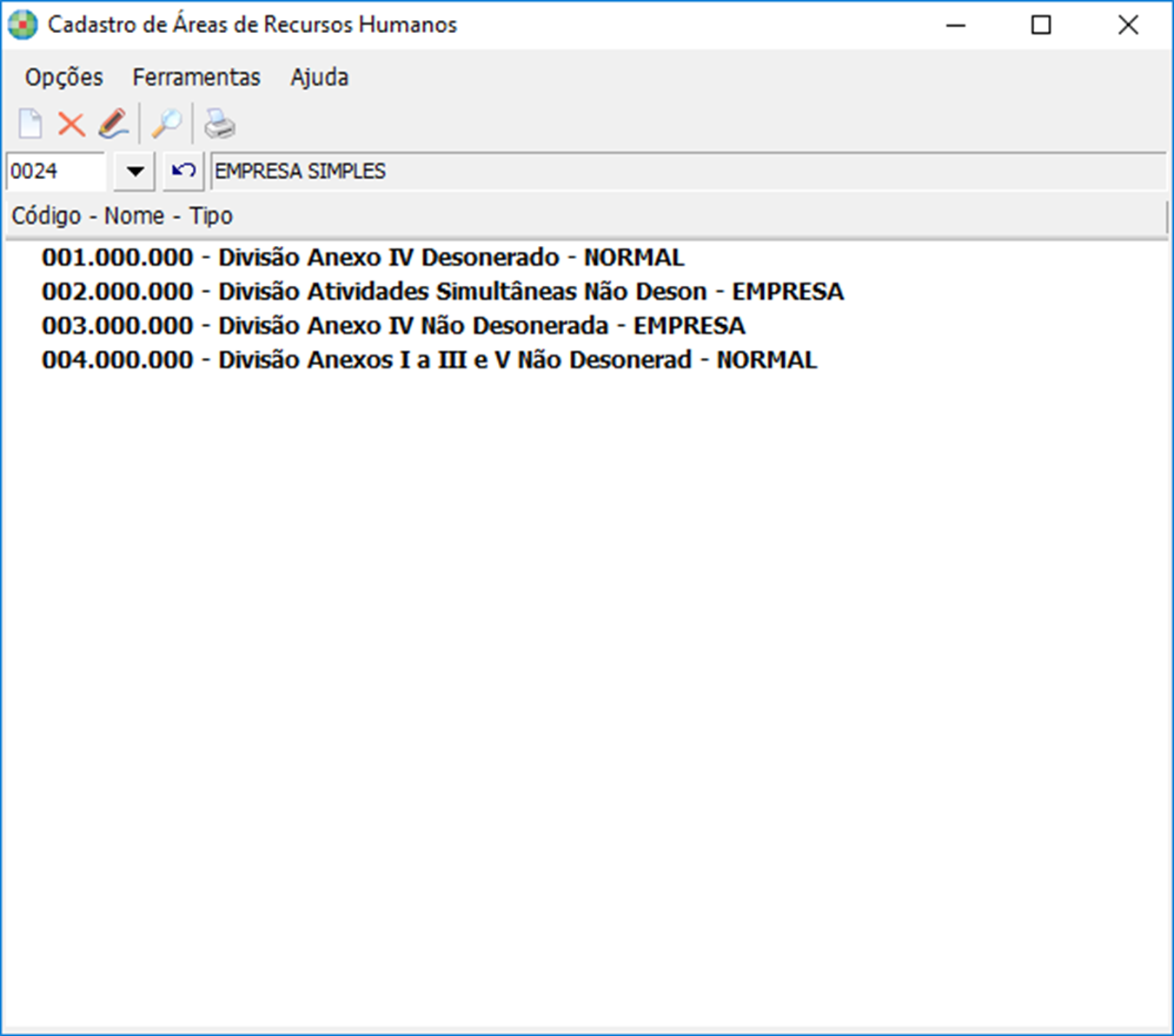

Cadastro de Áreas de Recursos Humanos:

1- Acesse: Social > Folha de Pagamento > Cadastros > Cadastro de Áreas de Recursos Humano

2- Cadastre as divisões desoneradas e não desoneradas.

Para calcular 20% da parte Patronal, os funcionários devem estar no anexo IV e a divisão de RH não deve ser desonerada.

Para gerar fator de redução, a divisão não deve ser desonerada e os funcionários deverão estar nos anexos Atividade Simultaneamente nos anexos I a III, V, VI e anexos IX.

Para não calcular a Parte Patronal, os funcionários devem estar nos Anexos I a III e V (independente se a divisão é desonerada ou não).

Se os funcionários forem do anexo IV e a empresa for beneficiada pela desoneração neste anexo, deve parametrizar a desoneração no cadastro da divisão de RH.

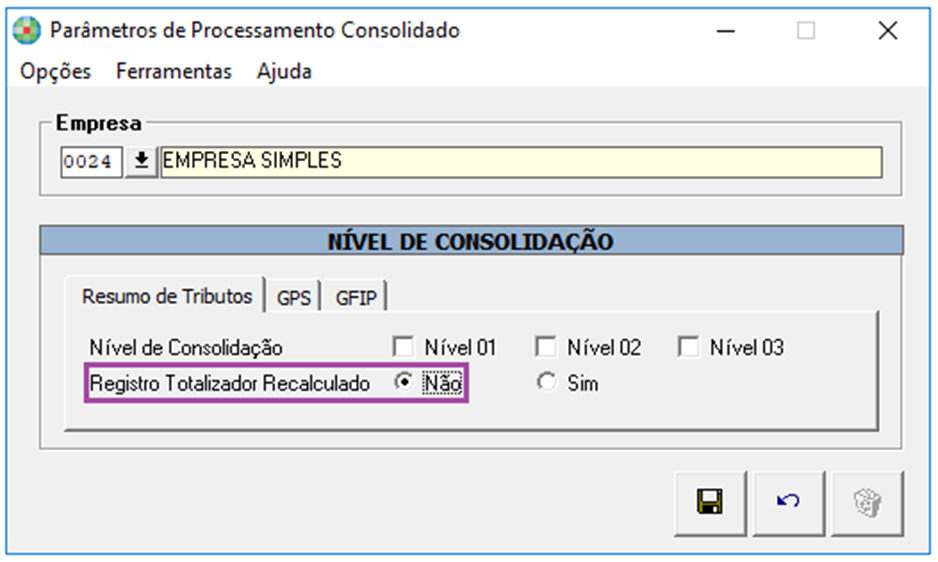

Parâmetros de Processamento Consolidado:

1- Acesse: Social > Folha de Pagamento > Parâmetros > Parâmetros de Processamento Consolidado

2- Para empresas desoneradas e não desoneradas selecione a opção NÃO para Registro Totalizador Recalculado, na guia Resumo de Tributos.

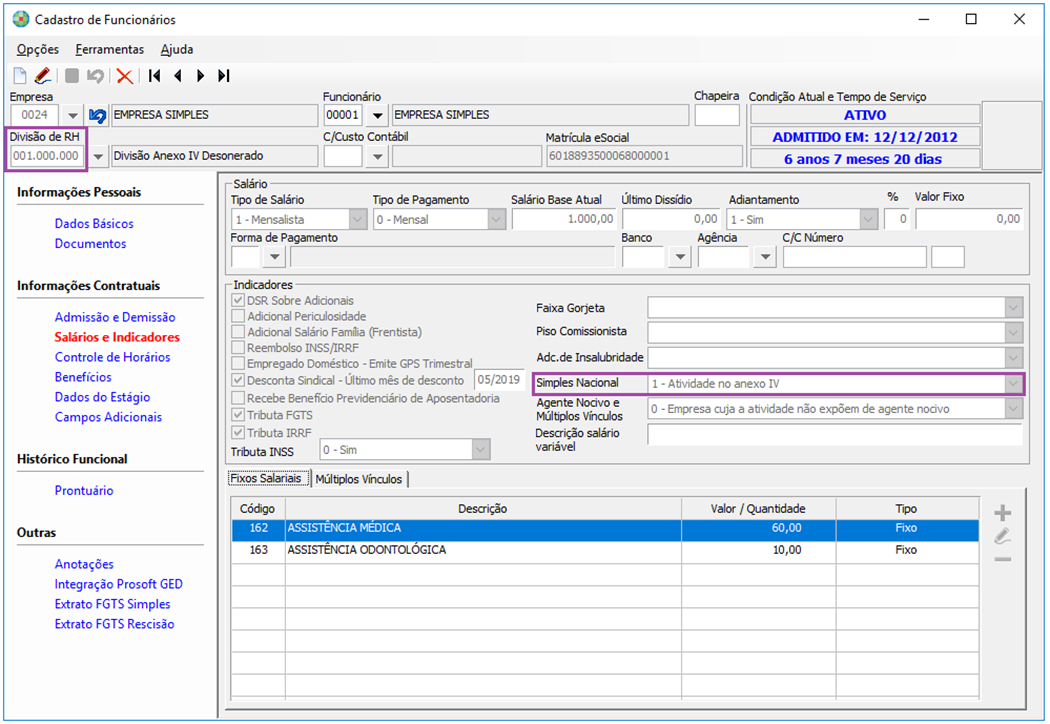

Cadastro de Funcionários:

1- Acesse: Social > Folha de Pagamento > Manutenção de Arquivos Funcionais > Cadastro de Funcionários

2- Na guia Salários e Indicadores, vincule o Funcionário em sua devida Divisão de RH e em seu devido anexo.

Resumo de Tributos:

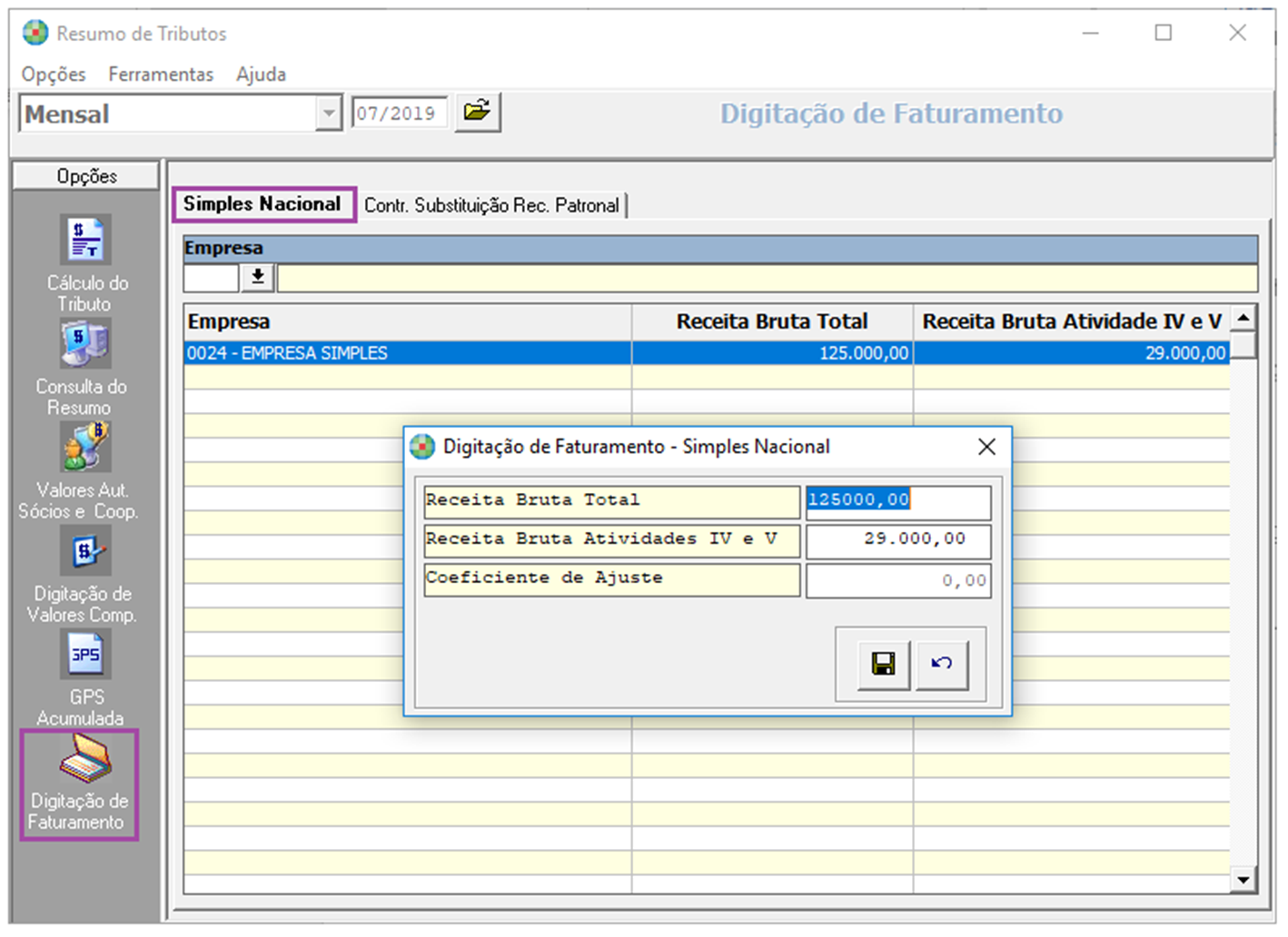

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos e Resumos > Resumo de Tributos

2- Na guia Digitação de Faturamento, sub guia Simples Nacional, digite o faturamento da empresa.

3- Para localizar o Fator de redução do simples realize o seguinte cálculo:

Fator de redução = Receita Bruta Atividades IV e V / Receita Bruta Total

Fator de redução= 29.000,00 /125.000,00= 0,232

Folha de Pagamento:

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2- Visualize a folha de pagamento.

No resumo final da folha de pagamento, verifique os valores de base de cálculo de cada anexo. Neste exemplo, temos:

Anexo IV: Não calcula Parte Patronal desde que a divisão de RH seja desonerada.

Anexos Simultâneos: Calcula parte patronal com fator de redução desde que a divisão não seja desonerada.

Neste cálculo, temos dois funcionários. O primeiro está no Anexo IV com a divisão de RH desonerada. Portanto não irá calcular 20% da parte patronal sobre este funcionário, pois a divisão de RH é desonerada.

O segundo funcionário está no Simultâneos Anexos I a III, IV/V, com divisão de RH não desonerada, com base de cálculo 2.000. Portanto irá calcular 20% da parte patronal sobre este funcionário, com o fator de redução, pois a divisão de RH não é desonerada.

Base: 2.000,00

Cálculo: 2.000 * 20% = 400,00

400,00 * 0,232 (fator de redução) = 92,80

Total:

Valor empresa = Anexo IV (desonerado) + Anexos Simultâneos (não desonerado)

Valor empresa = 0,00 + 92,80 = 92,80

Importante: O sistema Gerenciador de Aplicativos Prosoft faz corretamente a dedução da parte Empresa referente ao Faturamento lançado no Anexo Simultâneos, porém os valores das Compensações não são importados para Caixa Econômica Federal, tendo em vista que o programa Sefip não está adaptado às alterações na Legislação Previdenciária, principalmente no que se refere às Empresas optantes pelo Simples Nacional. Quando a Empresa optante pelo Simples Nacional for tributada no anexo I, II, III ou V Simultaneamente com o anexo IV, a GPS gerada pelo sistema Sefip deverá ser desconsiderada e alterado manualmente as informações de Compensações, no programa da Sefip.