Este artigo tem como objetivo orientar o usuário sobre as parametrizações para o cálculo da desoneração de empresas com Regime de Tributação Simples Anexo IV.

Informações Adicionais: As empresas enquadradas no Simples Nacional, tributadas na forma do anexo IV (Lei complementar 128/2008), com atividades relacionadas, poderão se beneficiar da desoneração. Desta forma, o programa irá considerar para os cálculos as empresas enquadradas nessa condição.

Resolução

Cadastro de Empresas:

1 - Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas

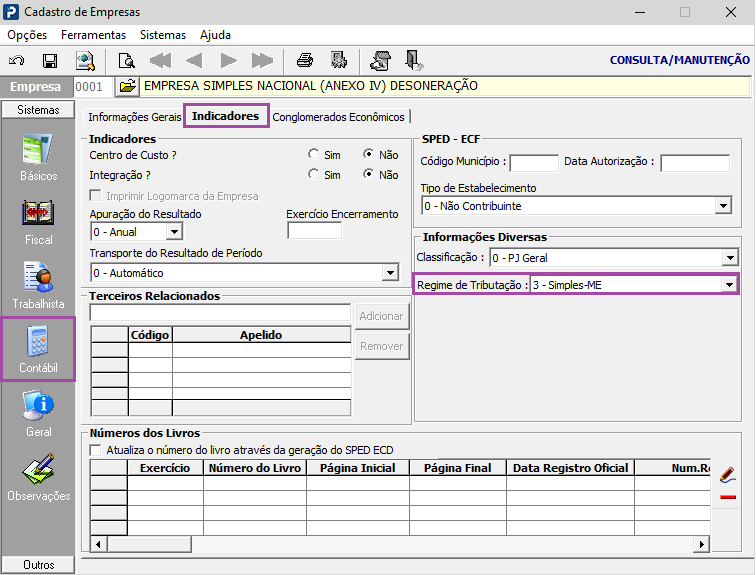

2 - Na aba Contábil > Indicadores > o campo Regime de Tributação deve ser Simples - ME ou EPP.

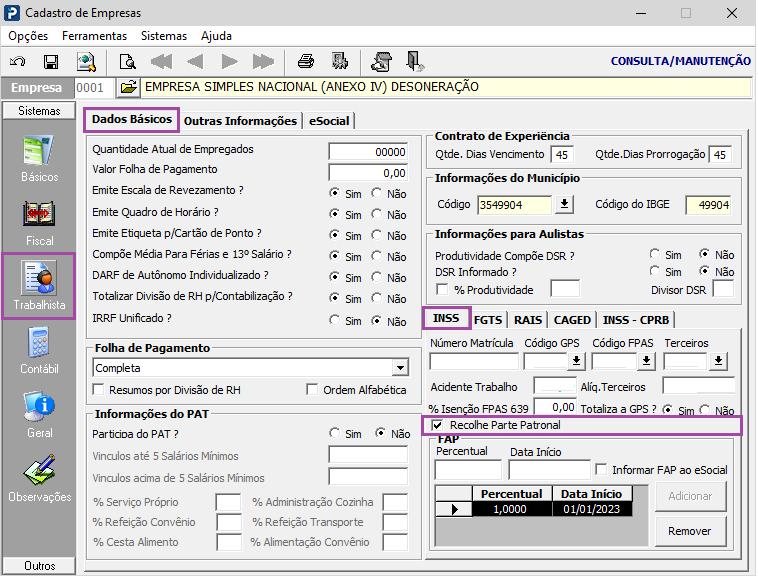

3 - Na aba Trabalhista > Dados Básicos > INSS > o indicador Recolhe Parte Patronal deve estar selecionado.

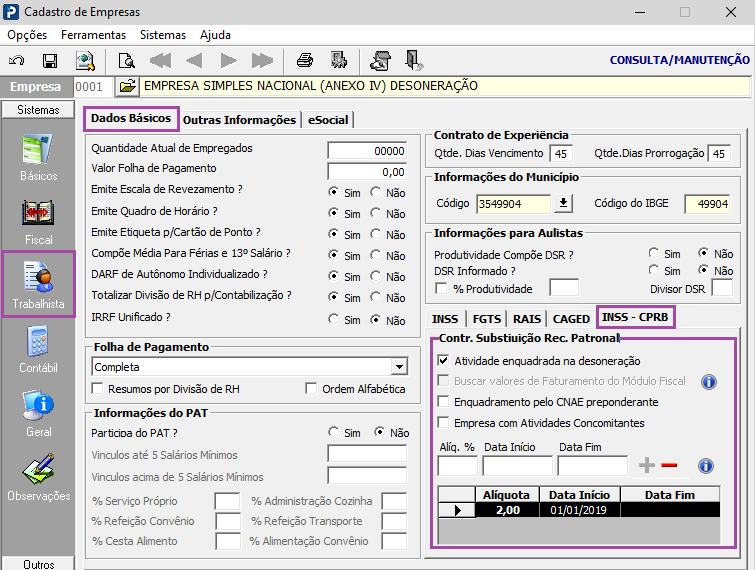

4 - Na aba Trabalhista > Dados Básicos > INSS - CPRB, enquadre a empresa na desoneração.

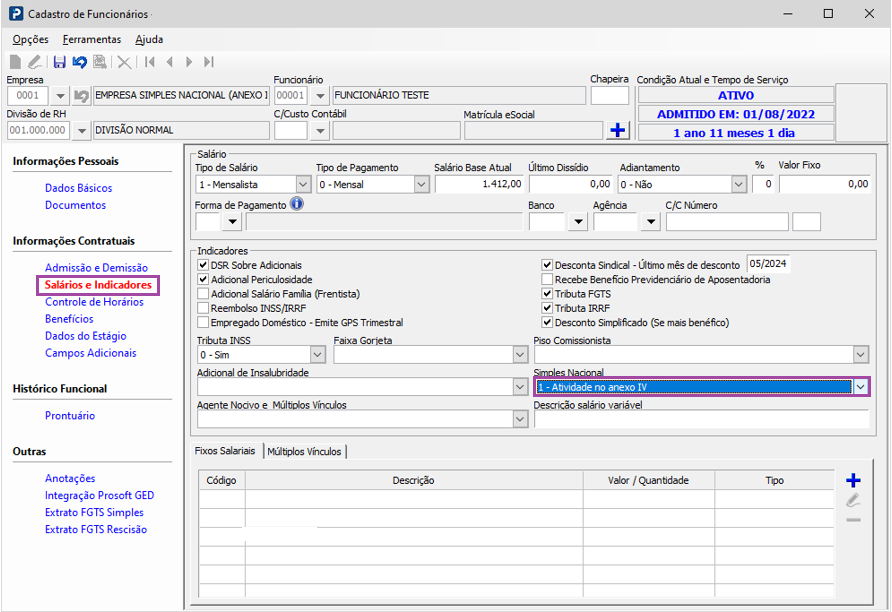

Cadastro de Funcionários:

1 - Acesse: Social > Folha de Pagamento > Manutenção de Arquivos Funcionais > Cadastro de Funcionários

2 - Na aba Salários e Indicadores > Indicadores, os funcionários devem estar enquadrados no anexo IV no campo Simples Nacional

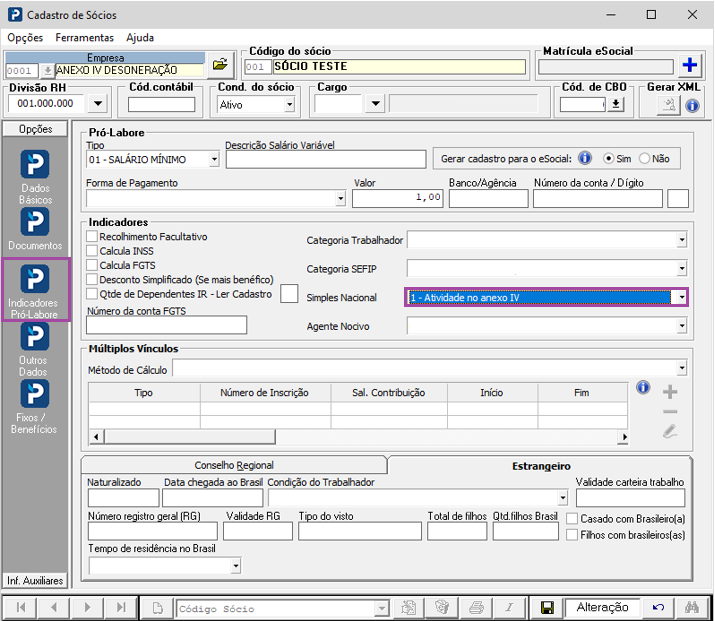

Cadastro de sócios:

1 - Acesse: Social > Controle de Sócios > Manutenção de Arquivos de Sócios > Cadastro de Sócios

2 - Na aba Indicadores Pró-Labore > Indicadores os sócios devem estar enquadrados no anexo IV no campo Simples Nacional

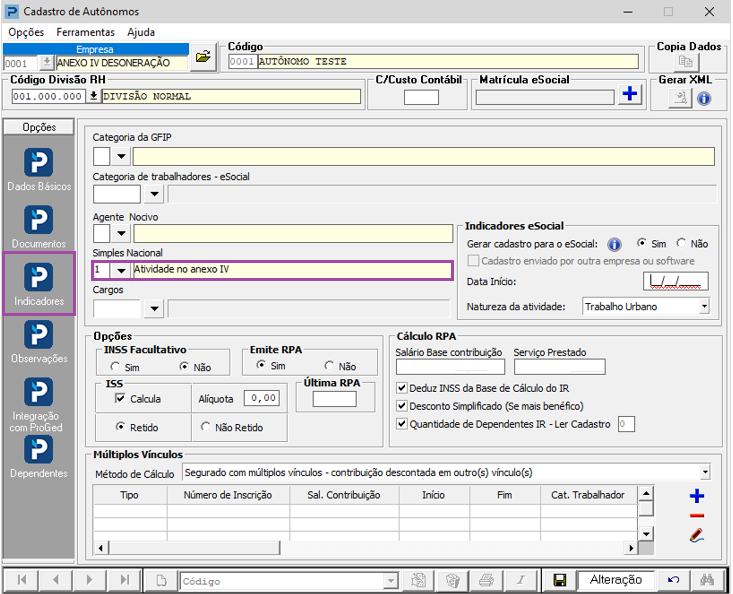

Cadastro de Autônomos:

1 - Acesse: Social > Controle de Autônomos > Manutenção de Arquivos de Autônomos > Cadastro de Autônomos

2 - Na aba Indicadores os autônomos devem estar enquadrados no anexo IV no campo Simples Nacional

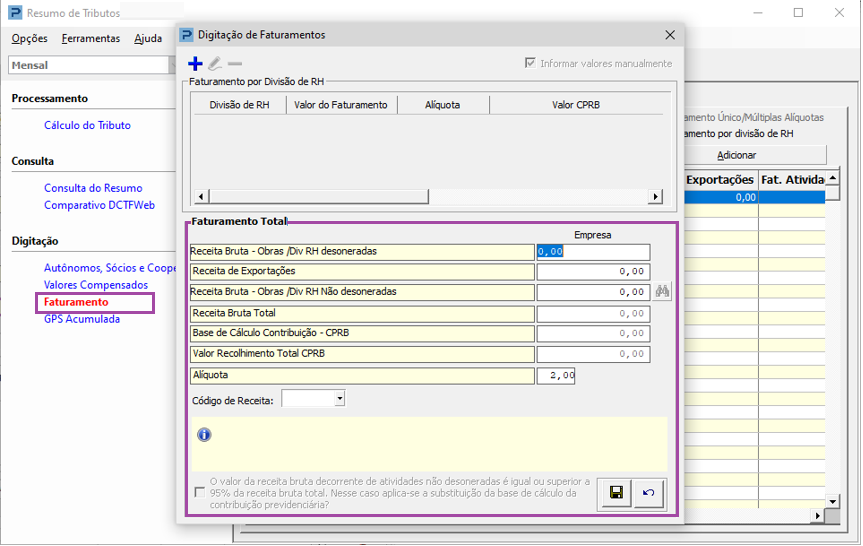

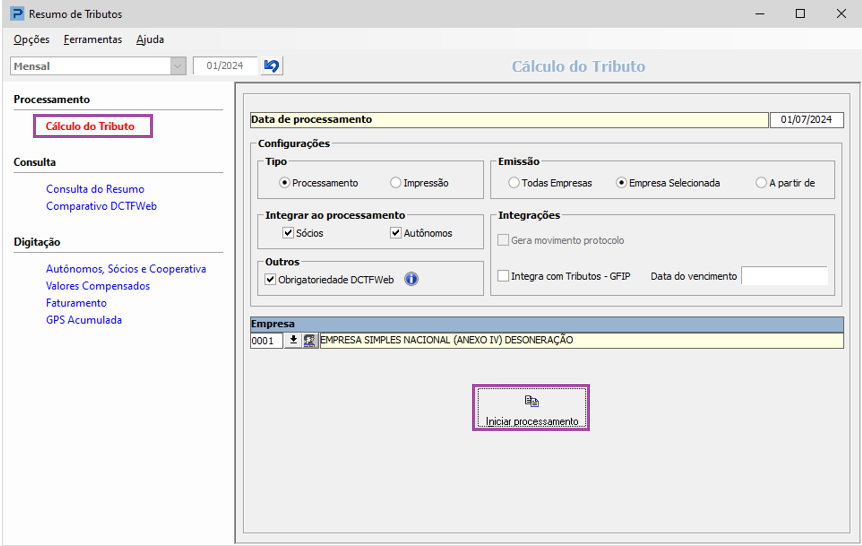

Resumo de Tributos:

1 - Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Resumo de Tributos

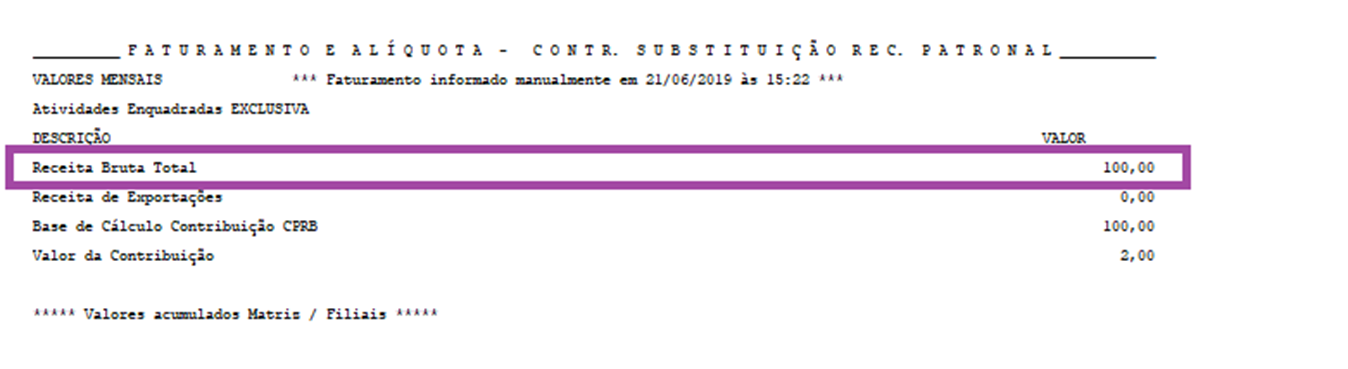

2 - Na aba Faturamento, digite o faturamento da empresa.

3 - Na aba Cálculo do Tributo, inicie o processamento do resumo de tributos.

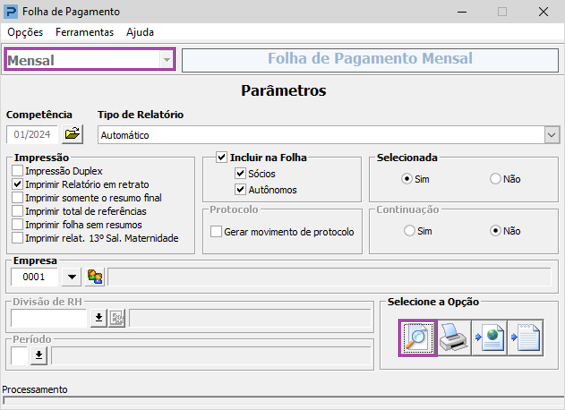

Folha de Pagamento:

1 - Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2 - Visualize o relatório da Folha de Pagamento.

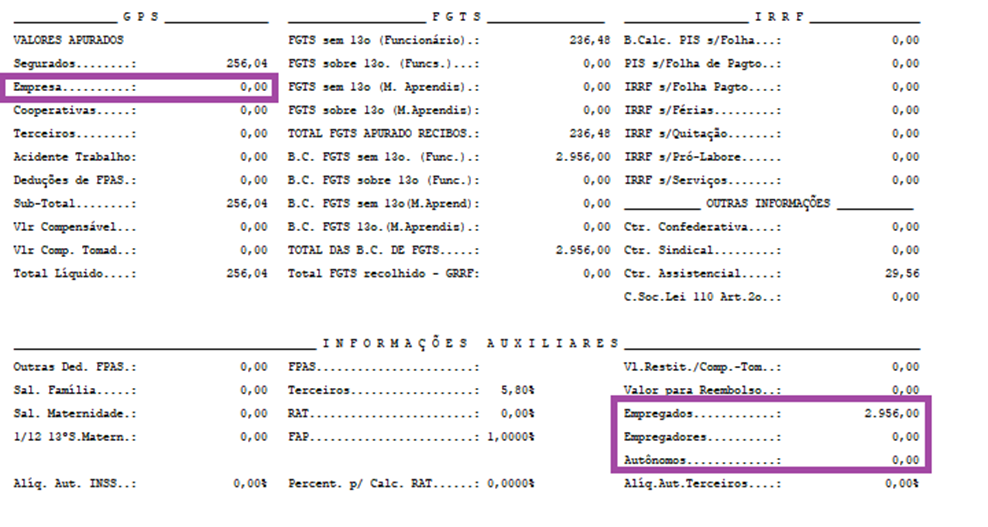

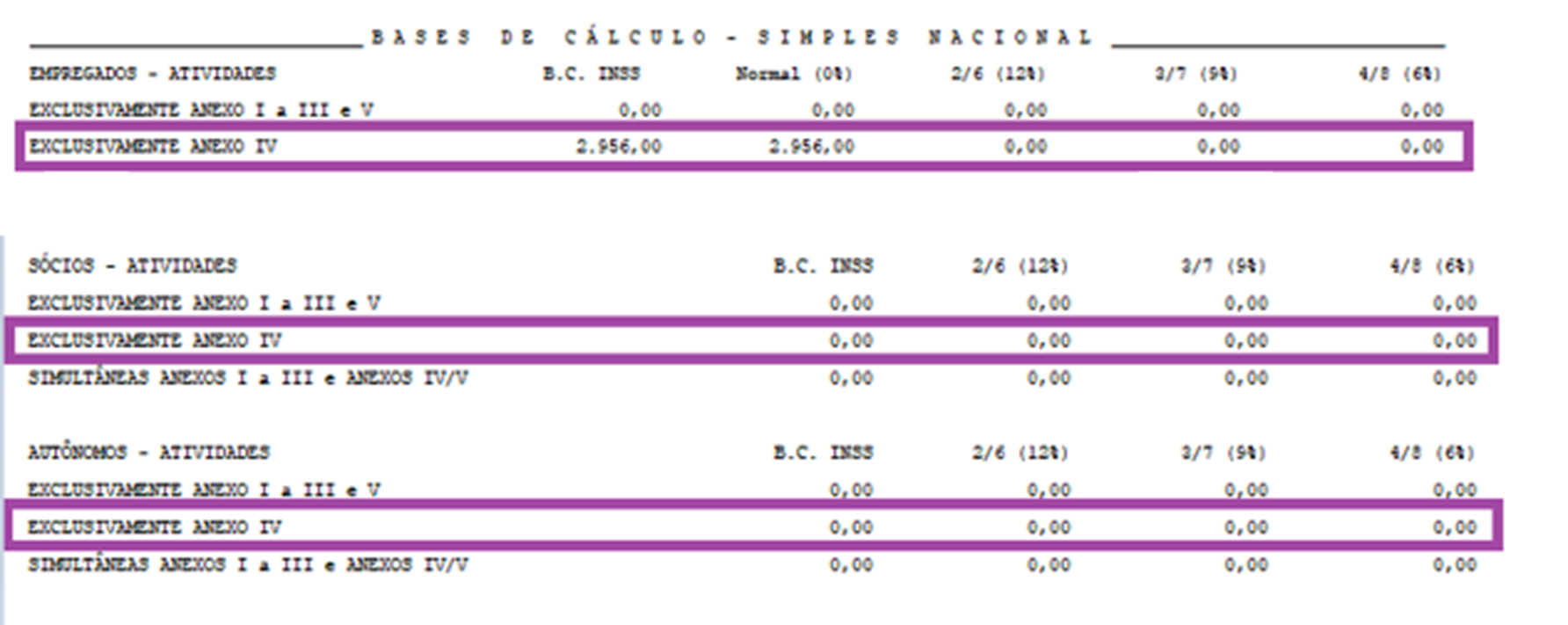

No resumo das bases de cálculo - simples nacional é possível se certificar que todos os funcionários, sócios e autônomos estão vinculados ao anexo IV.

Nesse caso a empresa é totalmente desonerada e não será calculado a parte empresa.