F873-Como apurar ICMS ST a complementar ou a restituir para empresas varejistas e não varejistas do Rio Grande do Sul

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo orienta como efetuar a apuração do valor a Complementar ou a Restituir do ICMS ST para empresas varejistas e não varejistas.

Informações Adicionais: Não se aplica.

Resolução

Para efetuar a apuração do valor a Complementar ou a Restituir do ICMS ST para empresas varejistas e não varejistas veja a seguir:

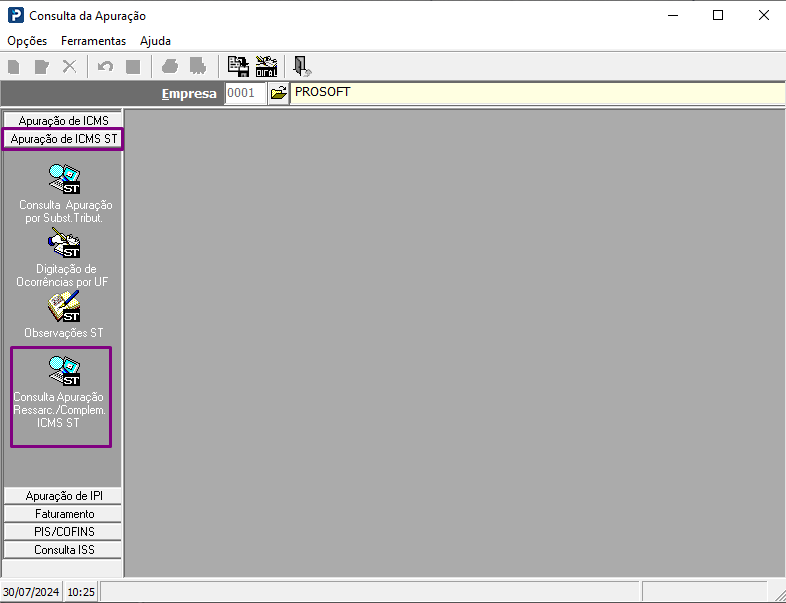

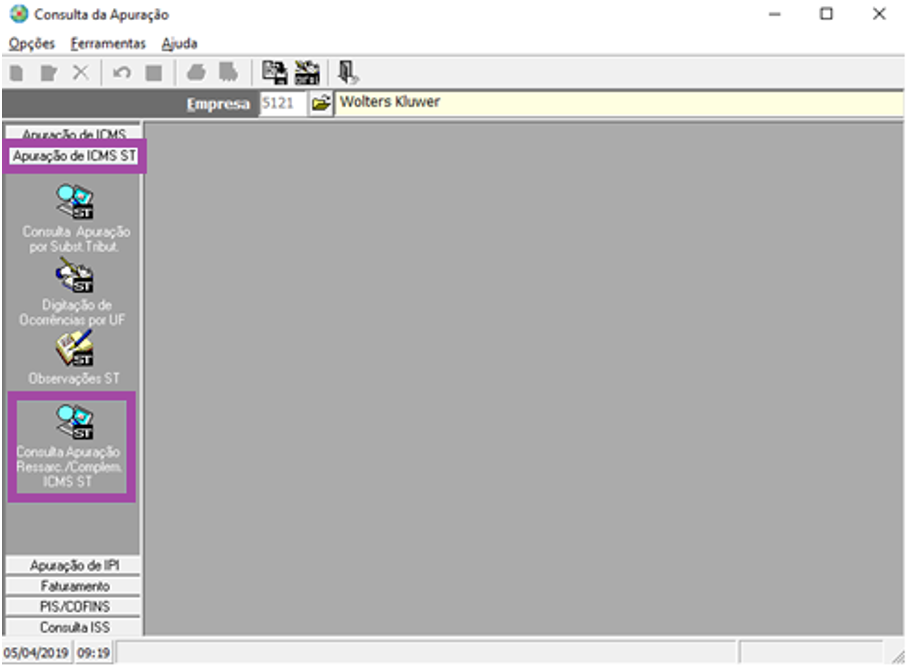

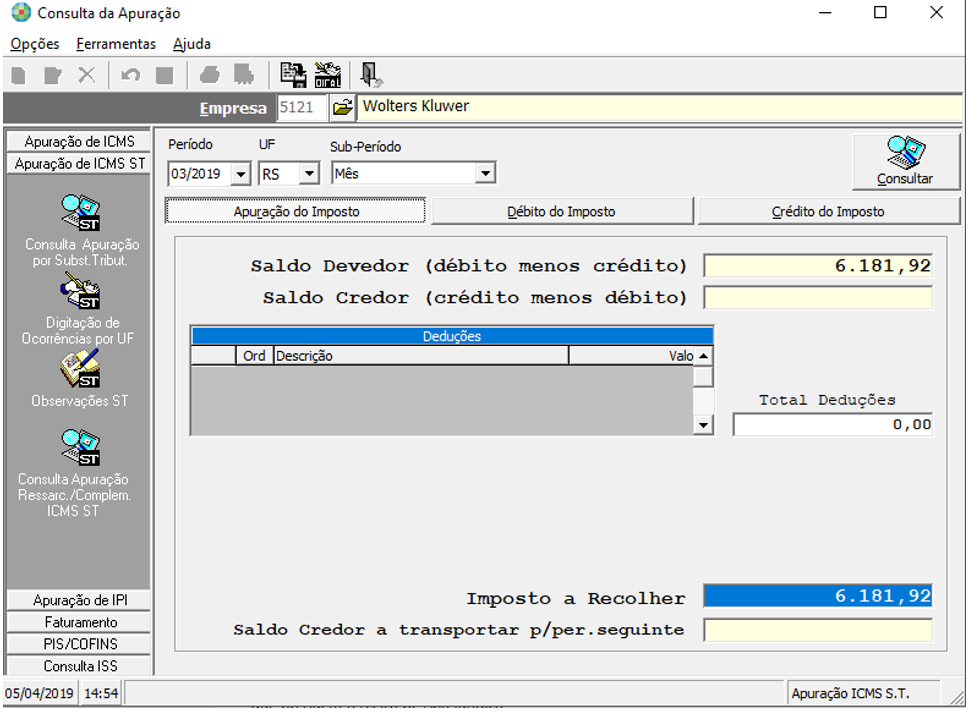

1- Acesse a rotina Apuração > Consulta da Apuração.

2- Clique em Apuração de ICMS ST e selecione a opção Consulta Apuração Ressarc./Complem. ICMS ST.

Obs: Lembrando que, tal opção está disponível inicialmente somente para empresas do Rio Grande do Sul.

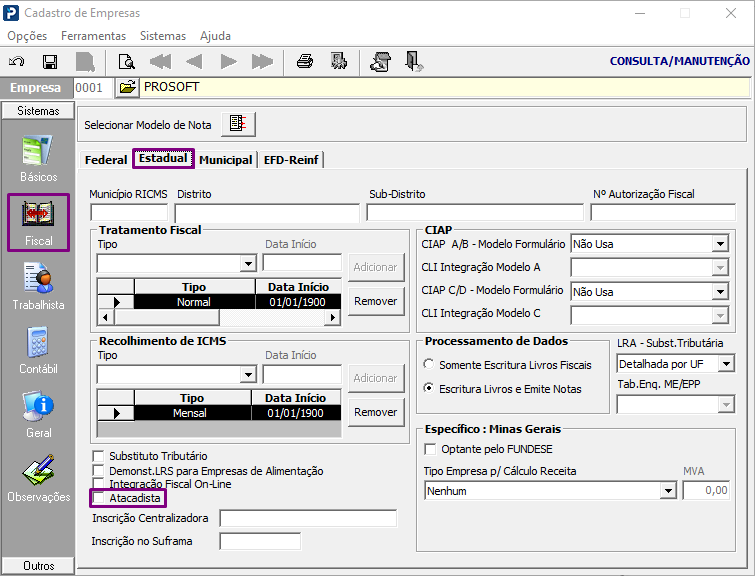

A funcionalidade Consulta Apuração Ressarc./Complem. ICMS ST está disponível para as empresas do Rio Grande do Sul, varejistas e não varejistas.

A identificação para determinar o tipo de empresa (varejista ou não varejista) é efetuada pelo indicador Atacadista existente no Cadastro de Empresas. Quando a opção estiver desmarcada significa que a empresa é varejista, e quando marcada significa que a empresa é não varejista.

Empresa Varejista:

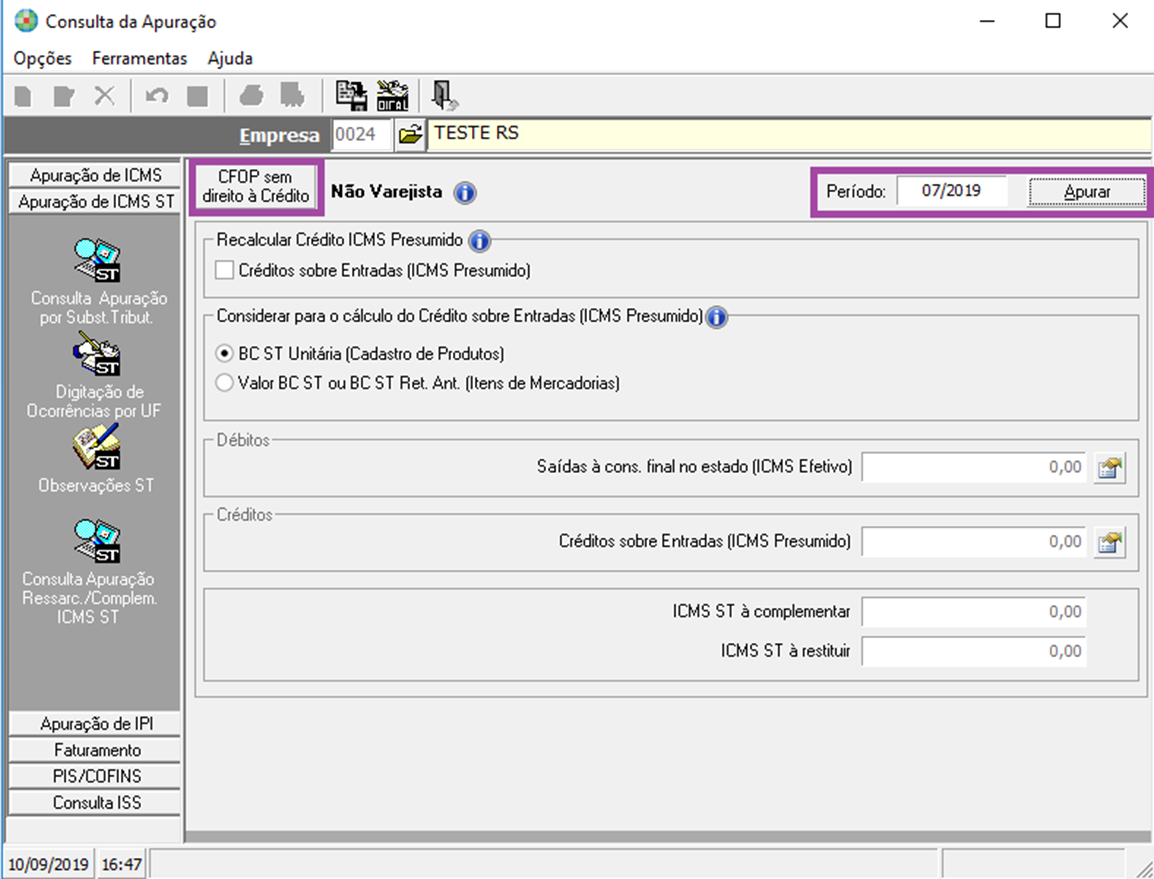

Ao acessar a Consulta Apuração Ressarc./Complem. ICMS ST para uma empresa varejista, estarão disponíveis as opções CFOP sem direito à Crédito, Período e Apurar.

Dos campos disponíveis em tela, somente o campo Crédito sobre Estoque (ICMS Presumido) estará disponível para ser digitado.

Os demais campos que possuem o botão  são totalizados a partir da tela de detalhes, que é acionada ao clicar no botão de Detalhes.

são totalizados a partir da tela de detalhes, que é acionada ao clicar no botão de Detalhes.

CFOP sem direito à Crédito:

Ao clicar no botão, é apresenta a seguinte tela:

São apresentadas as colunas CFOP e Descrição, sendo que no primeiro acesso, já existirá os CFOPs inclusos: 1.406, 1.407, 1.551, 1.947, 2.406, 2.407, 2.551 e 2.947 (desde que esses CFOPs já se encontram cadastrados). É possível efetuar a inclusão e alteração.

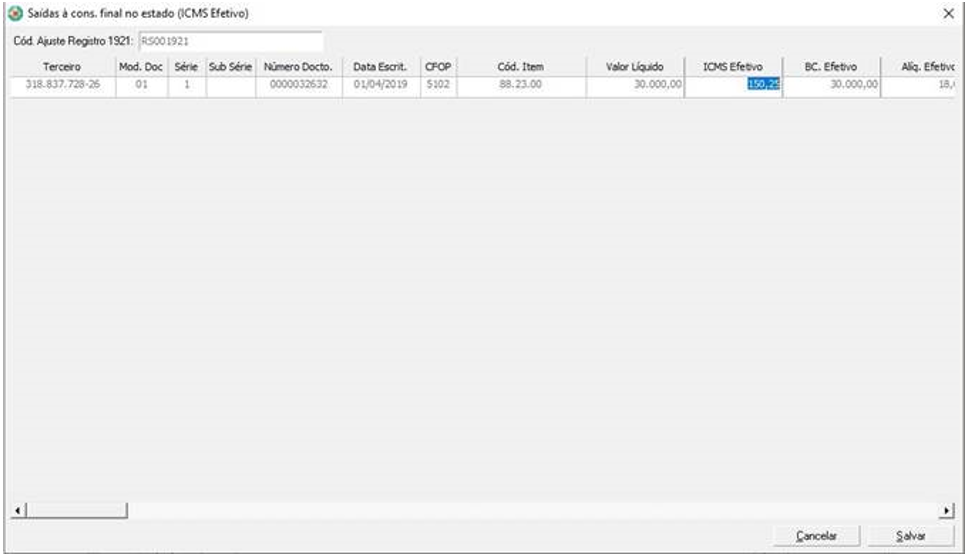

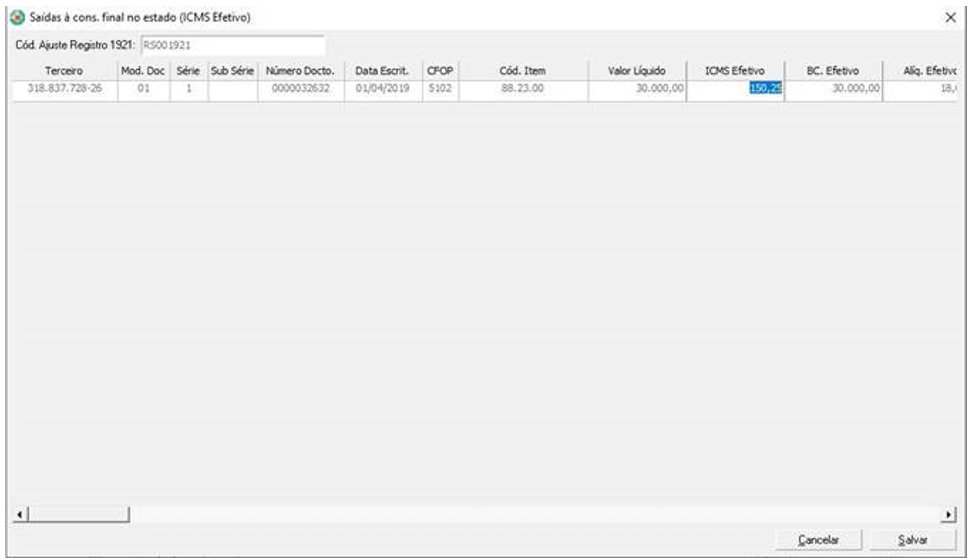

Saídas à cons. Final no estado (ICMS Efetivo):

Ao clicar no botão de Detalhes localizado ao lado da opção Saídas à cons. final no estado (ICMS Efetivo), é apresentada a seguinte tela:

São apresentadas as seguintes colunas:

Terceiro;

Doc.

Série

Sub Série

Número Docto

Data Escrit.

CFOP

Cód. Item

Valor Líquido

ICMS Efetivo

BC Efetivo

Alíq. Efetivo

Chave Eletrônica

São apresentados todos os itens de mercadorias de saídas referentes à venda ao consumidor final no Estado de RS, contendo as seguintes características:

São considerados os itens de mercadorias das notas fiscais de saídas com modelo 65:

Que possuem CFOP que inicia com 5;

CST x60;

São considerados os itens de mercadorias das notas fiscais de saídas com modelo 01, 04 ou 55, e com terceiro Pessoa Física:

Que possuem CFOP que inicia com 5;

Com terceiro pessoa física;

O terceiro NÃO possui a identificação de órgão público;

CST x60.

São considerados os itens de mercadorias das notas fiscais de saídas que possuem modelo 01, 04 ou 55, com terceiro Pessoa Jurídica e indicador de Saída Consumidor Final:

Que possuem CFOP que iniciam com 5;

Possuem o tipo de nota associada marcada como Saída Consumidor Final;

Com terceiro pessoa jurídica;

O terceiro NÃO possui a identificação de órgão público;

CST x60.

Nos três agrupamentos de itens de mercadorias citados acima são apresentados na coluna ICMS Efetivo, o valor do ICMS Efetivo gravado nos itens de mercadorias, guia ICMS ST, ICMS Efetivo.

Caso o ICMS Efetivo esteja gravado como 0,00 nos itens de mercadorias, o programa efetuará o cálculo e irá apresentá-lo.

Fórmula de cálculo:

Para achar a BC ICMS Efetivo = Valor Líquido * (1 – (Percentual Red. Base ICMS / 100)

Para achar o ICMS Efetivo = BC ICMS Efetivo * (Alíquota ICMS Interna / 100)

Lembrando que, o Percentual Red. Base ICMS e a Alíquota ICMS Interna são lidos a partir do Cadastro de Produtos, quadro ICMS.

Se a Alíquota ICMS Interna do Cadastro de Produtos NÃO estiver preenchida, o ICMS Efetivo é apresentado como 0,00 podendo inserir tal valor manualmente.

Saídas a não cons. Final no estado ou Isentas/Não Trib. (ICMS Efetivo):

Ao clicar no botão de Detalhes localizado ao lado da opção Saídas, a não cons. Final no estado ou Isentas/Não Trib. (ICMS Efetivo), é apresentada a seguinte tela:

São apresentadas as seguintes colunas:

Terceiro

Doc.

Série

Sub Série

Número Docto

Data Escrit.

CFOP

Cód. Item

ICMS Presumido

Quantidade

Alíq. ICMS Interna

Chave Eletrônica

São apresentados todos os itens de mercadorias de saídas a não consumidor final no Estado ou Isentas/Não Tributadas (Estorno ICMS Presumido), contendo as seguintes características:

São considerados os itens de mercadorias das notas fiscais de saídas com modelo 01, 04 ou 55:

com CFOP que iniciam com 5;

que possuem CST x60;

que possuem terceiro Pessoa Jurídica;

e NÃO possuem o tipo de nota associada marcada como Saída Consumidor Final.

São considerados os itens de mercadorias das notas fiscais de saídas com modelo 01, 04 ou 55

com CFOP que iniciam com 5;

que possuem CST x60;

e terceiro com indicador de órgão público.

Após a separação das notas fiscais, o valor de ICMS Presumido é calculado e apresentando considerando a seguinte regra:

a partir do produto apresentando, é separada a Qtd. Vendida para este produto;

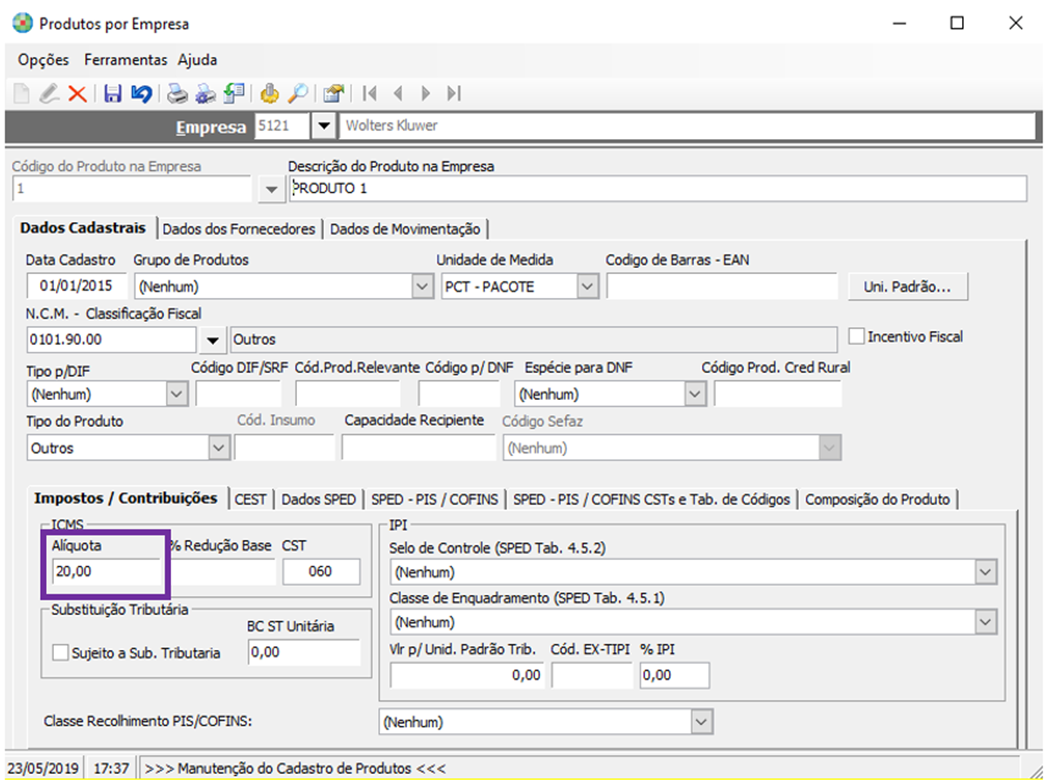

para este produto são identificadas as seguintes informações no Cadastro de Produtos, BC ST Unitária e Alíquota. Lembrando que, a BC ST Unitária está disponível na guia Impostos/ Contribuições quadro Substituição Tributária, e a Alíquota está disponível na guia Impostos/ Contribuições quadro ICMS;

com a identificação das duas informações é efetuado o seguinte cálculo para identificar o ICMS Presumido:

(Qtd. Vendida x BC ST Unitária) x Alíquota / 100

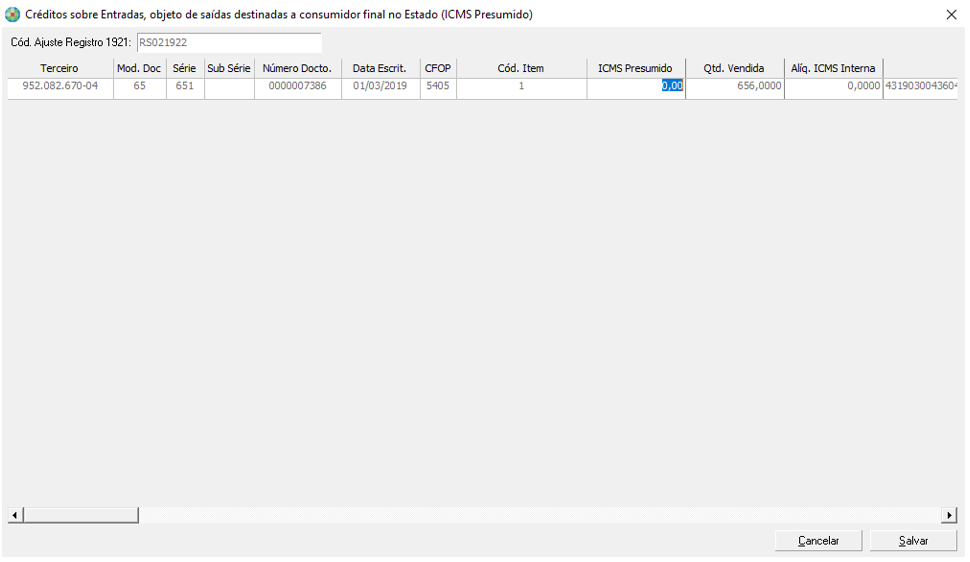

Créditos sobre Entradas (ICMS Presumido):

Ao clicar no botão de detalhes localizado ao lado da opção Créditos sobre Entradas (ICMS Presumido), é apresentada a seguinte tela:

São apresentadas as seguintes colunas:

Terceiro

Doc.

Série

Sub Série

Número Docto

Data Escrit.

CFOP

Cód. Item

Valor Líquido

ICMS Presumido

ICMS do Substituto X

ICMS ST. Retido X

Chave Eletrônica

São apresentados todos os itens de mercadorias de entrada, contendo as seguintes características:

Possuem CST x10, x30, x60 e x70;

1º Passo:

Para cada item de mercadoria identificado é consultado o campo BC ST Ret. Ant disponível na guia Item de Mercadoria, sub guia ICMS S.T., se este campo estiver com valor maior que 0,00 o programa efetua o seguinte cálculo:

BC ST Ret. Ant * Alíq ST Ret. / 100 + FCP ST

A Alíq ST Ret está localizada ao lado do campo BC ST Ret. Ant, conforme imagem abaixo:

Caso o campo Alíq ST Ret não esteja informada no item de mercadoria é efetuada a leitura da Alíquota disponível no Cadastro de Produtos, sub guia Impostos / Contribuições.

A partir da identificação da alíquota é efetuado o seguinte cálculo do ICMS Presumido:

BC ST Ret. Ant * Alíquota / 100 + FCP ST

2º Passo:

Caso não seja localizado no item de mercadoria de entrada o valor de BC ST Ret. Ant citado no passo 1, é verificada o valor de BC ST disponível na guia Item de Mercadoria, sub guia ICMS S.T., se este campo estiver com valor maior que 0,00 o programa efetuará o seguinte cálculo:

BC ST * Alíq ST Ret. / 100 + FCP ST

A Alíq ST está localizada ao lado do campo BC ST, conforme imagem abaixo:

Caso o campo Alíq ST não esteja informada no item de mercadoria é efetuada a leitura da Alíquota disponível no Cadastro de Produtos, sub guia Impostos / Contribuições.

A partir da identificação da alíquota é efetuado o seguinte cálculo do ICMS Presumido:

BC ST * Alíquota / 100 + FCP ST

3º Passo:

Caso não seja localizado no item de mercadoria de entrada o valor de BC ST citado no passo 2, é verificada o valor de BC Efetivo disponível na guia Item de Mercadoria, sub guia ICMS S.T., se este campo estiver com valor maior que 0,00 o programa efetua o seguinte cálculo:

BC Efetivo * Alíq Efetivo. / 100 + FCP ST

A Alíq Efetivo está localizada ao lado do campo BC Efetivo, conforme imagem abaixo:

Caso o campo Alíq Efetivo não esteja informada no item de mercadoria é efetuada a leitura da Alíquota disponível no Cadastro de Produtos, sub guia Impostos / Contribuições.

A partir da identificação da alíquota é efetuado o seguinte cálculo do ICMS Presumido:

BC Efetivo * Alíquota / 100 + FCP ST

Créditos sobre Estoques (ICMS Presumido):

Estará disponível a inserção manual do valor referente ao crédito presumido de estoque.

Cálculo do ICMS ST a complementar ou restituir:

Para o cálculo do ICMS ST a complementar ou ICMS ST a restituir é efetuado o seguinte cálculo: (Subtotal de Débitos - Subtotal de Créditos)

Se o valor for positivo o resultado deve ser apresentado em ICMS ST a complementar;

Se o valor for negativo o resultado deve ser apresentado em ICMS ST a restituir.

Empresa Não Varejista:

Ao acessar a Consulta Apuração Ressarc./Complem. ICMS ST para uma empresa não varejista, estarão disponíveis as opções CFOP sem direito à Crédito, Período e Apurar.

Saídas à cons. Final no estado (ICMS Efetivo):

Ao clicar no botão de Detalhes localizado ao lado da opção Saídas à cons. final no estado (ICMS Efetivo), é apresentada a seguinte tela:

São apresentadas as seguintes colunas:

Terceiro;

Doc.

Série

Subs Série

Número Docto

Data Escrit.

CFOP

Cód. Item

Valor Líquido

ICMS Efetivo

BC Efetivo

Alíq. Efetivo

Chave Eletrônica

São apresentados todos os itens de mercadorias de entradas e para identificação é utilizada a seguinte regra:

Para cada Cód. Item referente a mercadoria de saída considerado em Saídas à cons. Final no estado (ICMS Efetivo) é localizada a última nota fiscal de entrada recebida com o mesmo código de produto. A localização é efetuada sempre considerando a data da saída pra traz, ou seja, se a nota de saída possui a data de 07/05/2019 a pesquisa da nota fiscal de entrada é feita do dia 07/05/2019 pra traz.

Caso a nota fiscal de entrada não seja localizada no ano de movimento do F3, a localização é efetuada no máximo até o ano anterior e nunca passará deste renge de período.

Após localizar o item de mercadoria de entrada, deve ser identificada a BC ST Unitária que está disponível em Cadastro de Produtos guia Impostos/Contribuições quadro Substituição Tributária.

Com a Quantidade existente no item de mercadoria de saída, e com a identificação da BC ST Unitária, deve ser efetuado o cálculo para achar o ICMS Presumido:

Fórmula de cálculo:

(Quantidade de Saída x BC ST Unitária) * Alíquota / 100.

Observação: É considerada a Alíquota disponível no Cadastro de Produtos e localizada no quadro ICMS

O resultado do cálculo citado acima é apresentado no campo ICMS Presumido do item de mercadoria de entrada.

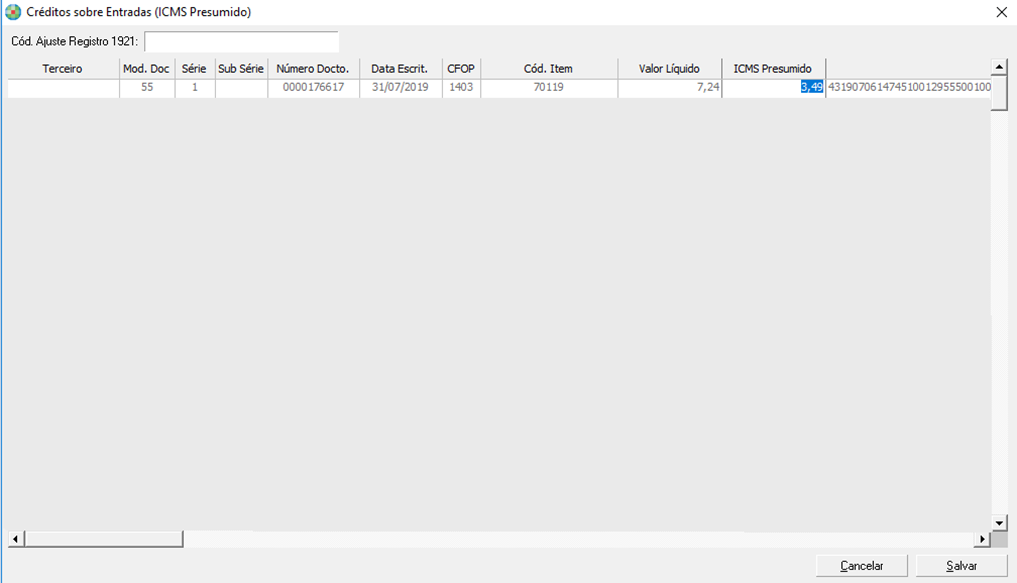

Créditos sobre Entradas (ICMS Presumido):

Ao clicar no botão de Detalhes localizado ao lado da opção Créditos sobre Entradas (ICMS Presumido), é apresentada a seguinte tela:

São apresentadas as seguintes colunas:

Terceiro

Doc.

Série

Sub Série

Número Docto

Data Escrit.

CFOP

Cód. Item

ICMS Presumido

Quantidade

Alíq. ICMS Interna

Chave Eletrônica

São apresentados todos os itens de mercadorias de saídas, contendo as seguintes características:

São considerados os itens de mercadas das notas fiscais de saídas com modelo 65:

Que possuem CFOP que inicia com 5;

CST x60

São considerados os itens de mercadorias das notas fiscais de saídas com modelo 01, 04 ou 55

Que possuem CFOP que inicia com 5;

Com terceiro pessoa física;

O terceiro NÃO possui a identificação de órgão público;

CST x60.

São considerados os itens de mercadorias das notas fiscais de saídas que possuem modelo 01, 04 ou 55;

Que possuem CFOP que iniciam com 5;

Possuem o tipo de nota associada marcada como Saída Consumidor Final;

Com terceiro pessoa jurídica;

O terceiro NÃO possui a identificação de órgão público

CST x60.

Na tela de detalhes Créditos sobre Entradas (ICMS Presumido) são apresentados tais itens de mercadorias e estará disponível a inserção de forma manual do ICMS Presumido.

Cálculo do ICMS ST a complementar ou restituir:

Para o cálculo do ICMS ST a complementar ou ICMS ST a restituir é efetuado o seguinte cálculo: (Subtotal de Débitos - Subtotal de Créditos)

Se o valor for positivo o resultado deve ser apresentado em ICMS ST a complementar;

Se o valor for negativo o resultado deve ser apresentado em ICMS ST a restituir.

Apuração por Substituição Tributária

Após efetuar a apuração, tanto de uma empresa varejista, como não varejista, ao clicar em Salvar na tela de Consulta Apuração Ressarc./Complem. ICMS ST, o programa irá transportar automaticamente para a Consulta Apuração por Subst. Tribut. o valor a complementar ou a restituir.

SPED Fiscal

Para a geração do SPED Fiscal conforme determina a IN Nº 48/2018, acesse o artigo: