C931 - Simples Nacional - Conceito 2018

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar o usuário sobre o conceito do Simples Nacional a partir de 2018.

Informações Adicionais: Não se aplica.

Resolução

Foi sancionada pelo Presidente da República a Lei Complementar 155/2016 alterando dispositivos da atual Lei do Simples Nacional. Desta forma, o sistema foi alterado para atender: o controle do novo limite de receita bruta, adaptação dos cálculos conforme novas tabelas, anexos e alíquotas publicadas na Lei 155/2016, aplicação do cálculo do Fator R para determinação de qual anexo utilizar na tributação.

Ao acessar a rotina a partir de 2018, para o cálculo do valor dos tributos devidos pelo Simples, há cinco tabelas, sendo uma para comércio, uma para indústria e três para serviços e apenas seis faixas de faturamento cada:

Anexo 1 – Comércio

Anexo 2 – Indústria

Anexo 3 – Locação de bens móveis, e de prestação de serviços não relacionados no § 5o-C do art. 18 da lei complementar 123/06.

Anexo 4 – Prestação de serviços relacionados no § 5o-C do art. 18 da lei complementar 123/06.

Anexo 5 – Prestação de serviços relacionados no § 5o-I do art. 18 da lei complementar 123/06.

Limite de receita bruta:

A partir de 01.01.2018, o limite de receita bruta, para fins de permanência no Simples, é de R$ 4.800.000,00 anuais.

Atividades tributadas em novos Anexos:

O Anexo VI da Lei Complementar nº 123/2006 será extinto a partir de 01/01/2018. Algumas atividades que utilizavam o anexo VI, passam a apurar o Simples Nacional com base nas alíquotas do Anexo III ou V, a ser definido com base na razão entre o valor de despesa com salários e o valor da receita bruta (Fator R), e sendo este igual ou superior a 28% as receitas serão tributadas no Anexo III, caso contrário é tributada no anexo V.

Atividades contempladas pelo Simples Nacional:

Novas atividades são contempladas pelo Simples Nacional. As principais atividades ingressadas no sistema do simples nacional são:

Indústria ou comércio de bebidas alcoólicas como: micro e pequenas cervejarias; micro e pequenas vinícolas; produtores de licores e micro e pequenas destilarias desde que não produzam ou comercializem no atacado.

Serviços médicos como a própria atividade de medicina, inclusive laboratorial e enfermagem; medicina veterinária; odontologia; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite.

Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

Auditoria, economia, consultoria, gestão, organização, controle e administração;

Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V da Lei Complementar 123/2006.

Novas alíquotas:

A partir de 2018 a alíquota está maior, mas com um desconto fixo específico para cada faixa de enquadramento. Não é mais aplicada uma alíquota simples sobre a receita bruta mensal, pois a alíquota se torna progressiva à medida que o faturamento da empresa aumenta.

Importante: até 31.12.2017 o cálculo permanecerá com as seis tabelas e vinte faixas de faturamento já existentes.

Entre as regras de sistemática de cálculo, a empresa trabalhará com 2 alíquotas no Simples, uma chamada de alíquota efetiva, e outra de alíquota nominal.

Alíquota Efetiva é o percentual efetivo do tributo devido. É utilizada para calcular o valor devido no Simples Nacional, através da multiplicação do percentual efetivo pela receita bruta mensal tributável. É calculada mediante a utilização da seguinte formula:

RBT12 = Receita bruta acumulada nos doze meses anteriores ao período de apuração;

Aliq = Alíquota nominal constante dos Anexos I a V desta Lei Complementar;

PD = Parcela a deduzir constante dos Anexos I a V desta Lei Complementar.

Alíquota Nominal é alíquota constante dos Anexos I a V da Lei Complementar 155. Para efeito de determinação da alíquota nominal, o sujeito passivo utiliza a Receita Bruta Acumulada Últ. 12 meses do período de apuração.

Novas tabelas do Simples Nacional:

As tabelas disponibilizadas formam os novos anexos da Lei Complementar n.º 123 e, a partir de 1º de janeiro de 2018, são utilizadas para enquadramento no Simples Nacional, divididas em: Geral, Paraná, Rio Grande do Sul e Paraíba.

Tabela Geral ou Paraná: apresentam os anexos de I a V e suas seções e tabelas com as seguintes informações:

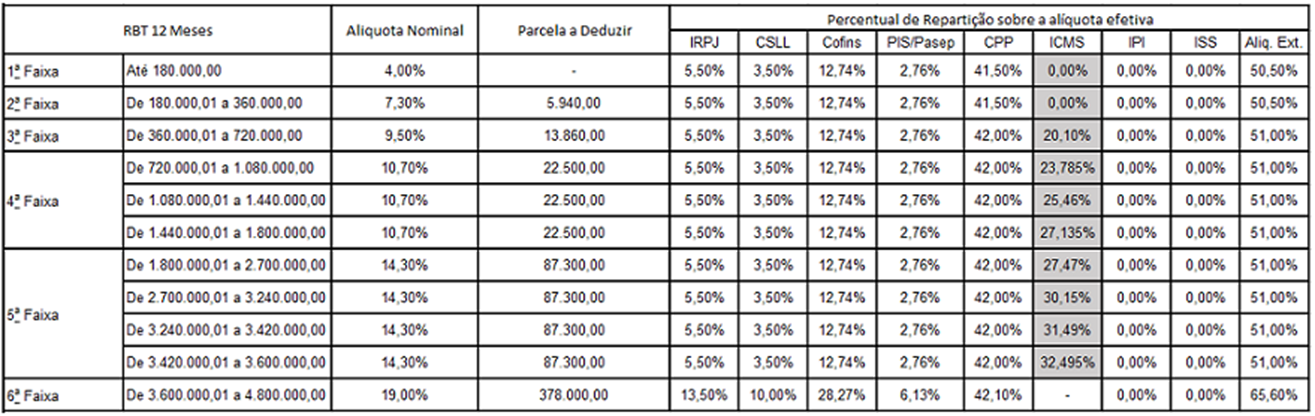

coluna com identificação das 6 faixas e valores (RBT12) correspondentes

coluna com a alíquota nominal

coluna com o valor da Parcela a deduzir

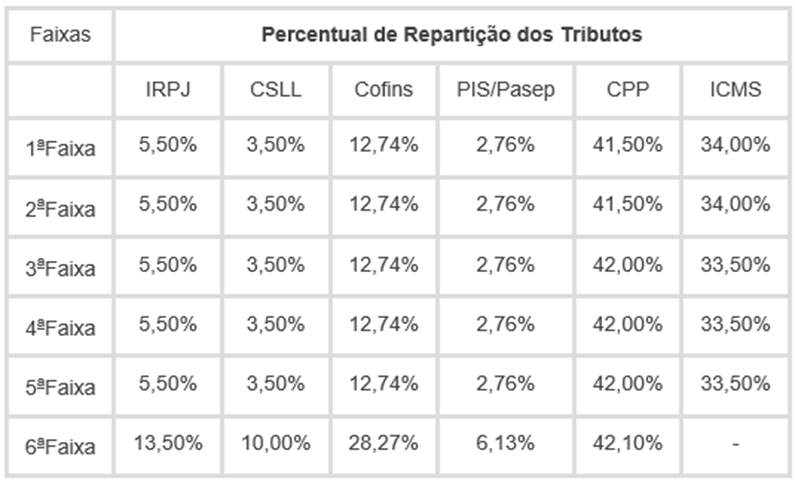

colunas com os percentuais de repartição dos tributos IRPJ, CSLL, COFINS, PIS/Pasep, CPP, ICMS, IPI, ISS e Alíquota Externa

Importante: para o estado do Paraná, quando RBT12 meses até R$ 360.000,00 ou seja 1ª e 2ª Faixa, fica isento de ICMS.

Exemplo:

Anexo I

UF: Geral

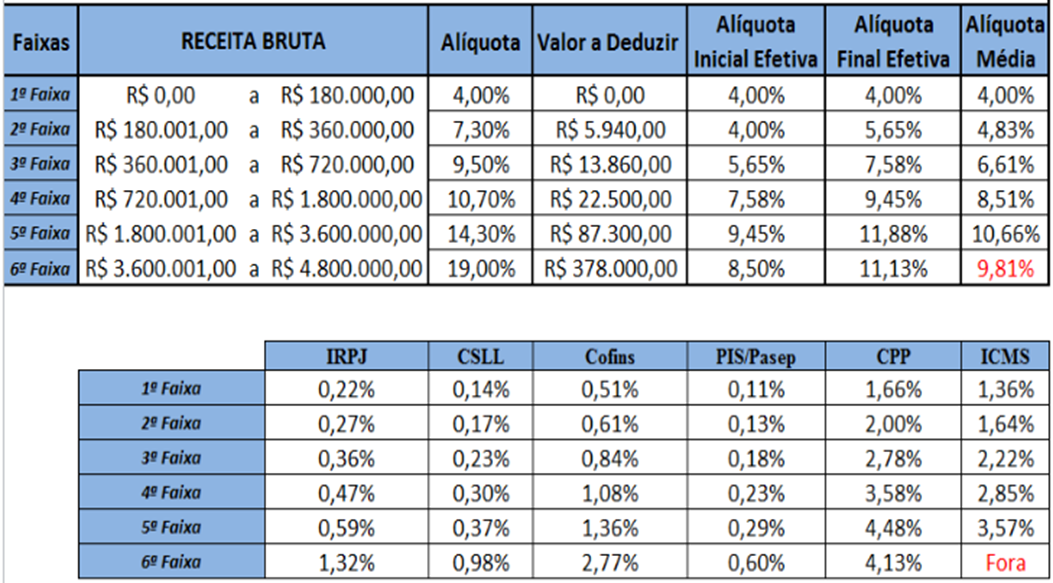

Simples para o Comércio (lojas em geral), alíquotas por receita bruta anual - faturamento:

Anexo I - Cálculo alíquota efetiva:

Exemplo de cálculo:

Receita Bruta últimos 12 meses anteriores ao período de apuração = R$ 180.001,00

Anexo I - Cód 001 Seç 01 Tab 01

Unidade de Federação: Geral

Receita em JAN/2018 = R$ 30.000,00

Alíquota Nominal: 7,30%

Parcela a deduzir: R$ 5.940,00

180.001,00 * 7,30% = 13.140,07

Deduzindo: 13.140,07 – 5.940,00 = R$ 7.200,07

Alíquota Efetiva: 7.200,07 / 180.001,00 = 4% (alíquota na Tabela)

Receita de JAN/18 - aplicação da Alíquota Efetiva: R$30.000 * 4%= R$1.200,00

DAS a Pagar: R$1.200,00

Tabela Rio Grande do Sul: apresentam os anexos de I a V e suas seções e tabelas com as seguintes informações:

coluna com identificação das 6 faixas e valores (RBT12) correspondentes

coluna com a alíquota nominal

coluna com o valor da Parcela a deduzir

colunas com os percentuais de repartição dos tributos IRPJ, CSLL, COFINS, PIS/Pasep, CPP, ICMS, IPI, ISS e Alíquota Externa

Para este estado o cálculo do ICMS contém reduções previstas nas tabelas correspondentes, e consequentemente a alíquota efetiva total será reduzida proporcionalmente.

Importante: os cálculos demonstrados são apenas para entendimento, pois as tabelas no sistema já apresentam os percentuais de repartição reduzidos.

1- Empresa comercial (Anexo I) situada no Rio Grande do Sul apresenta os seguintes dados em determinado mês de 2018:

RBT 12 meses anteriores ao período de apuração: R$1.200.000,00 (4º faixa)

RBT no ano-calendário: R$ 900.000,00

RBT do mês: R$400.000,00

2- Cálculo da alíquota efetiva total (AE):

AE = RBT12 x Aliq Nom. - PD / RBT12

AE = [R$ 1.200.000,00 x 0,107) - R$ 22.500,00] ÷ R$ 1.200.000,00

AE = 8,825% ou 0,08825

3- Cálculo da alíquota efetiva por tributo:

Os percentuais de repartição devem ser multiplicados pela Alíquota Efetiva encontrada acima (0,08825) para que seja encontrada a alíquota efetiva por tributo.

4- Redução da alíquota do ICMS

Alíquota efetiva do ICMS = 0,02956

Redução do ICMS para RS = 24%

AE ICMS para RS = 0,02956 - 24%

AE ICMS para RS = 0,02956 - 0,00709

AE ICMS para RS = 0,02247

5- Apuração do DAS

Desta forma a alíquota efetiva para o Rio Grande do sul será o resultado da alíquota efetiva inicial de 0,08825 deduzida de 0,00709 (ICMS) ou a soma das alíquotas efetivas por tributo considerando o valor de ICMS reduzido de 0,02247, totalizando em ambas as situações na alíquota final de 0,08116.

Valor a pagar (DAS) = 400.000,00 x 0,08116

Valor a pagar (DAS) = 32.464,00

Tabela Paraíba: apresentam os anexos de I a V e suas seções e tabelas com as seguintes informações:

coluna com identificação das 6 faixas e valores (RBT12) correspondentes

coluna com a alíquota nominal

coluna com o valor da Parcela a deduzir

colunas com os percentuais de repartição dos tributos IRPJ, CSLL, COFINS, PIS/Pasep, CPP, ICMS, IPI, ISS e Alíquota Externa

Para este estado o cálculo do ICMS contém reduções previstas nas tabelas correspondentes, e consequentemente a alíquota efetiva total será reduzida proporcionalmente.

Importante: Para obter mais detalhes/ informações sobre as alterações realizadas pela Receita Federal do Brasil e requisitos do sistema, acompanhe o Manual PGDAS 2018.