C852 - SPED ECF - Geração do Bloco N

Este artigo tem como objetivo orientar o usuário em como gerar Bloco N no Sped ECF.

Resolução

Este bloco é responsável por gerar as informações referentes ao Cálculo do IRPJ e da CSLL sobre o Lucro Real após as compensações de Prejuízos e da Base de cálculo Negativa, as Demonstrações do Lucro da Exploração, Cálculo da Isenção e Redução do Imposto, Cálculo do IRPJ Mensal por Estimativa, Cálculo do IRPJ com Base no Lucro Real e o Cálculo da CSLL Mensal por Estimativa. Todos os registros deste bloco são obtidos os valores já calculados a partir dos valores constantes da rotina Cálculo do Lucro Real e Cálculo do Lucro Real Estimado, das fichas “IR Sobre Lucro”, “Lucro da Exploração”, “Isenção e Redução”, “Estimativa” e “CSLL”.

Importante: Todas as informações que abrangem este bloco são obtidas a partir da base de dados de Saldos Contábeis da contabilidade e na movimentação efetuada na rotina Cálculo do Lucro Real, conforme o período e a forma de apuração da empresa.

N500 - Base de Cálculo do IRPJ Sobre o Lucro Real Após as Compensações de Prejuízo

- O Bloco N500 leva o valor correspondente à Base de Cálculo do Lucro Real após as Compensações de Prejuízos.

- Esse valor será obtido a partir do valor calculado de Lucro Real no Lalur e gerado no registro M300.

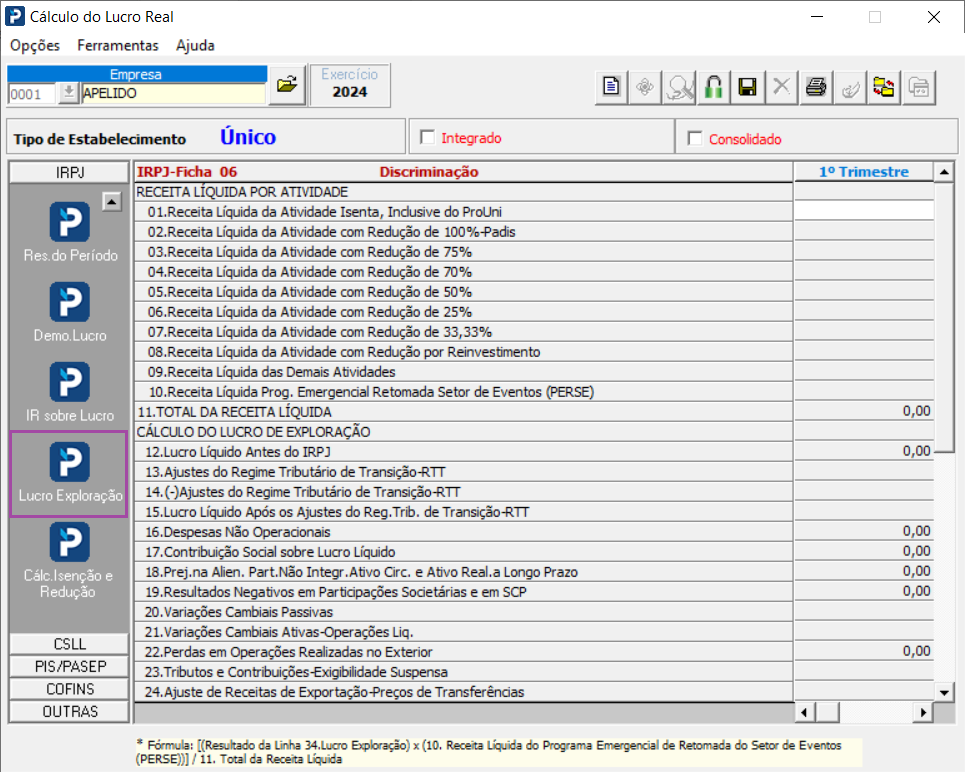

N600 - Demonstração do Lucro da Exploração

- O bloco é responsável por gerar a Demonstração do Lucro da Exploração das empresas tributadas pelo Lucro Real, com qualificação PJ Geral.

- Essas informações serão obtidas a partir da ficha Lucro da Exploração da rotina Cálculo do Lucro Real em conformidade com o período de apuração.

Importante: As linhas da ficha Lucro de Exploração da rotina Cálculo do Lucro Real são distribuídas nas linhas do PVA, a seguir:

2 - Receita Líquida da Atividade de Ensino Superior Isenta - ProUni;

10 - Receita Líquida da Atividade com Redução de 100% - Padis;

11 - Receita Líquida da Atividade com Redução de 75%;

12 - Receita Líquida da Atividade com Redução de 70%;

13 - Receita Líquida da Atividade com Redução de 50%;

14 - Receita Líquida da Atividade com Redução de 33,33%;

15 - Receita Líquida da Atividade com Redução de 25%;

17 - Receita Líquida da Atividade com Redução por Reinvestimento;

18 - Receita Líquida das Demais Atividades;

19 - Total da Receita Líquida;

20 - Cálculo do Lucro da Exploração;

21 - Lucro Líquido do IRPJ;

22 - Ajustes do Regime Tributário de Transição - RTT;

23 - Lucro Líquido Após Ajuste do RTT;

25 - Contribuição Social Sobre o Lucro Líquido;

27 - Resultados Negativos em Participações Societárias e em SCP;

28 - Variações Cambiais - Passivas;

29 - Variações Cambiais - Ativas - Operações Líquidas;

30 - Perdas em Operações Realizações no Exterior;

31 - Tributos e Contribuições - Exigibilidade Suspensa;

32 - Ajustes de Receitas de Exportação - Preços de Transferências;

33 - Ajustes: Reservas Reavaliação e Especial;

37 - (-) Ganhos, na Alienação de Participações Não Integrantes do Ativo Circulante e Ativo Realizável a Longo Prazo;

38 - (-) Resultados Positivos em Participações e em SCP;

39 - (-) Rendimentos e Ganhos de Capital Auferidos no Exterior;

40 - (-) Variações Cambiais Ativas (MP nº 1.858-10/1999, art. 30);

41 - (-) Variações Cambiais Passivas - Operações Liquidadas (MP nº 1.858-10/1999, art. 30);

46 - (-) Receitas Financeiras Excedentes das Despesas Financeiras;

47 - (-) Outras Exclusões;

48 - Lucro da Exploração;

50 - Parcela Correspondente à Atividade Isenta, Inclusive ProUni;

58 - Parcela Correspondente à Atividade com Redução de 100% - Padis;

59 - Parcela Correspondente à Atividade com Redução de 75%;

60 - Parcela Correspondente à Atividade com Redução de 70%;

61 - Parcela Correspondente à Atividade com Redução de 50%;

63 - Parcela Correspondente à Atividade com Redução de 25%;

62 - Parcela Correspondente à Atividade com Redução de 33,33%;

65 - Parcela Correspondente à Atividade com Redução por Reinvestimento;

66 - Parcela Correspondente às Demais Atividades.

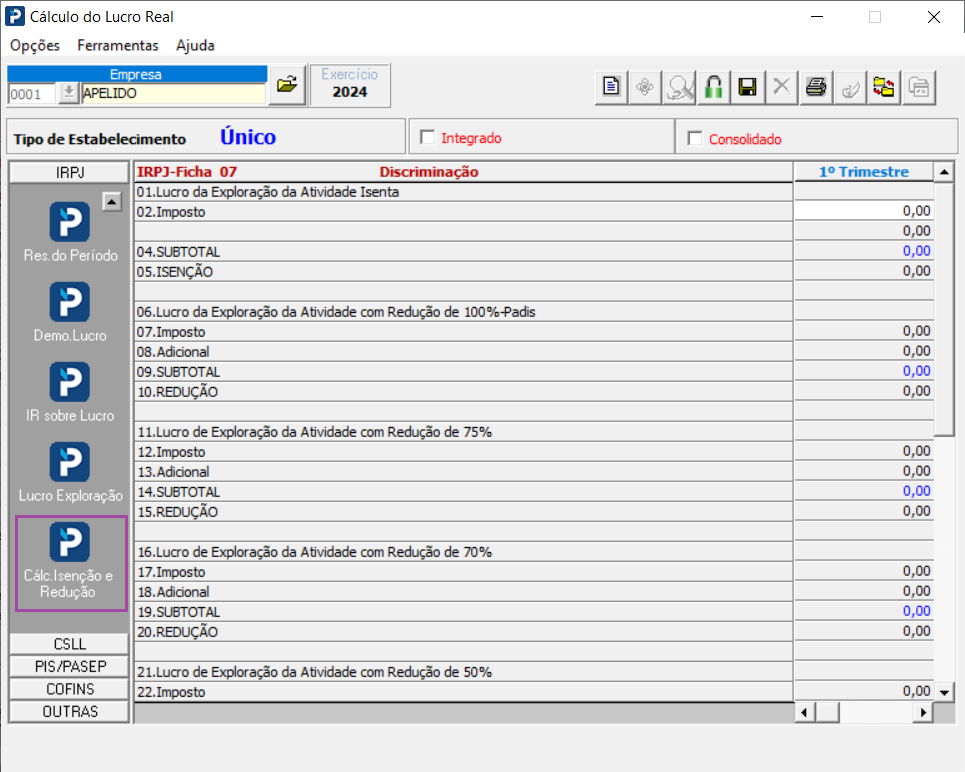

N610 - Cálculo da Isenção e Redução do Imposto Sobre o Lucro Real

- O bloco N610 gera as informações correspondentes ao Cálculo da Isenção e Redução do Imposto sobre o Lucro Real.

- Essas informações serão obtidas a partir da ficha Cálculo da Isenção e Redução da rotina Cálculo do Lucro Real em conformidade com o período de apuração.

Importante: as linhas da Ficha Calc. Isenção e Redução da rotina Cálculo do Lucro Real são distribuídas nas linhas do PVA, a saber:

41 - Lucro da Exploração da Atividade com Redução de 100% - Padis;

42 - Imposto;

43 - Adicional;

44 - Subtotal;

45 - Redução;

46 - Lucro da Exploração da Atividade com Redução de 75%;

47 - Imposto;

48 - Adicional;

49 - Subtotal;

50 - Redução;

51 - Lucro da Exploração da Atividade com Redução de 70%;

52 - Imposto;

53 - Adicional;

54 - Subtotal;

55 - Redução;

56 - Lucro da Exploração da Atividade com Redução de 50%;

57 - Imposto;

58 - Adicional;

59 - Subtotal;

60 - Redução;

66 - Lucro da Exploração da Atividade com Redução de 25%;

67 - Imposto;

68 - Adicional;

69 - Subtotal;

70 - Redução;

61 - Lucro da Exploração da Atividade com Redução de 33,33%;

62 - Imposto;

63 - Adicional;

64 - Subtotal;

65 - Redução;

76 - Total da Isenção e Redução;

77 - Redução por Reinvestimento.

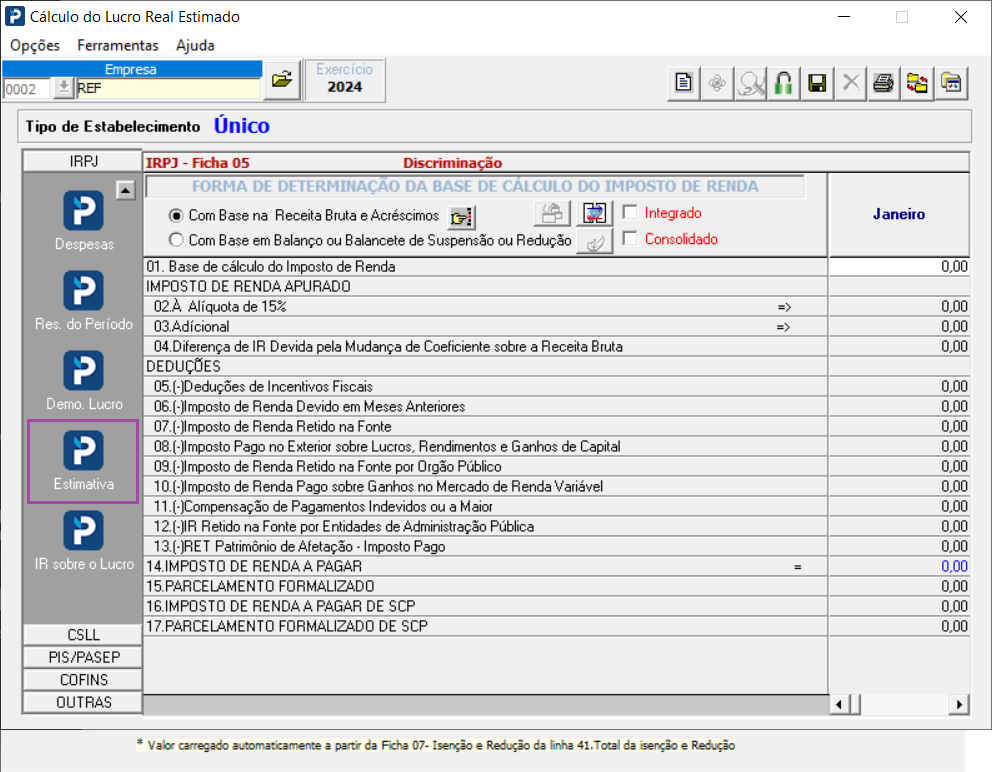

N620 - Cálculo do IRPJ Mensal por Estimativa

- O registro N620 é responsável por gerar os valores calculados do IRPJ Mensal por Estimativa.

- Essas informações serão obtidas a partir da ficha Estimativa da rotina Cálculo do Lucro Real Estimado, em conformidade com o período de apuração e com a forma de apuração (com base na Receita Bruta e Acréscimos ou com base no Balanço de Suspensão e Redução).

É importante ressaltar que as linhas da ficha Estimativa da rotina Cálculo do Lucro Real Estimado são distribuídas nas linhas do PVA, a saber:

01 - Base de Cálculo do Imposto de Renda;

02 - Imposto de Renda Apurado;

03 - À Alíquota de 15%;

04 - Adicional;

05 - Diferença de IR Devida pela Mudança de Coeficiente sobre a Receita Bruta;

20 - (-) Imposto de Renda Devido em Meses Anteriores;

21 - (-) Imposto de Renda Retido na Fonte;

22 - (-) Imposto Pago no Exterior sobre Lucros, Rendimentos e Ganhos de Capital;

23 - (-) Imposto de Renda Retido na Fonte por Órgão Público;

25 - (-) Imposto de Renda Pago sobre Ganhos no Mercado de Renda Variável;

24 - (-) IR Retido na Fonte por Entidades da Administração Pública;

26 - Imposto de Renda a Pagar.

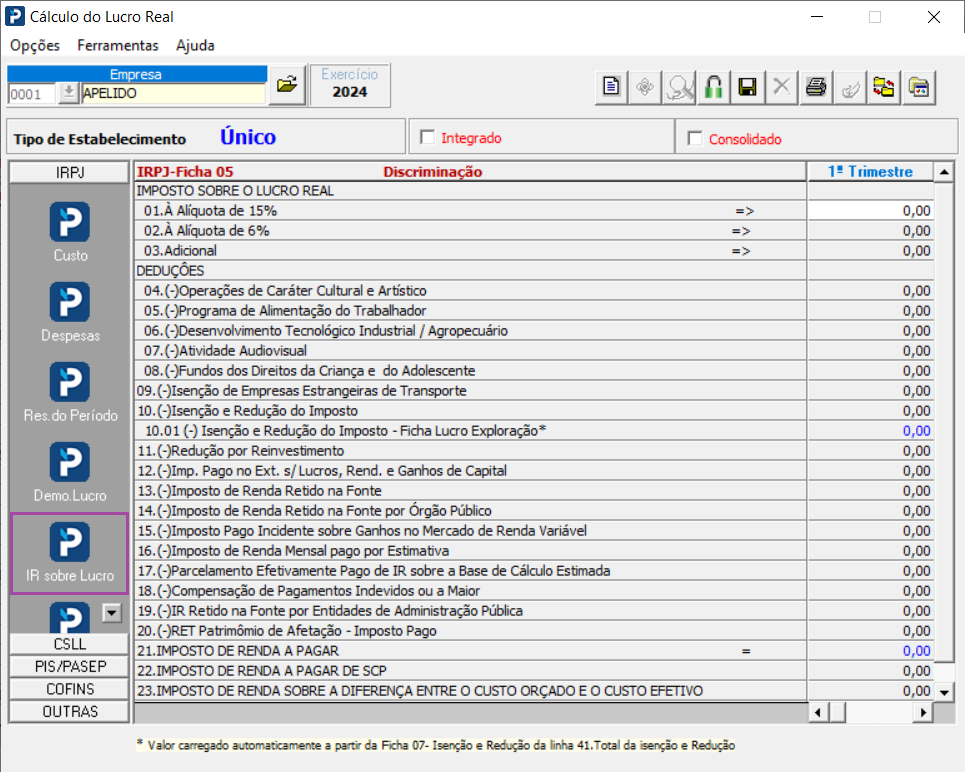

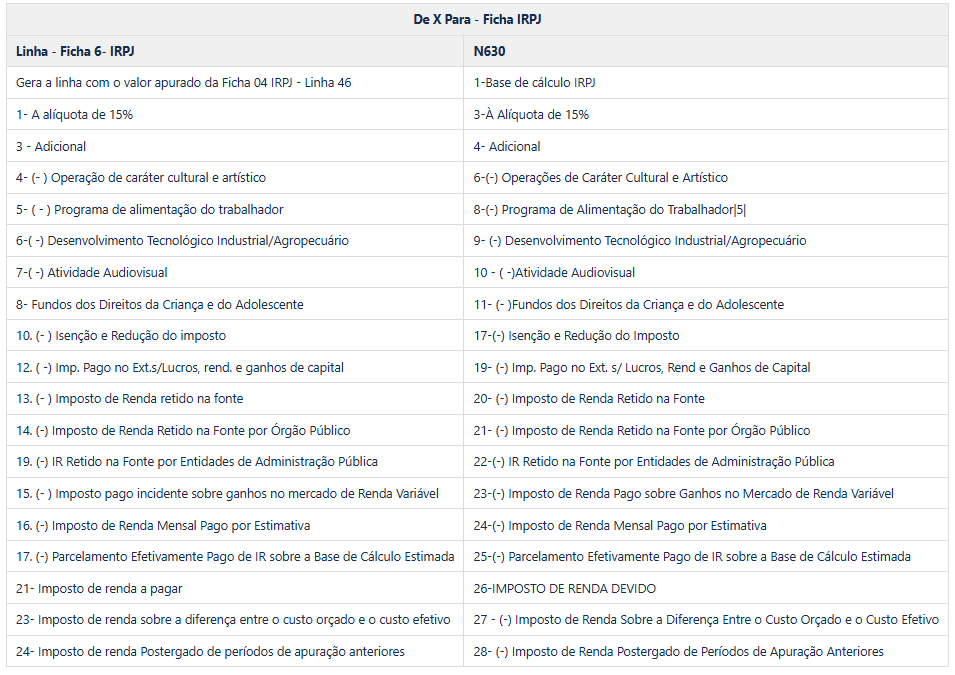

N630 - Cálculo do IRPJ com Base no Lucro Real

- O registro N630 é responsável por gerar os valores calculados do IRPJ com base no Lucro Real e Real Estimado.

- Essas informações serão obtidas a partir da ficha IR sobre Lucro das rotinas Cálculo do Lucro Real ou Cálculo do Lucro Real Estimado, em conformidade ao período de apuração.

Importante: as linhas da ficha IR sobre Lucro da rotina Cálculo do Lucro Real Estimado são distribuídas nas linhas do PVA, a saber:

N650 - Base do Cálculo da CSLL após as Compensações da Base de Cálculo Negativa

- Será gerado o registro N650 contendo o valor correspondente a Base de Cálculo da CSLL após as Compensações da Base de Cálculo Negativa.

- Esse valor será obtido a partir do valor calculado da Base de Cálculos da CSLL no Lalur e gerado no registro M350.

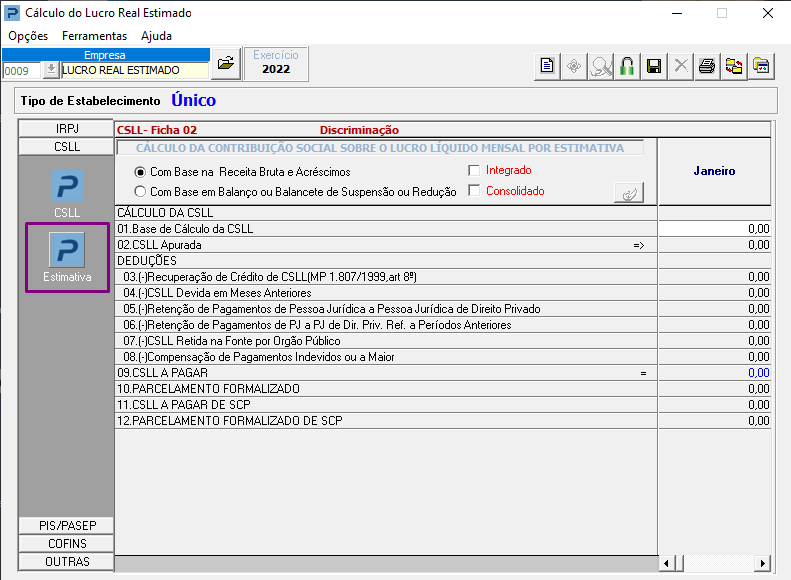

N660 - Cálculo da CSLL Mensal por Estimativa

- O registro N660 é o registro responsável por gerar a Cálculo da CSLL Mensal por Estimativa.

- Essas informações serão obtidas a partir da ficha Estimativa, da opção CSLL da rotina Cálculo do Lucro Real Estimado em conformidade com o período de apuração e com a forma de apuração (com base na Receita Bruta e Acréscimos ou com base no Balanço de Suspensão e Redução).

Importante: as linhas da ficha Estimativa da opção CSLL da rotina Cálculo do Lucro Real Estimado são distribuídas nas linhas do PVA, a saber:

01 - Cálculo da CSLL;

02 - Base de Cálculo da CSLL;

03 - CSLL Apurada;

04 - Deduções;

10 - (-) Recuperação de Crédito de CSLL (MP 1.807/1999, art. 8º);

12 - (-) CSLL Devida em Meses Anteriores;

16 - (-) CSLL Retida por Pessoas Jurídicas de Direito Privado (lei 10.833/2003, art. 30);

14 - (-) CSLL Retida por Órgãos, Autarquias e Fundações Federais (Lei nº 9.430/1996, art. 64);

18 - CSLL a Pagar.

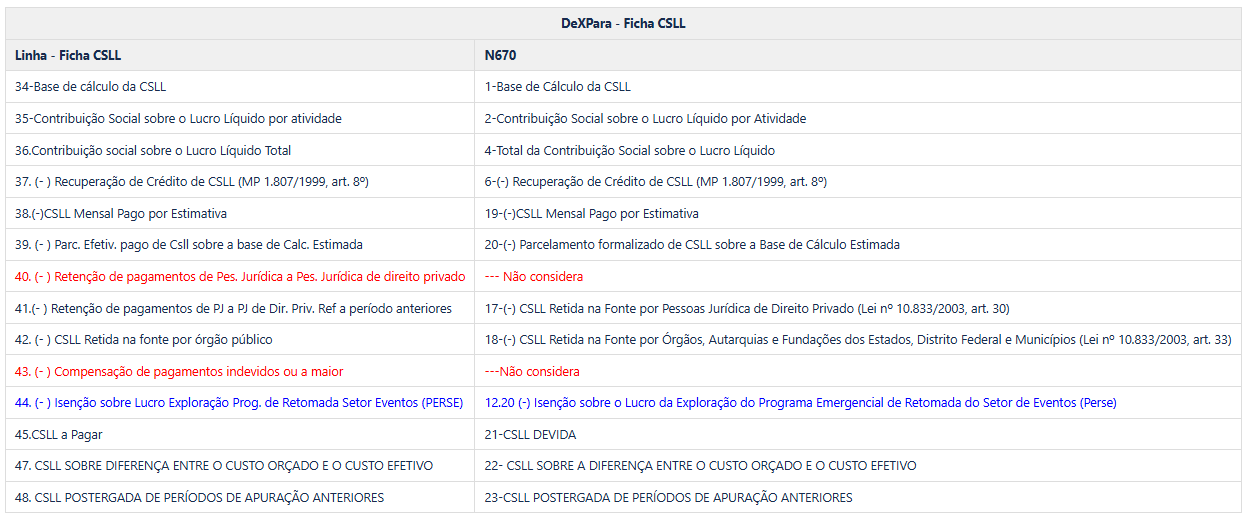

N670 - Cálculo da CSLL com Base no Lucro Real

- O registro N670 é o registro responsável por gerar o Cálculo da CSLL com Base no Lucro Real.

- Essas informações serão obtidas a partir da ficha CSLL das rotinas Cálculo do Lucro Real ou Cálculo do Lucro Real Estimado, em conformidade ao período de apuração.

Importante: as linhas da ficha CSLL das rotinas Cálculo do Lucro Real e Cálculo do Lucro Real Estimado são distribuídas nas linhas do PVA, no registro N670, a saber: