C47-Amarração de contas para DRE no Modelo I

Resolução

Recomendado ao usuário responsável pela amarração das contas que emita um relatório do Plano de Contas ou do Balancete da empresa, para melhor identificação das contas que serão amarradas, e faça primeiramente a amarração no papel, para depois aplicá-la no sistema.

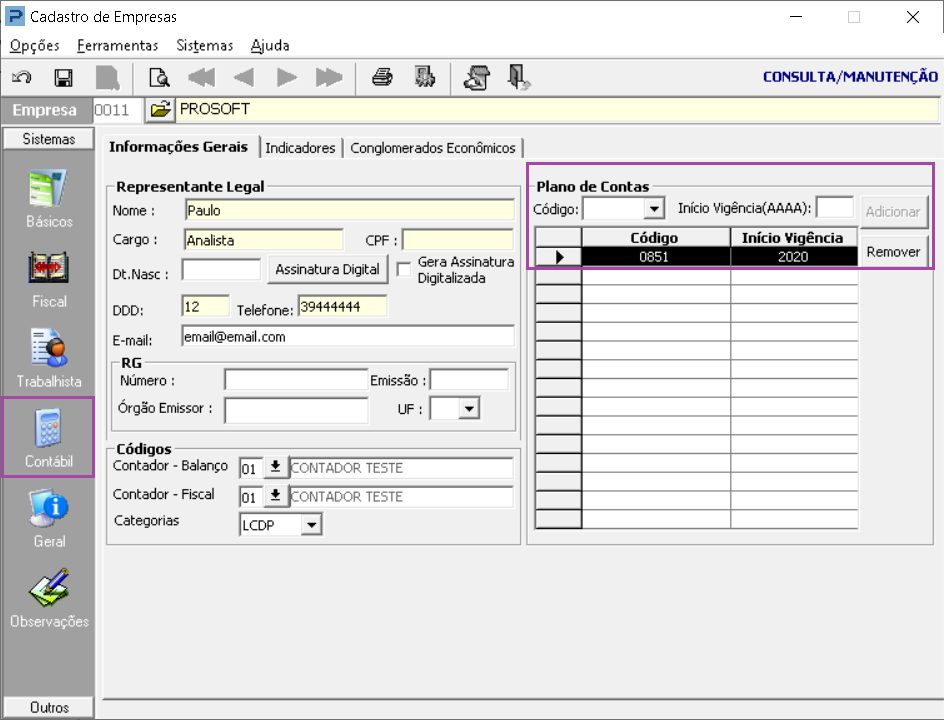

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

- Clique na opção Contábil > Informações Gerais

- O plano de contas deve estar informado corretamente com a respectiva data de vigência.

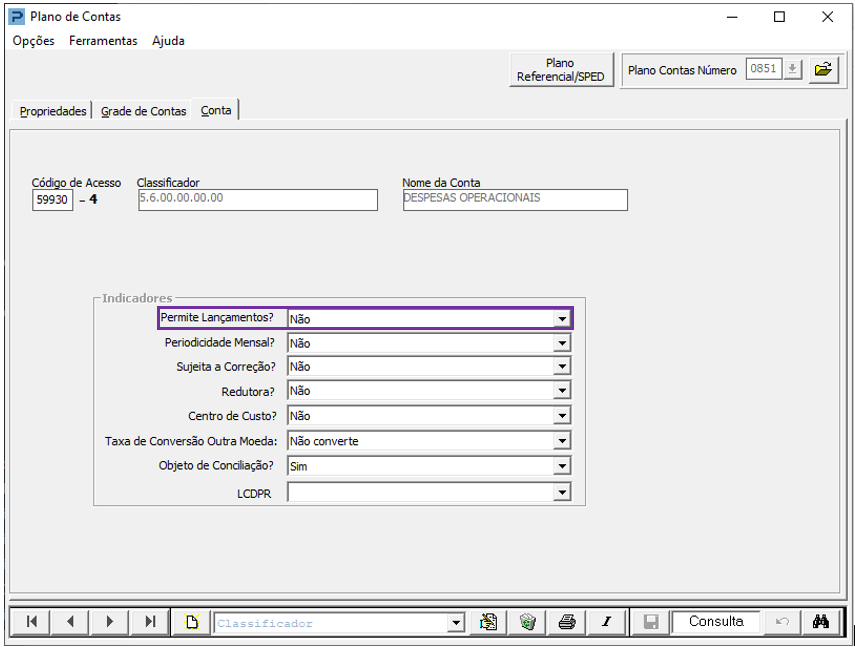

Plano de Contas

1- Acesse: Contábil > Contabilidade > Cadastros > Plano de Contas

- No Cadastro de Plano de Contas, as amarrações serão feitas nos grupos de Resultado (Custos, Despesas e Receitas) e nas contas de Estoque (Ativo).

- Essa amarração poderá ser efetuadas pelas contas contábeis Sintética (que sãos as contas Titulo do grupo e totalizam o saldo do grupo), ou Analítica (que recebem a movimentação diretamente)

Uma forma de facilitar o reconhecimento das contas sintéticas, é que elas são apresentadas em Negrito no relatório.

Exemplo de conta sintética:

Importante: Se optar por essa amarração, o usuário deverá parametrizar apenas as contas sintéticas.

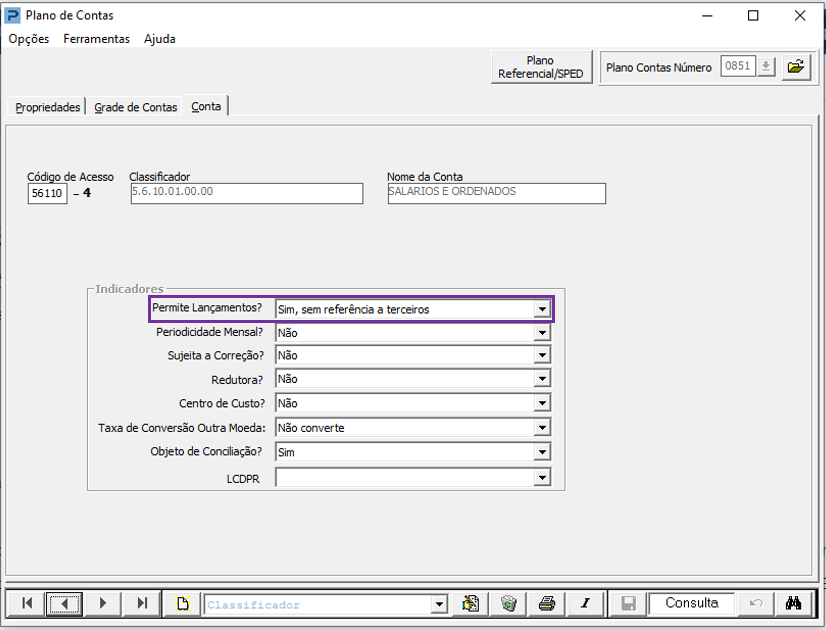

Exemplo de conta Analítica:

Importante: Se optar por essa amarração, o usuário deverá parametrizar apenas as contas Analíticas.

Não é recomendado misturar amarração de contas sintéticas e analíticas que pertencem ao mesmo grupo para não ocorrer duplicidade no saldo.

2- Clique na aba Propriedades

- O sistema grava as amarrações realizadas na rotina demonstrações dentro do arquivo (DMB) definido nas propriedades do Plano de contas

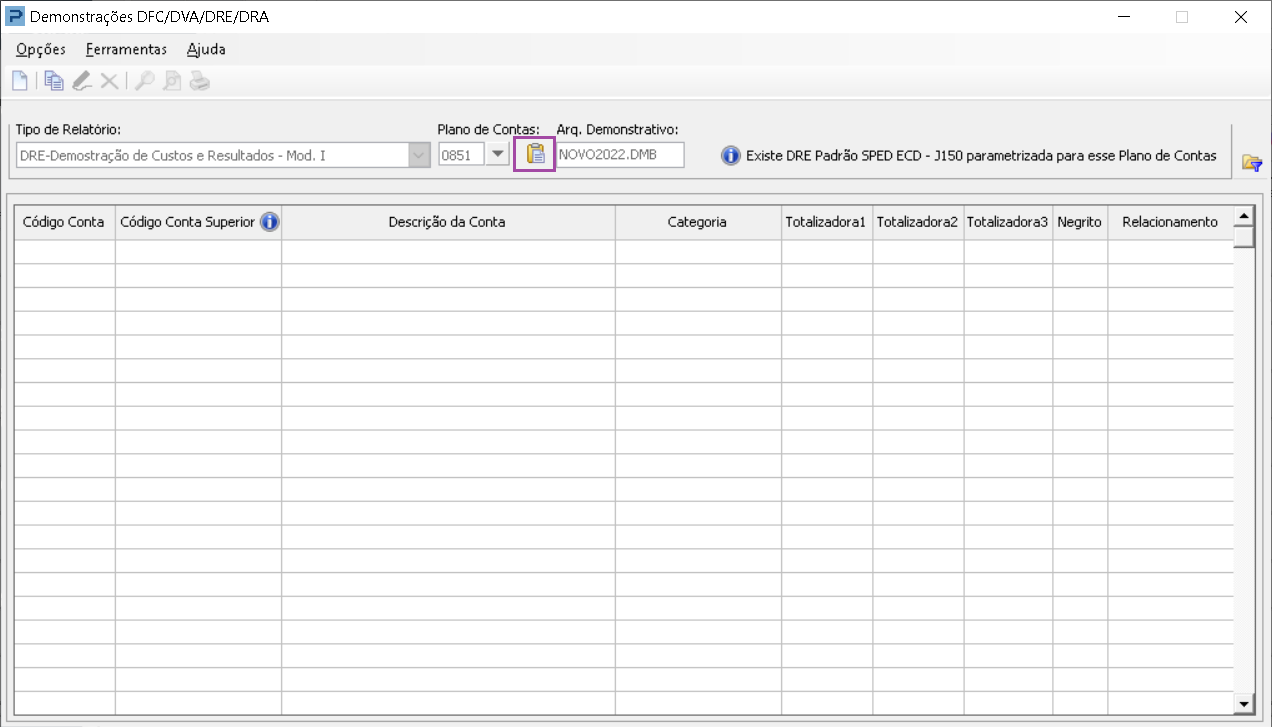

- Se o usuário desejar criar um novo arquivo, ou uma tabela (amarração) pra cada plano de contas, deverá alterar o nome do arquivo no campo 'Nome do arquivo Demonstrativo de Balanço', assim o sistema irá criar um novo arquivo separando as informações por plano de contas.

Importante: Caso o nome do arquivo demonstrativo de balanço seja igual para todos os planos de contas, todo processo realizado na tabela irá impactar em todos os planos de contas. Ou seja a amarração das contas na tabelas demonstrações não é por plano de contas e sim por arquivo DMB.

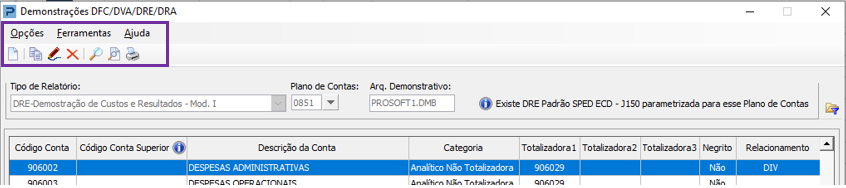

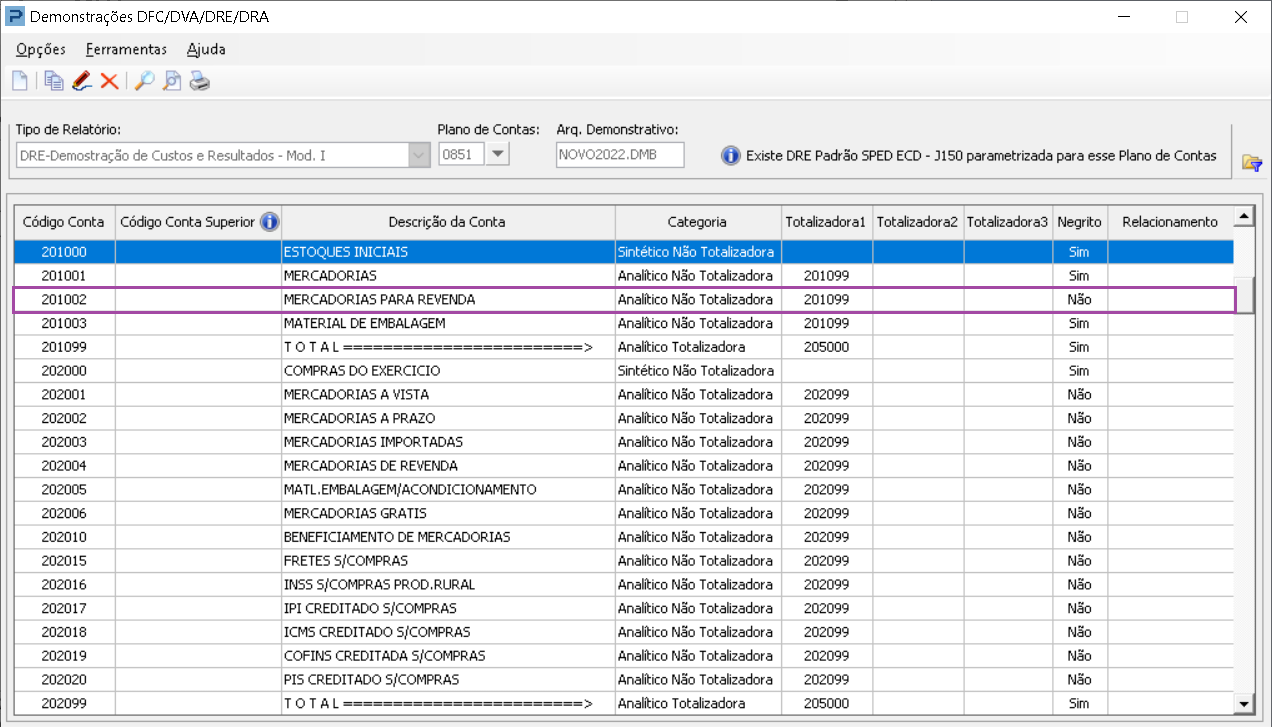

Demonstrações DFC/DVA/DRE/DRA

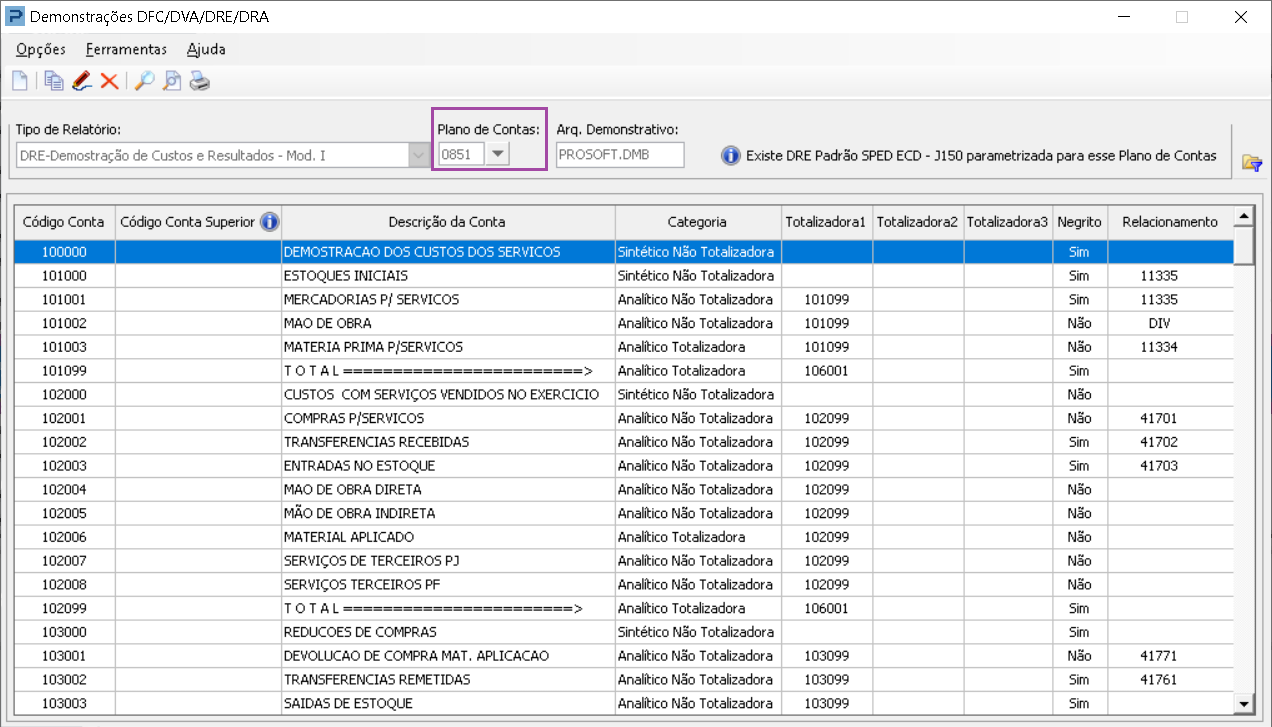

1- Acesse: Contábil > Contabilidade > Encerramento > Tabelas > Demonstrações DFC/DVA/DRE/DRA

- Através dessa rotina, o usuário pode consultar as amarrações já existentes, bem como, incluir, alterar e excluir as contas e informações necessárias.

- Ao acessar a rotina, é apresentada a tela onde deve ser selecionada a opção DRE – Demonstração de Custos e Resultados – Mod. I.

2- Indique o Plano de contas utilizado pela empresa, para que o grid seja carregado.

Importante: As contas dessa tabela, podem ser editadas, ou se necessário o sistema permite incluir novas contas.

Demonstrações DFC/DVA/DRE/DRA

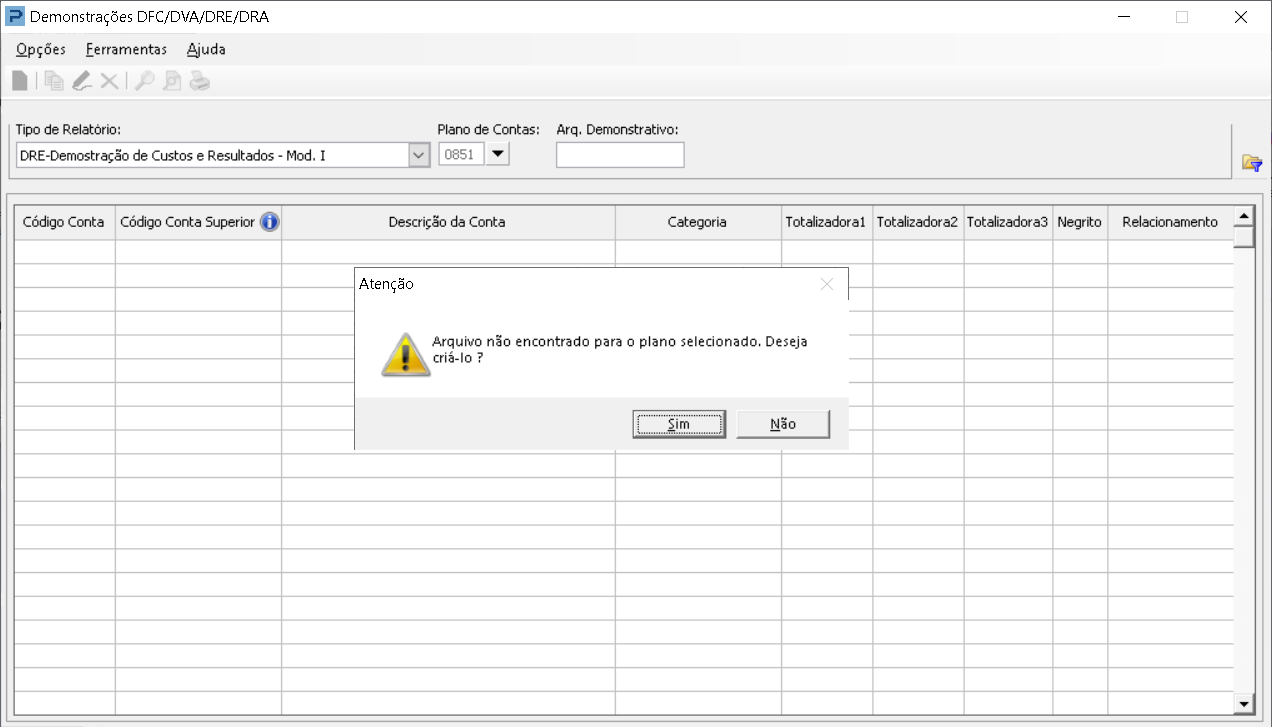

1- Acesse: Contábil > Contabilidade > Encerramento > Tabelas > Demonstrações DFC/DVA/DRE/DRA

- Ao selecionar a opção DRE - Demonstração de Custos e Resultados - Mod.I e indicar o plano de contas, o sistema apresenta a mensagem :"Arquivo não encontrado para o plano selecionado. Deseja criá-lo?".

- Clicando em SIM, o arquivo é criado vazio e o usuário pode incluir as informações dos grupos e contas conforme necessidade.

- Como regra os grupos 1, 2 e 4 fazem parte do grupo de "Custos", consequentemente o sinal das contas amarradas nesses grupos será negativo. E a "Receita" e "Despesa" fazem parte do grupo 9, formando assim a DRE completa.

- Clicando em NÃO na mensagem, o usuário poderá acionar o botão de geração do arquivo padrão, para o sistema preencher a tabela apenas com as contas da DRE.

- Exemplo de uma amarração:

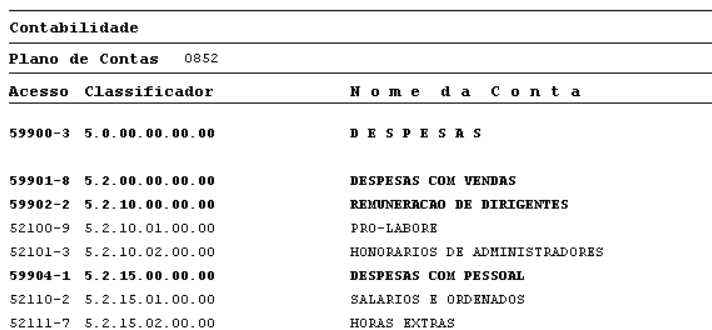

Verificado no plano de contas o grupo de Despesas para demonstrar a amarração usando contas Analíticas e Sintéticas.

Forma de amarração usando as Contas Contábeis Sintética.

- No grupo demonstrado acima, temos três contas sintéticas:

59900 - Despesas - Conta Título do Grupo - irá totalizar TODAS as despesas do exercício;

59901 - Despesas com Vendas - Subconta do grupo de Despesas

59902 - Remuneração de Dirigentes - Subconta do grupo de Despesas do Exercício - irá totalizar apenas as contas referentes a Encargos e Salários;

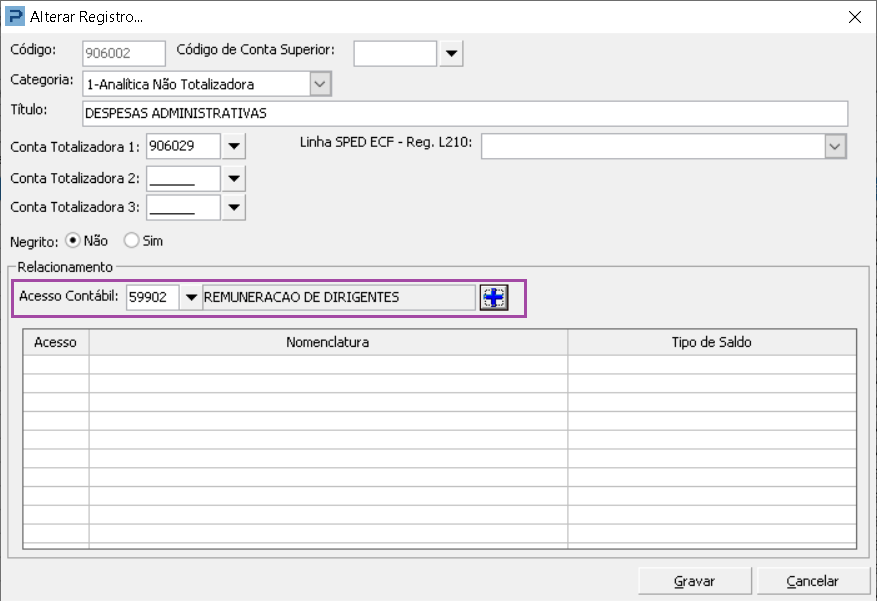

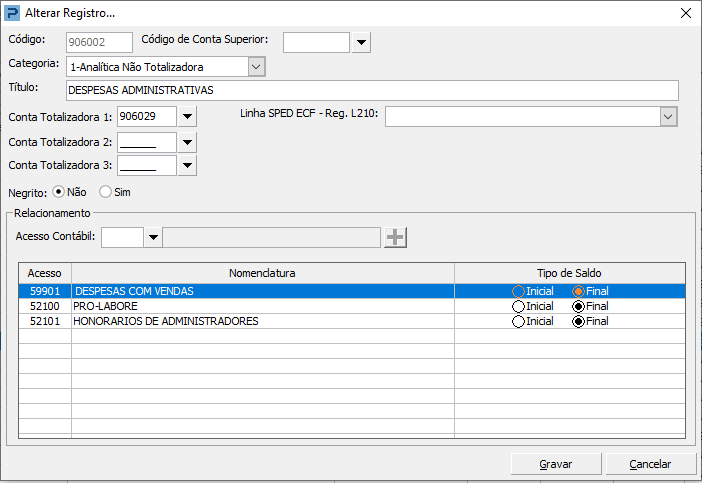

- Usamos apenas a conta contábil 59902 – Remuneração de Dirigentes, que foi amarrada com a conta da DRE 906002 Despesas Administrativas.

- Clique duas vezes na conta da DRE 906002

- Informe o código da conta contábil 59902 no campo Acesso Contábil

- Clique na opção [+] para conta descer no grid.

- Selecione o tipo de Saldo contábil.

- Se marcar Saldo Final, o sistema irá ler o saldo final da conta contábil 59902.

- Se marcar Saldo Inicial, o sistema irá ler o saldo inicial da conta contábil 59902.

Importante: Será necessário conferir na rotina manutenção de saldos ou no balancete se a conta realmente possui saldos.

Forma de amarração usando as Contas Contábeis Analíticas.

- O usuário deverá amarrar todas as contas analíticas que devem compor o saldo da conta totalizadora.

- Neste exemplo, temos duas contas analíticas para efetuar a amarração,

- 52100 - Pró-Labore e 52101-Honorarios de administradores.

- Selecione o tipo de Saldo contábil.

- Se marcar Saldo Final, o sistema irá ler o saldo final da conta contábil 59902.

- Se marcar Saldo Inicial, o sistema irá ler o saldo inicial da conta contábil 59902.

- Neste exemplo as contas analíticas foram amarradas em uma mesma conta da DRE, porém, o usuário poderá utilizar outras contas da DRE para amarração das contas analíticas de um mesmo grupo.

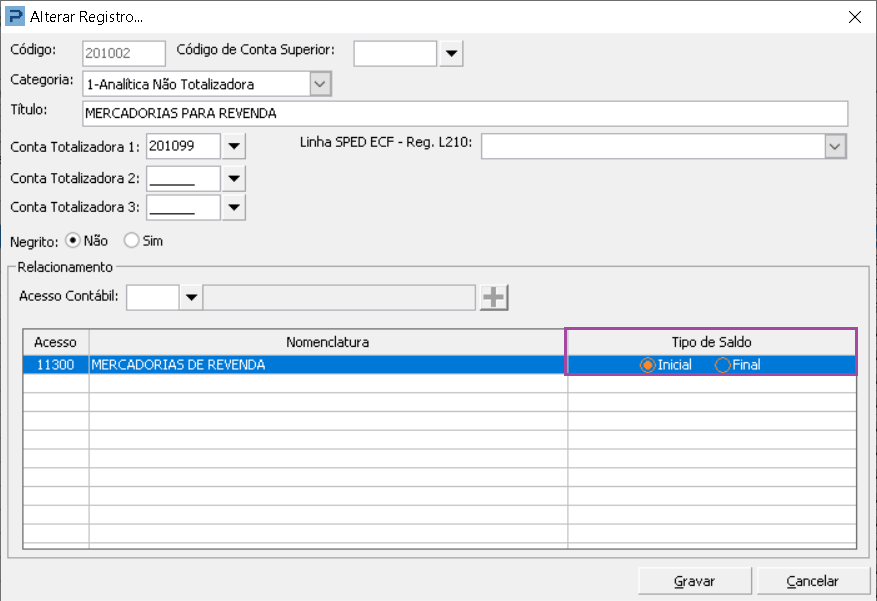

Forma de amarração da conta contábil do Estoque

- A amarração de estoque segue a mesma metodologia das demais, com o diferencial apenas nas contas de Estoque Inicial.

- Estoque Inicial da conta 11300 - Mercadorias de Revenda

- O usuário deve identificar em qual grupo da Demonstração fará a amarração, pois para cada uma delas existem grupos específicos, diferenciadas da seguinte forma

Grupo 1 - Demonstração do Custo dos Serviços

Grupo 2 - Demonstração de Custo das Mercadorias

Grupo 3 - Demonstração de Custo dos Produtos Obtidos

Grupo 9 - Demonstração de Resultado do Exercício

- No exemplo efetuaremos a amarração da conta contábil 11300 - Mercadorias de Revenda na conta da DRE 201002 – Mercadorias p/ Revenda "Estoques Iniciais do Grupo 2".

- No campo tipo de saldo, deve ser indicado Saldo Inicial.

- A mesma conta de estoque 11300 - Mercadorias de Revenda é indicada para amarração na conta da DRE 204002 - Mercadorias p/ Revenda - Estoques Finais, também do grupo 2.

- No tipo de saldo, deve ser indicado Saldo Final.

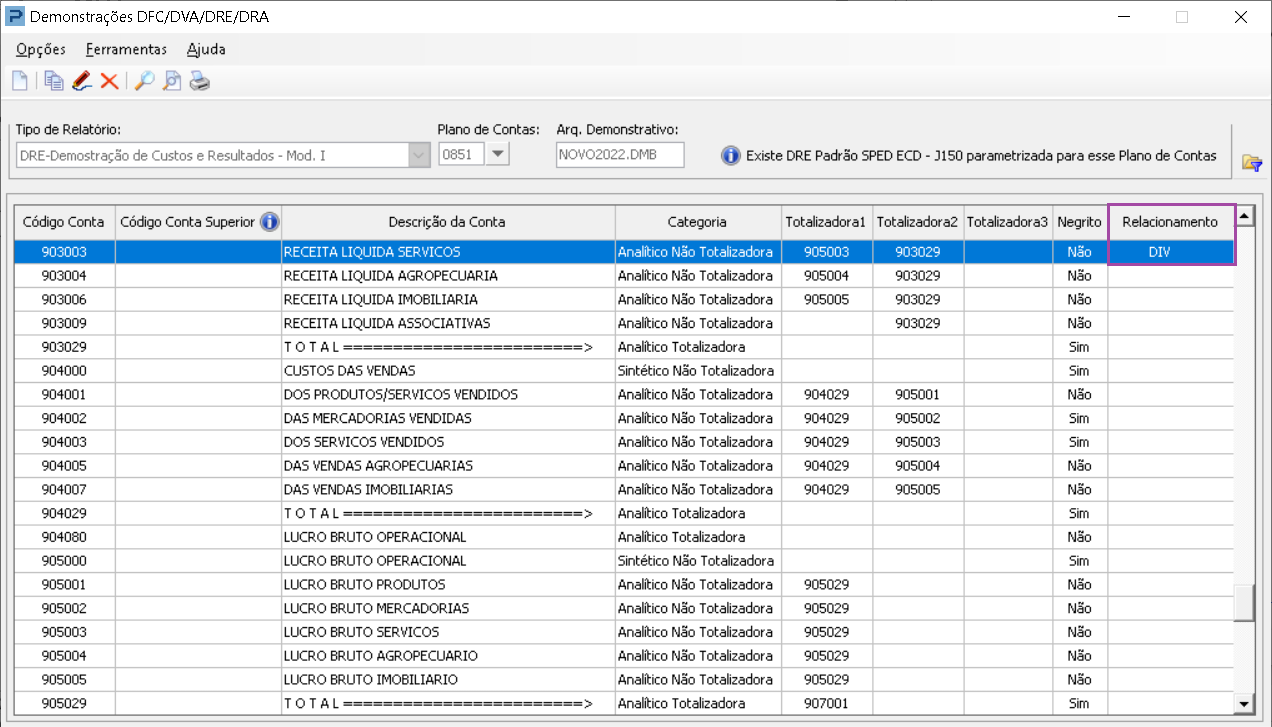

- Após efetuar a amarração, a coluna Relacionamento será atualizada.

- Quando tratar-se da amarração de mais de uma conta contábil para mesma conta da DRE, é apresentada a palavra DIV, que indica que aquela conta possui diversas amarrações.

Observações: As únicas contas da DRE que o usuário não poderá amarrar as contas contábeis, são as que estão marcadas na coluna Categoria como 'Sintético Totalizadora' ou 'Sintético não Totalizadora', pois são as contas títulos da DRE.

- Ícone NOVO (folha em branco): Criar uma nova conta

- Ícone Copiar (Duas folhas): Copiar a tabela da DRE de um arquivo DMB pra outro.

- Ícone Alterar (Lápis vermelho): Para alterar os dados da conta da DRE

- Ícone Excluir (X vermelho): Excluiu a tabela por inteiro, apresenta uma mensagem de segurança reforçando que será excluída todas as informações da tabela.

- Ícone Pesquisar (Lupa): Pesquisa das contas.

- Ícone Visualizar (lupa em cima da folha): listagem das contas da tabela que possuem amarração.

- Ícone Imprimir (impressora): Impressão da tabela.