C1990 - Como Calcular o Imposto de Renda para Controle de Locação com base na Lei i nº 15.270/2025

Este artigo orienta a como calcular o Imposto de Renda para Controle de Locação com base na Lei i nº 15.270/2025.

Resolução:

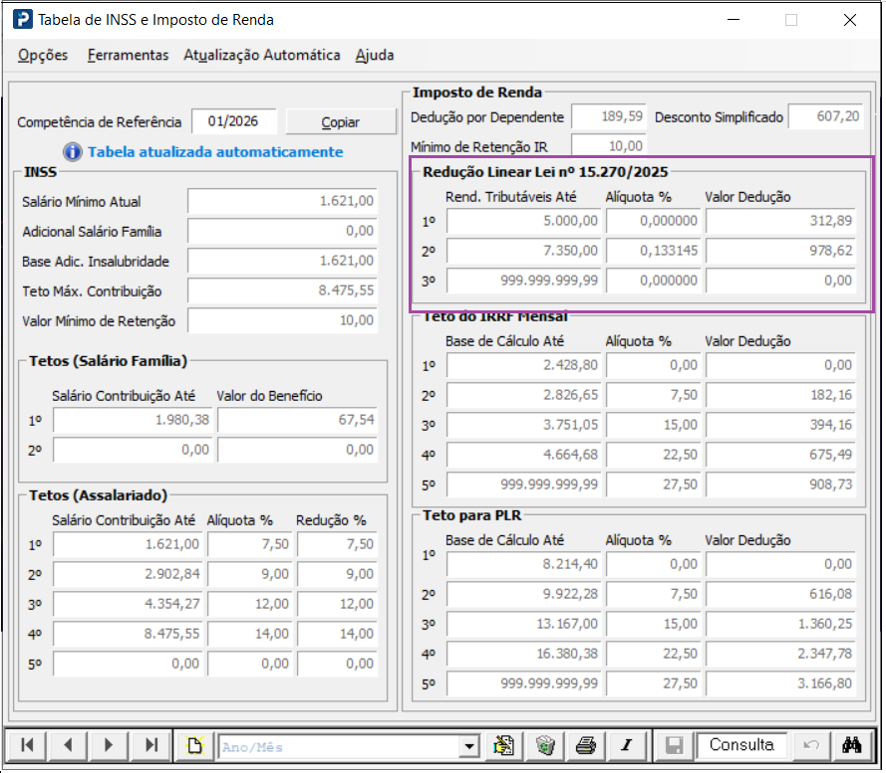

A partir de Jan/2026, quando calcular as guias de recolhimento para o controle de locação, seguirá as diretrizes Lei nº 15.270/2025:

- Institui isenção ou redução de IR até R$ 5.000 mensais sobre Rendimentos Tributáveis limitando até o redutor fixo ($312,89 vigente ao exercício 2026)

- Calcular a redução progressiva de $5.000,01 até R$ 7.350, conforme aplicação da formula:

Formula Redução = 978,62 – (0,133145 × Rendimentos Tributáveis) - Valores superiores R$ 7.350 mantém o cálculo do IRRF com base na tabela progressiva.

A tabela de redução se encontra em:

Exemplos:

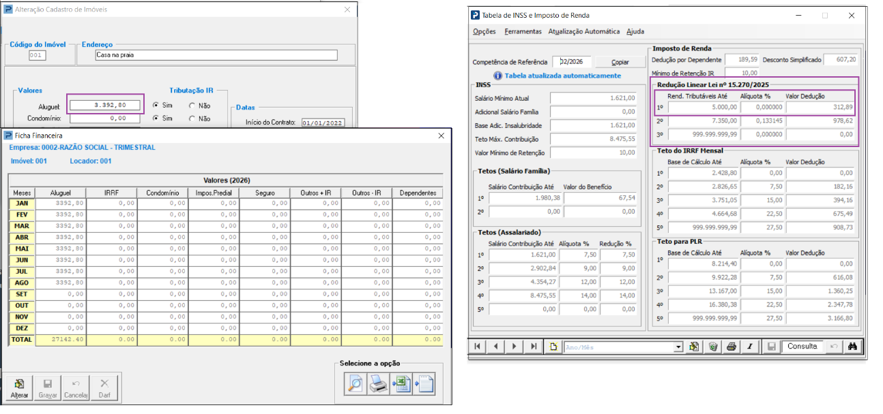

- Rendimento Tributável – IR Isento

Base de Cálculo: R$ 3.000,00 (Rendimento Tributável).

Faixa da Tabela: 15% (para rendas entre R$ 2.826,66 e R$ 3.751,05)

Parcela a Deduzir Tabela Progressiva IR: R$ 394,16.

Fórmula: (Base de cálculo x alíquota da faixa) – parcela a deduzir

= (3.392,80 x 15%) – 394,16

= $508,92– 394,16

Valor do IR sem redução: $114,76

Calcular IRRF - atualizado para 2026

No entanto, a nova lei estabelece que rendimentos de até R$ 5.000,00 tenham redução ou isenção do imposto. Assim, após a apuração do imposto, deve-se aplicar a faixa superior da tabela, considerando o valor de dedução de R$ 312,89.

Logo:

Valor do IR Final com Redução= IR – Valor da Redução Linear

Valor do IR Final com Redução = $114,76 – $312,89

Valor do IR Final com Redução = (-257,05), então o imposto será Zero.

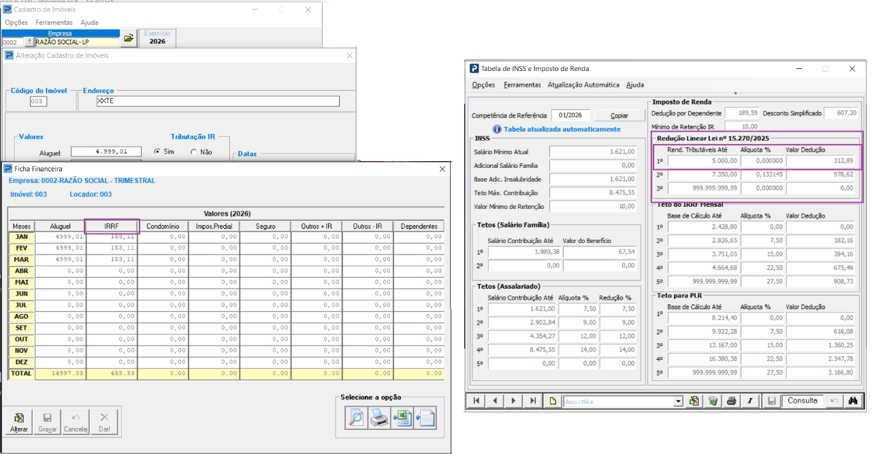

- Rendimento Tributável – IR Reduzido

Base de Cálculo: R$ 4.999,01 (Rendimento Tributável).

Faixa da Tabela: 15% (para rendas entre R$ 2.826,66 e R$ 3.751,05)

Parcela a Deduzir (Nova): R$ 394,16.

Fórmula: (Base de cálculo x alíquota da faixa) – parcela a deduzir

(4.999,01 x 27,5%) – 908,73

$1.374,73 – 908,73

= $465,99

Calcular IRRF Reduzido para 2026

No entanto, a nova lei estabelece que, para rendimentos de até R$ 5.000,00, deve-se aplicar a faixa superior da tabela, considerando o valor de dedução de R$ 312,89.

Logo:

Valor do IR Final com Redução= IR – Valor da Redução Linear

= $465,99 – 312,89

Valor do IR Final com Redução= 153,11

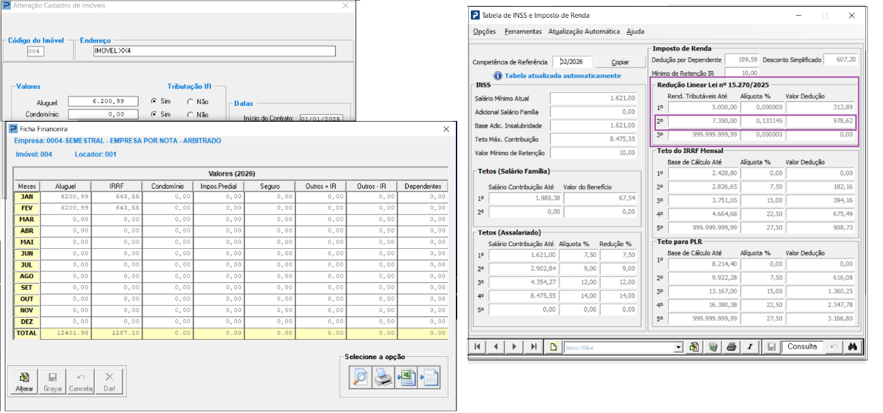

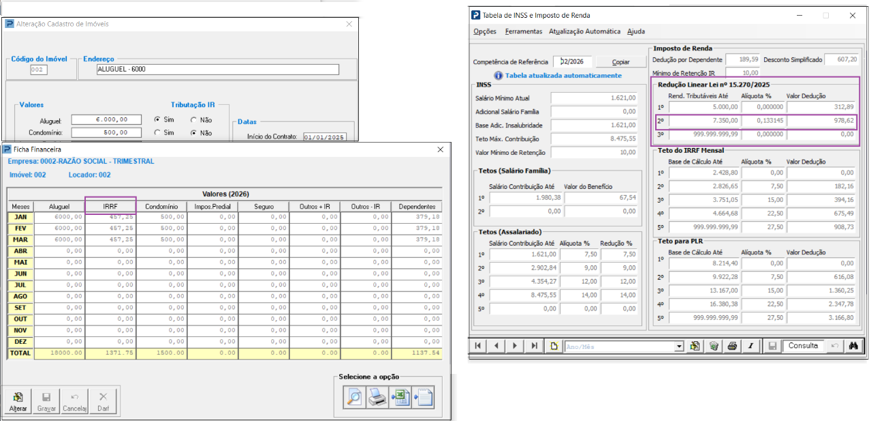

- Rendimento Tributável na 2º faixa

Base de Cálculo: R$6.200,99 - (Rendimento Tributável sem Redução).

Faixa da Tabela: 27,5% (para rendas superiores a R$4664,68)

Parcela a Deduzir (Nova): R$ 908,73.

Fórmula IRRF: (Base de cálculo x alíquota da faixa) – parcela a deduzir)

(6.200,99 x 27,5%) – 908,73

=1.705,27 – 908,73

IRRF = 796,54

Redução Linear nova lei

Fórmula IRRF Reduzido: Valor da dedução $978,62 – (alíquota 13,3145% x Rendimento Tributável)

Redução = 978,62 – (13,3145% x 6.200,99)

Redução = 978,62 – 825,63

Redução = 152,99

Cálculo Imposto Final

IR Final Reduzido: IR calculado – Redução calculada

IRRF reduzido: $796,54 –$152,99

IRRF reduzido = $643,55

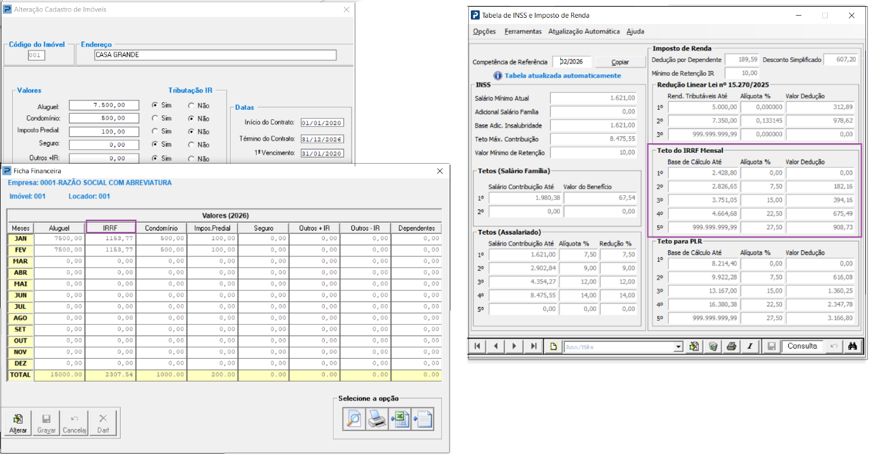

*Rendimento Tributável acima de R$7.350,00

Base de Cálculo: R$7.500,00 - (Rendimento Tributável sem Redução).

Faixa da Tabela: 27,5%

Parcela a Deduzir (Nova): R$ 908,73.

(7.500,00 x 27,5%) – 908,73

1650,00 – 908,73 = 741,27

IRRF = $1.153,77

- Nesse exemplo, não entra na redução linear da tabela então foi aplicado a redução conforme tabela do IR.

Rendimento Tributável com Dependentes

Com base na legislação, deve-se considerar como base de cálculo os rendimentos tributáveis sujeitos à incidência mensal. Assim, aplica-se a redução do imposto no valor de R$ 978,62 − (0,133145 × rendimentos tributáveis sujeitos à incidência mensal).

Rendimento tributável Sem Redução: $6.000,00 - 2 Dependentes

Faixa da Tabela: 27,5%

Parcela a Deduzir (Nova): R$ 908,73.

[ 6.000,00 - (189,59 x2) ]x 27,5%) – 908,73

[ 6.000,00 - (379,18) ] x27,5 % - 908,73

= [ 5620.82] x 27,5 % - 908,73

- = 1545.73 - 908,73

- = 637,00

Fórmula IRRF Reduzido: Valor da dedução $978,62 – (alíquota 13,3145% x Rendimento Tributável)

R$ 637,00 (imposto devido) – [R$ 978,62 – (0,133145 x R$ 6.000,00)] (redução)]

= R$ 637,00 – [ R$ 179,75]

IR Reduzido= R$ 457,25

Observação:

A rotina possibilita a emissão de mais de uma guia para o mesmo CPF. Todas as DARFs apuradas para o mesmo CPF e código de arrecadação podem ser consultadas individualmente nas Fichas Financeiras de cada Imóvel e Cadastro de Locação. Não foi alterado esse processo, considerando que pode haver a necessidade de manter o controle de maneira individualizada. Como o imposto deve ser apurado sobre o total da renda do contribuinte, orientamos que, em casos de múltiplos imóveis, o valor total do aluguel seja concentrado em um único cadastro. Isso garante a aplicação correta da tabela progressiva e das deduções permitidas.