C1760 - Simples Nacional - Tributação do ISS no Anexo III para Transporte Coletivo Municipal de Passageiros

Este artigo orienta os usuários quanto ao preenchimento das informações correspondentes a prestação de serviços de Transporte Coletivo Municipal de Passageiros, no tocante a tributação do ISS através do Anexo III.

Resolução:

Para as receitas de prestação de serviços de Transporte Coletivo Municipal de Passageiros, vinculadas ao Anexo III, o cálculo do tributo ISS definido conforme o CNAE da empresa.

Neste processo, a Tabela do Simples Nacional para a Unidade de Federação Geral, considera a tabela padrão, onde o ISS será tributado com as alíquotas padrões em conformidade as faixas de Receita Bruta dos Últimos 12 Meses.

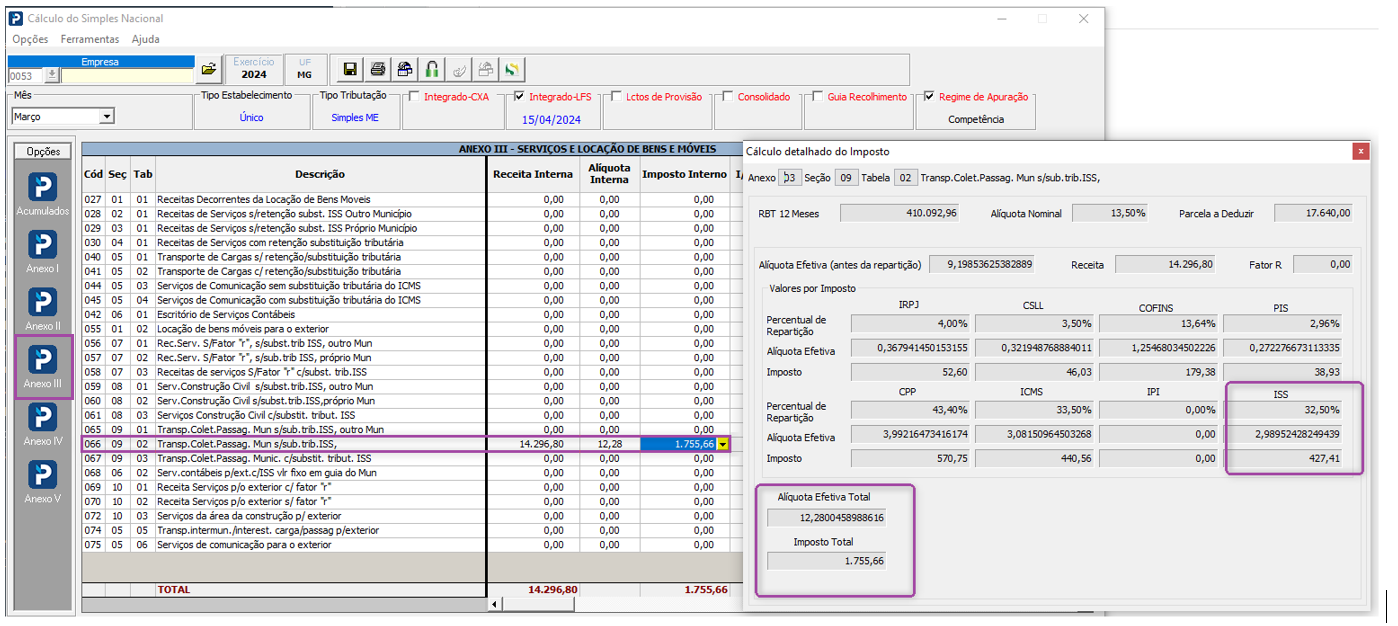

Anexo III – Serviços e Locação de Bens Móveis | |||

Código | Seção | Tabela | Descrição |

065 | 09 | 01 | Transporte coletivo de passageiros municipal sem substituição de ISS, outro município |

066 | 09 | 02 | Transporte coletivo de passageiros municipal sem substituição tributária do ISS ao próprio município |

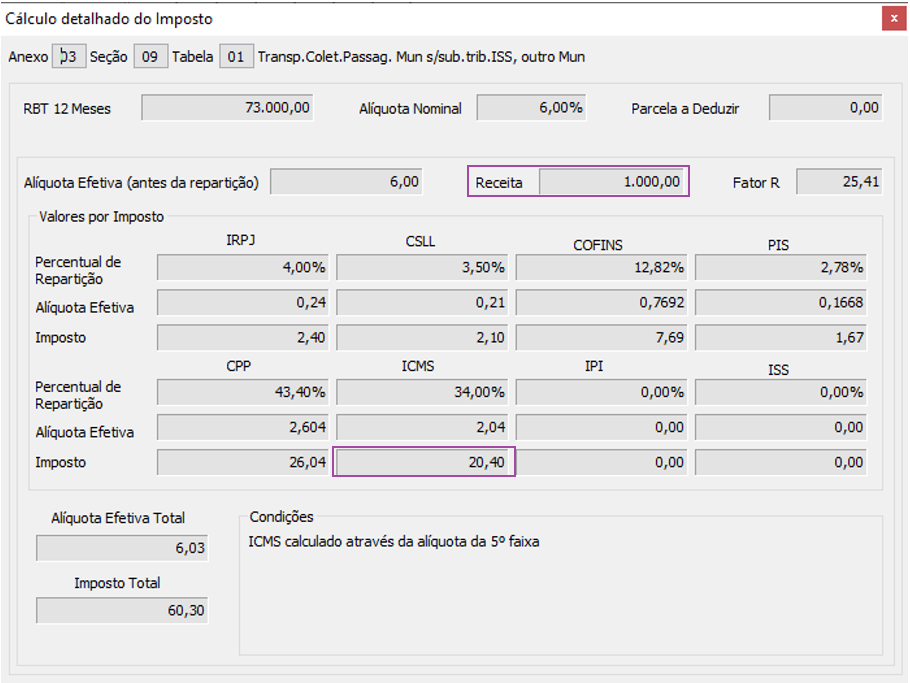

Transporte Coletivo Municipal de Passageiros

No Anexo III da rotina Cálculo do Simples Nacional, existindo valor de Receita Interna para os códigos citados na tabela anterior, será tributado o ISS, conforme a faixa da Receita Bruta Acumulada dos Últimos 12 Meses.

O processo de cálculo do ISS segue as fórmulas padrões do Simples Nacional constantes no Manual do Simples Nacional, que pode ser baixado diretamente do portal PGDAS:

https://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/MANUAL_PGDAS-D_2018_V4.pdf

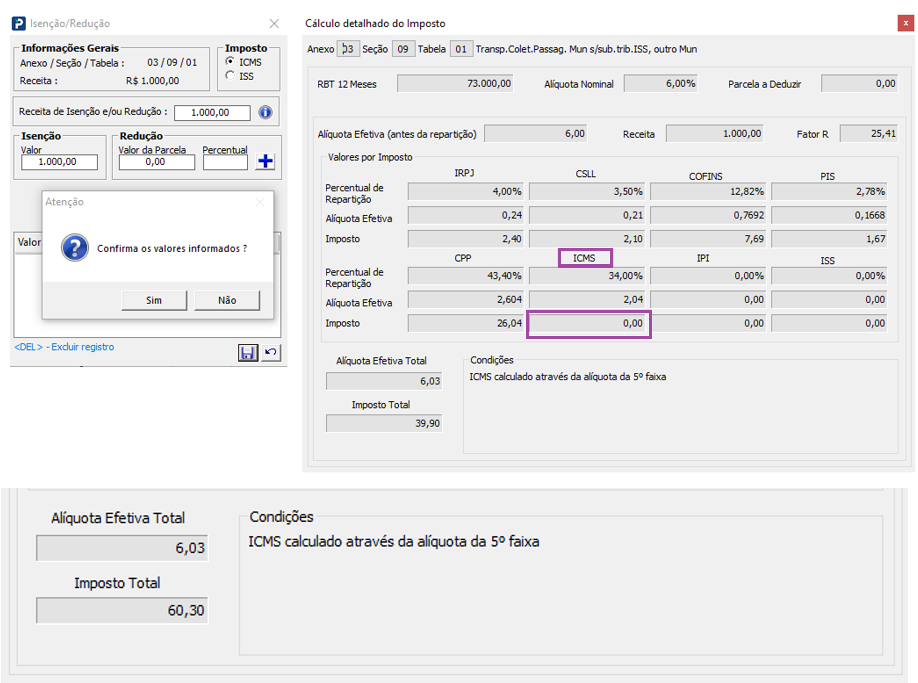

Isenções de ICMS ou ISS

Por padrão, os Serviços de Transportes Interestaduais e Intermunicipais tributam ICMS, conforme observa-se no capítulo II, seção I, subseção II, art. 4º do Simples Nacional, no entanto, cabe analisar por CNAE a incidência de ICMS ou ISS para cada tipo de transporte.

Não havendo incidência de ICMS, o valor da receita deve ser considerado como “isenta”, sendo assim este deverá ser inserido como valor de Isenção na tela “Isenção e Redução”.

O mesmo é considerado válido para o ISS.

Exemplo: