C1498 - SPED ECD - Lançamentos Extemporâneos Registro I200

Resolução

Lançamento extemporâneo é o lançamento de ajuste ou correção de exercícios anteriores, podendo ser feito por meio de estorno, transferência e/ou complementação, sendo que no histórico do lançamento é necessário identificar o motivo da sua retificação, a data e a localização de sua origem.

Conforme previstos nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1) – Escrituração Contábil, do Conselho Federal de Contabilidade, publicada em 12 de dezembro de 2014:

"31. Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de

a)estorno;

b)transferência; e

c)complementação.

32.Em qualquer das formas citadas no item 31, o histórico do lançamento deve precisar o motivo da retificação, a data e a localização do lançamento de origem.

33. O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente.

34. Lançamento de transferência é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

35. Lançamento de complementação é aquele que vem posteriormente complementar, aumentando ou reduzindo o valor anteriormente registrado.

36. Os lançamentos realizados fora da época devida devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do registro extemporâneo.”

Digitação dos Lançamentos

1- Acesse: Contábil > Contabilidade > Processamentos > Digitação dos Lançamentos

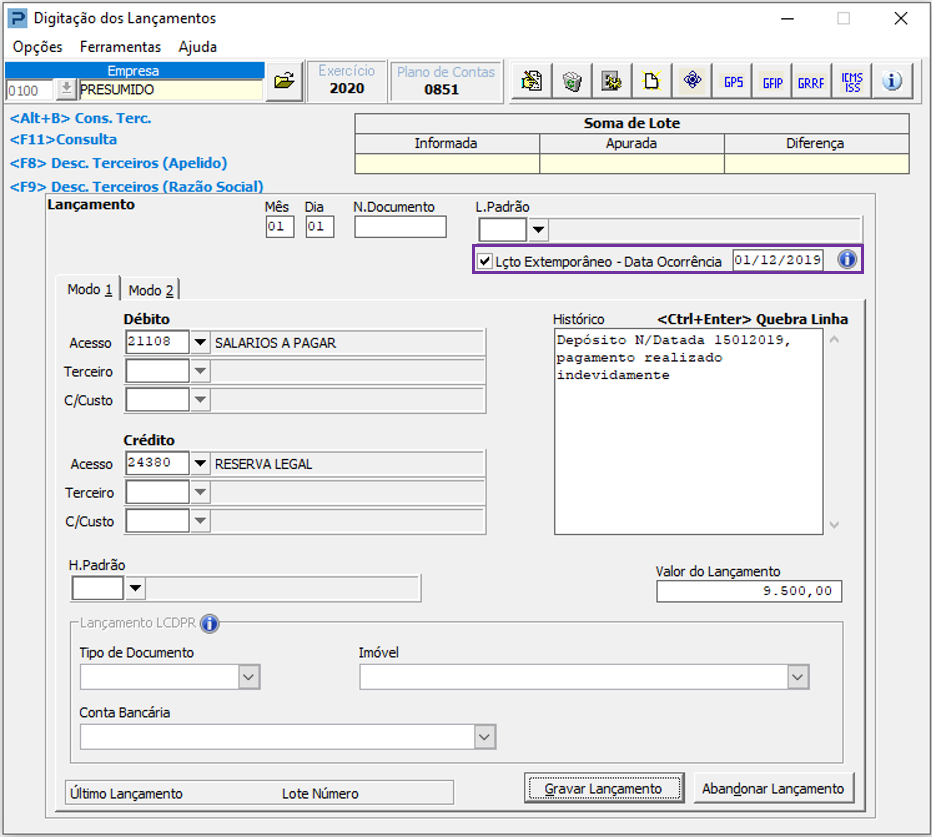

2- Informe a empresa o período, selecione a opção "Lançamento Extemporâneo", e informe a "Data Ocorrência" dos fatos.

3 - No campo "Acesso", informe o código de contas patrimoniais (Ativo/Passivo) e preencha o campo "Histórico" conforme previsto nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1).

Observação

- Não é permitido escriturar "Lançamentos Extemporâneos" com Contas de Resultado, deve-se informar apenas "Contas Patrimoniais" (Ativo/Passivo). Caso necessite escriturar algum lançamento que envolvam "Contas de Resultados" (por exemplo, escriturar uma despesa não contabilizada), realize a escrituração em contas do Patrimônio Líquido, por exemplo, a conta "Ajuste de Exercícios Anteriores".

- A data de ocorrência, deve ser inferior ao ano do período de escrituração e superior a data 01/01/1980.

SPED Contábil ECD.

5- Execute a geração do Arquivo SPED ECD em: Contábil>Contabilidade>Guias e Arquivos Magnéticos> SPED > SPED ECD.

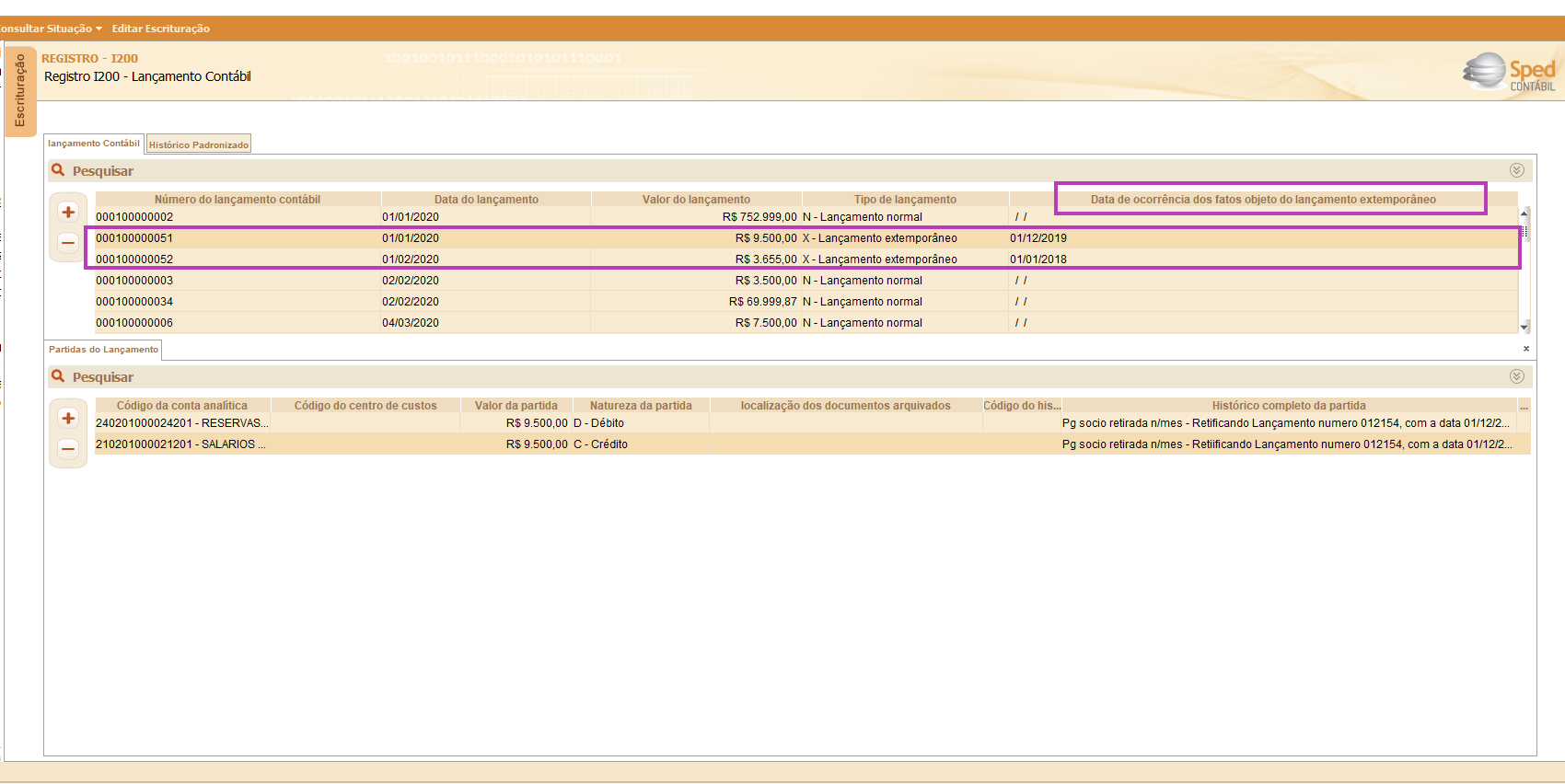

A rotina identificará esses lançamentos que serão gerados no Registro I200 com o "Tipo de Lançamento" X- Lançamento Extemporâneo.