O que é o Benefício Fiscal Lei 5.005/2012?

A Lei 5.005/12 regulamenta os procedimentos de apuração do ICMS no Distrito Federal especificamente para as empresas industriais, atacadistas e distribuidores. O objetivo desse benefício fiscal dado pela lei é estimular o desenvolvimento da atividade no DF com redução da sua carga tributária.

Atenção para as exceções! O benefício fiscal não é aplicado nas operações abaixo:

- empresas interdependentes, conforme definição do art.15, parágrafo único, da lei nº 1254/1996;

- pessoas físicas;

petróleo, combustível, lubrificantes;

prestação de serviço de comunicação e energia elétrica.

Apuração e cálculo do imposto

A Lei 5.005 terá uma maneira diferenciada de encontrar o valor a pagar de ICMS utilizando fórmulas e variáveis que foram criadas pela própria lei.

Parece complicado mas na verdade é só a gente entender o que é o que e fica bem fácil de visualizar. Vamos lá? 😄

Nas operações internas e nas interestaduais, são aplicadas as seguintes alíquotas:

I – o imposto referente às saídas internas e interestaduais é calculado com alíquota de 12% (doze por cento);

II – os créditos relativos às operações internas são aproveitados no percentual de 12% (doze por cento);

III – os créditos referentes às operações interestaduais são aproveitados no percentual máximo de 7% (sete por cento).

Esses cálculo são válidos para os fatos geradores ocorridos a partir de 01/01/2020! Para as operações ocorridas até 31/12/2019, verifique a forma anterior de cálculo da Lei 5.005/12.

| Quanto aos valores de venda internas e interestaduais: | |

|---|---|

| Item V1=VTB1 | Saídas internas tributadas de mercadorias sujeitas ao regime especial, exceto bebidas alcoólicas classificadas na Nomenclatura Comum ao Mercosul - NCM 2204, 2205, 2206, 2207 e 2208 acrescidos dos valores das mercadorias adquiridas para industria-lização ou comercialização, quando consumidas ou integradas ao ativo permanente; |

| Item V2=VTB2 | Saídas internas de bebidas alcoólicas classificadas na Nomenclatura Comum ao Mercosul - NCM 2204, 2205, 2206, 2207 e 2208 |

| Item V3=VTB3 | Saídas interestaduais que se destinem a pessoas jurídicas não contribuintes do ICMS, CFOP 6107 e 6108 |

| Item V4=VTB4 | Saídas interestaduais de mercadorias sujeitas ao regime especial adquiridas em operações interestaduais com alíquota de 12% (doze por cento) |

| Item V5 = VTB5 | Valores tributados das vendas interestaduais, dentro do regime, não consideradas:

|

| VTB | VTB = V1+ V2 + V3 + V4 + V5 Valor contábil das vendas tributadas + entradas destinadas ativo/uso consumo |

| BCo | Total da base de ICMS das notas de entradas; OBS: A partir de 03/06/2022, serão excluídas as devoluções de venda da BCo |

| VcV | Valor contábil das vendas + entradas destinadas ativo/uso consumo |

| BC das Entradas | Bc das Entradas = BCo * VTB/ VcV É o valor de BC das entradas já refletindo o estorno previsto na Lei, ou seja, será resultado da aplicação do estorno sobre a base de cálculo original das entradas no regime |

Obs: Nas hipóteses não abrangidas pela Lei 5005/2012, a apuração se dará pela sistemática normal e as respectivas operações de entradas e de saídas não terão seus valores computados para fins de cálculo dos valores de VTB, VCv e BCo, devendo a escrituração ser realizada nos termos da legislação específica de regência. | |

Definidas as variáveis utilizadas, o ICMS no regime especial corresponde à soma do ICMS calculado para as saídas descritas nos cinco itens V1 a V5, sendo:

| ICMS no regime = ICMS1 + ICMS2 + ICMS3 + ICMS4 + ICMS5 | |

|---|---|

| ICMS1 | VTB1 * 13% - [(BC das Entradas*V1/VTB) * 12%] |

| ICMS2 | VTB2 * 15% - [(BC das Entradas*V2/VTB) * 12%] |

| ICMS3 | VTB3 * 12% - [(BC das Entradas*V3/VTB) * 12%] |

| ICMS4 | VTB4 * 12% - [(BC das Entradas*V4/VTB) * 12%] |

| ICMS5 | VTB5 * 12% - [(BC das Entradas*V5/VTB) * 7%] |

Exemplo de Cálculo

Considere os valores abaixo:

| Valor Contábil | R$ 83.638,20 | R$ 103.036,88 |

| Base de Cálculo | R$ 81.650,86 | R$ 98.449,68 |

**As saídas serão encontradas considerando os itens (V1 a V5) e suas situações.

Encontrando as variáveis, temos:

VcV = R$ 103.036,88

Bco = R$ 81.650,86

VTB = V1 + V2 + V3 + V4 + V5

VTB = 3.780,10 + 3.600,00 + 5.300,00 + 48.482,38 + 37.287,20

VTB = R$ 98.449,68

BC das Entradas: BCo * VTB/VcV

BC das Entradas: 81.650,86 * (98.449,68 / 103.036,88)

BC das Entradas: R$ 78.015,77

| Valor dos Itens | Cálculo do ICMS |

|---|---|

Item 1 (V1) - Valor contábil = R$ 3.780,10 e Base de cálculo ICMS = R$ 3.780,10. V1=VTB1 = R$ 3.780,10 | ICMS1 = VTB1 * 13% - [(BC das Entradas*V1/VTB) * 12%] ICMS1 = 3.780,10 * 13% - [(78.015,77 * 3.780,10 / 98.449,68) * 12%] ICMS1 = R$ 131,95 |

Item 2 (V2) - Valor contábil = R$ 3.600,00 e Base de cálculo ICMS = R$ 3.600,00 V2=VTB2 = R$ 3.600,00 | ICMS2 = VTB2 * 15% - [(BC das Entradas*V2/VTB) * 12%] ICMS2 = 3.600,00 * 15% - [(78.015,77 * 3.780,10 / 98.449,68) * 12%] ICMS2 = R$ 197,66 |

Item 3 (V3) - Valor contábil = R$ 6.700,00 e Base de cálculo ICMS = R$ 5.300,00 V3=VTB3 = R$ 5.300,00 | ICMS3 = VTB3 * 12% - [(BC das Entradas*V3/VTB) * 12%] ICMS3 = 5.300,00 * 12% - [(78.015,77 * 3.780,10 / 98.449,68) * 12%] ICMS3 = R$ 132,01 |

Item 4 (V4) - Valor contábil = R$ 49.482,38 e Base de cálculo ICMS = R$ 48.482,38 V4=VTB4 = R$ 48.482,38 | ICMS4 = VTB4 * 12% - [(BC das Entradas*V4/VTB) * 12%] ICMS4 = 48.482,38 * 12% - [(78.015,77 * 48.482,38 / 98.449,68) * 12%] ICMS4 = R$ 1.207,54 |

Item 5 (V5) - Valor contábil = R$ 39.474,40 e Base de cálculo ICMS = R$ 37.287,20 V5=VTB5 = R$ 37.287,20 | ICMS 5 = VTB5 * 12% - [(BC das Entradas*V5/VTB) * 7%] ICMS5 = 37.287,20 * 12% - [(78.015,77 * 37.287,20 / 98.449,68) * 7%] ICMS5 = R$ 2.406,11 |

ICMS no regime especial = ICMS1 + ICMS2 + ICMS3 + ICMS4 + ICMS5 ICMS no regime especial = 131,95 + 197,66 + 132,01 + 1.207,54 + 2.406,11 ICMS no regime especial = R$ 4.075,27 | |

Configuração do sistema

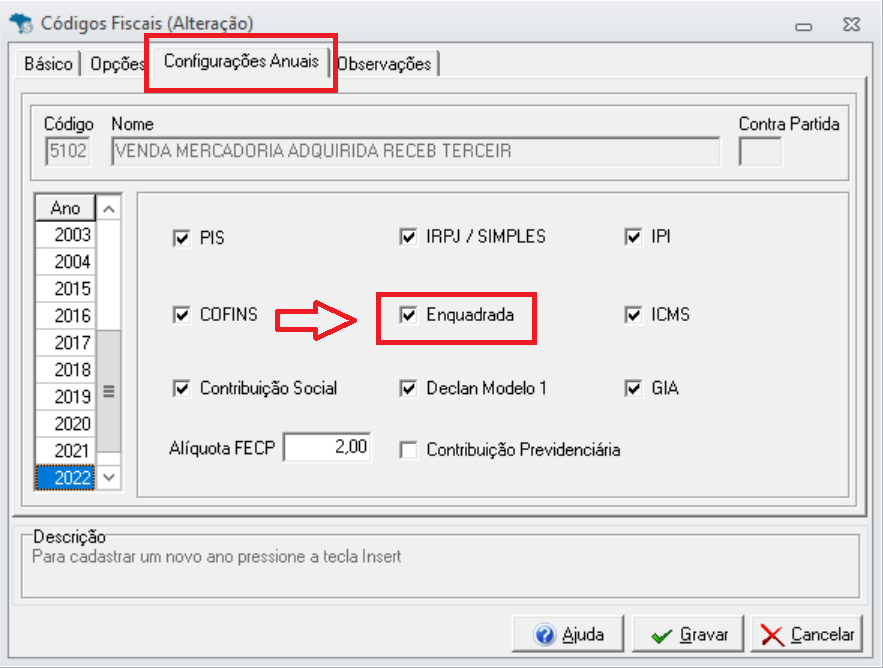

Cadastro do CFOP

- Acesse a aba Cadastros → CFOP → aba Configurações Anuais

- No ano de 2022, a opção "Enquadrada" deve estar marcada

- Após, clique em "Gravar"

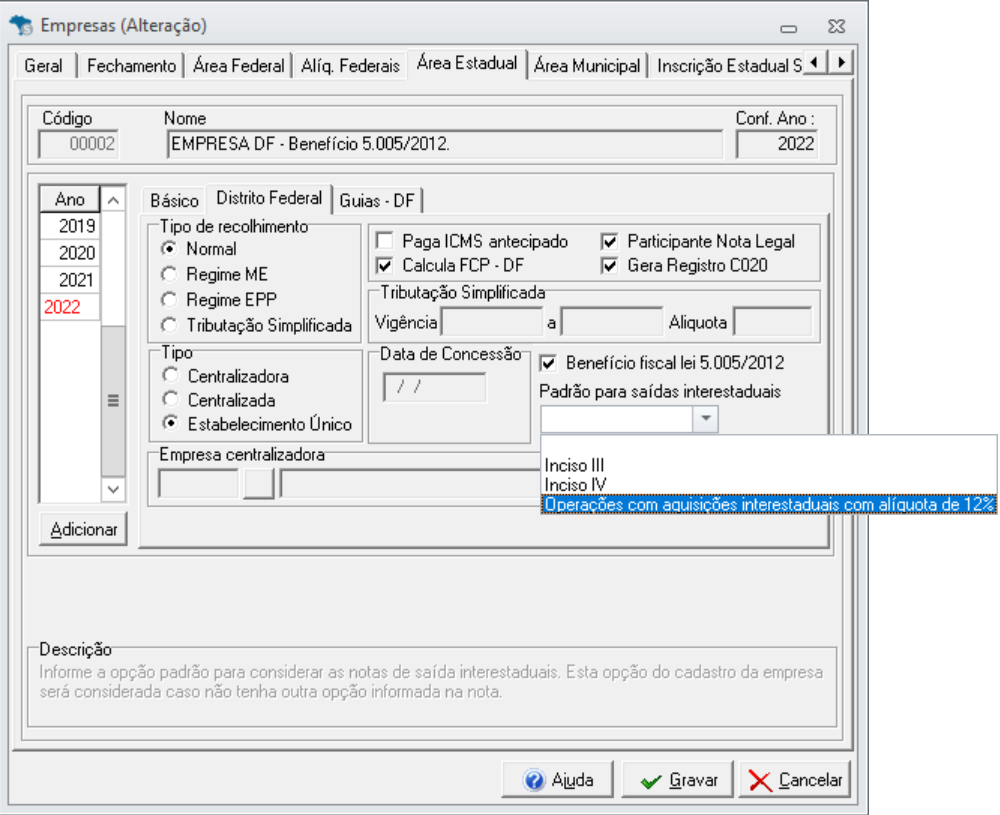

Cadastro da empresa

O contribuinte vai poder definir um enquadramento padrão para a empresa.

- Acesse a aba Cadastros → Empresas → Área Estadual → sub aba Distrito Federal .

Marque a opção "Benefício fiscal lei 5.005/2012"

Abaixo terá a opção de marcar um padrão para a empresa nos Incisos III, IV ou Operações com aquisições interestaduais com alíquotas de 12%

Clique em "Gravar"

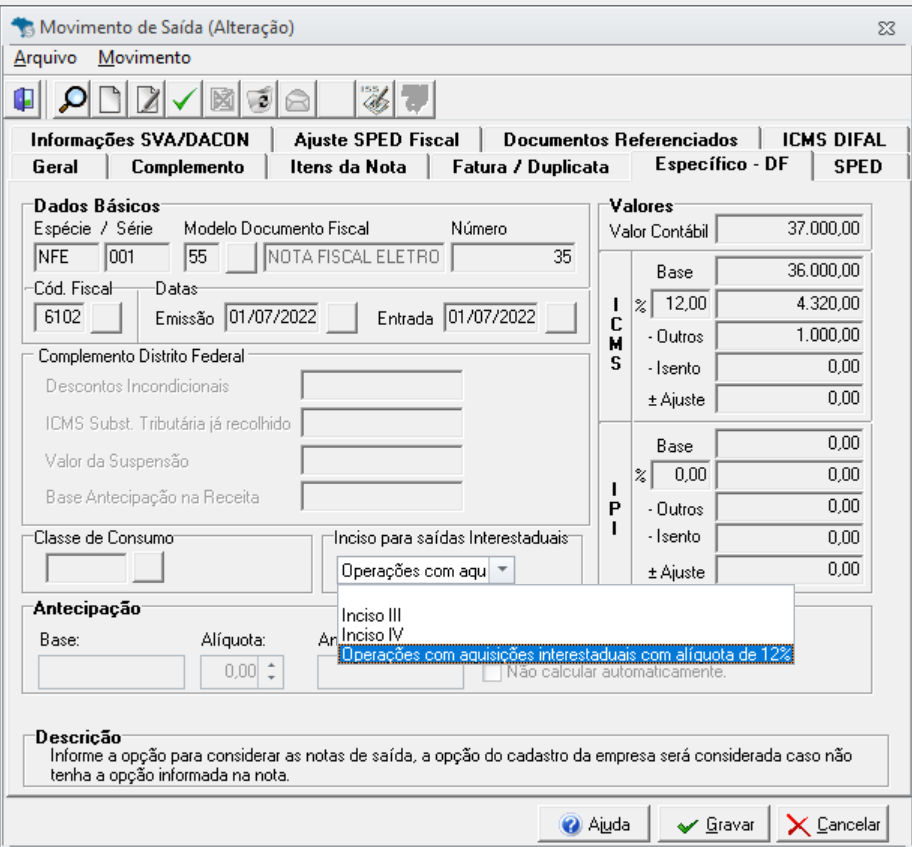

Movimento de notas

Caso queira definir o enquadramento, nota a nota, poderá fazer dentro do movimento

- Acesse aba Lançamentos → Notas Fiscais → Notas Fiscais → Saída

- Na aba "Específico DF" existe o campo "Inciso para saídas interestaduais" onde poderá ser informado se a nota pertence ao Inciso III, IV ou Operações com aquisições interestaduais com alíquotas de 12%.

- Após configurar a nota, clique em "Gravar".

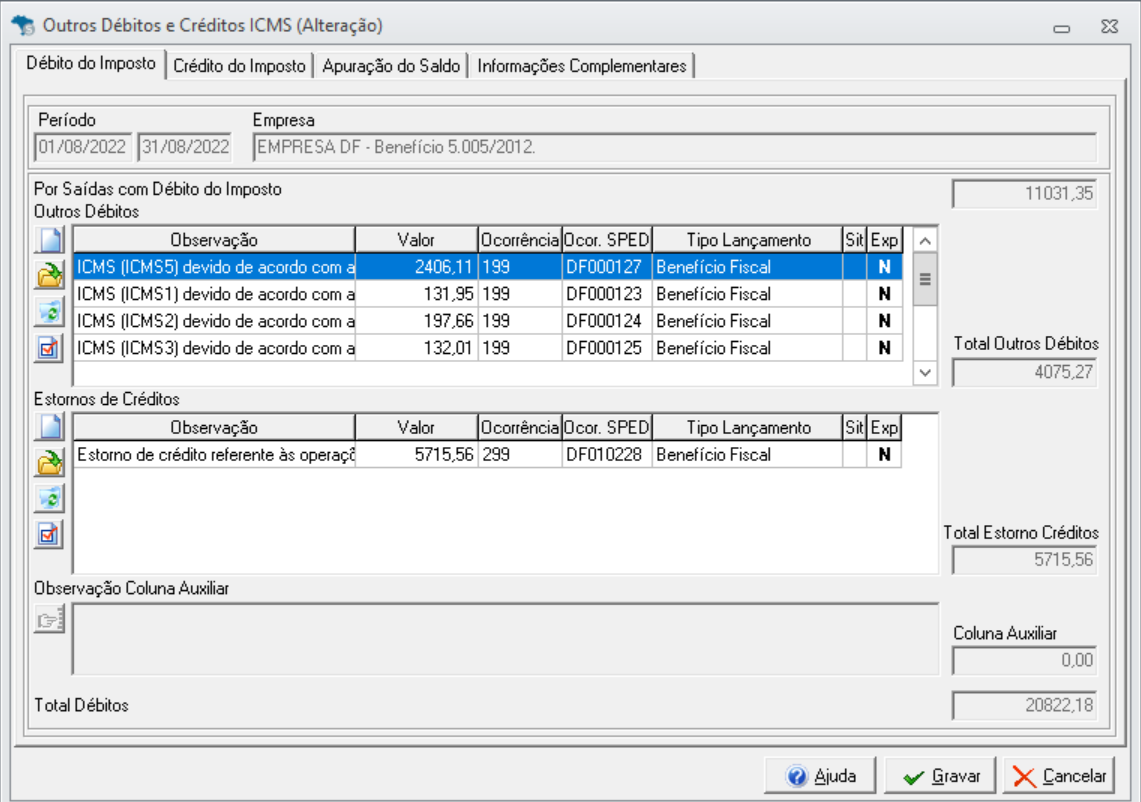

Apuração do imposto no sistema

Ao realizar o cálculo do imposto, o sistema irá gerar os valores em "Outros Débitos e Créditos de ICMS" na aba "Outros débitos" com o valor do ICMS devido para cada item e na observação o valor usado em cada variável para o cálculo.

Em outros débitos e créditos de ICMS na aba “Informações Complementares” será gerado os lançamentos dos valores declaratórios com o valor de cada variável utilizada para o cálculo da apuração do ICMS dos itens. É criado o lançamento mesmo que não possua apuração em determinado item no período e a variável tenha valor zerado.

O lançamentos serão gerados de acordo com a movimentação escriturada, com o código de ocorrência da Tabela 5.2 do SPED Fiscal. Dentro de cada observação será mostrado a qual Item pertence.

Geração dos Registros 0460 e C195 no SPED

No SPED ICMS, as notas de saída enquadradas no benefício devem gerar o registro 0460 com código e descrição específicos do item que esta enquadrada e gerar o registro C195 referenciando o código gerado no 0460.

Desta forma para as notas enquadradas em algum dos itens, ao realizar o alinhamento de saldo o sistema criará de forma automática a observação na nota com a descrição correspondente ao inciso.

Como o sistema reconhece e enquadra a nota ao item da lei?

Item 1 |

|

|---|---|

Item 2 |

|

Item 3 |

|

Item 4 |

|

Item 5 |

|

Nota: A partir de 03/06/2022, serão desconsideradas do cálculo do V5= VTB5:

- As vendas interestaduais com bens e mercadorias importados do exterior alcançados pela Resolução do Senado Federal n° 13, de 25 de abril de 2012.

- As vendas de mercadorias listadas nos itens do Caderno I do Anexo IV ao Decreto 18.955/1996 para aos quais haja vedação de utilização da sistemática prevista na Lei n° 5.005/2012, ou para aos quais inexista menção expressa da possibilidade de atribuição da condição de substituto tributário ao estabelecimento atacadista e/ou distribuidor alcançado pelo Decreto n° 34.063, de 19 de dezembro de 2012

Conferência pelos Relatórios

Apuração Sintética de ICMS

Acesse a aba ICMS e IPI → Apuração Sintética → ICMS

O sistema vai trazer demonstrativos de valor com os registros detalhados para você realizar a sua conferência.

FCP

Acesse a aba ICMS e IPI → Apuração Sintética → FECP Normal

Para o FCP será considerado a apuração para vendas internas para não contribuintes, conforme alíquota de FCP informado na nota.

Livro Fiscal

Acesse a aba ICMS e IPI → Livros Fiscais → Livros Fiscais

Informe a empresa, a referência, marque no tipo a opção "Livros" no modelo a opção "apuração ICMS". Avance a geração e clique em "Concluir"

O Livro vai trazer o detalhamentos dos valores apurados para sua conferência.