Entenda o Procedimento de Desconto:

- Se o Salário-Maternidade é Pago pelo Empregador: Quando o empregador é o responsável pelo pagamento direto do salário-maternidade (situação comum para a maioria das empresas), o desconto da parcela consignada deve ocorrer normalmente. Nesse cenário, o salário-maternidade integra a base de cálculo da remuneração disponível, e o empregador deve atentar-se ao limite legal de 35% para apurar o valor a ser descontado.

- Se o Salário-Maternidade é Pago Diretamente pelo INSS: Em situações como as que envolvem empregadas de Microempreendedores Individuais (MEI) e empregadas domésticas, onde o pagamento do salário-maternidade é feito diretamente pelo INSS, o empregador não tem responsabilidade pelo repasse da remuneração. Dessa forma, torna-se inviável a realização do desconto da parcela consignada durante esse período por parte do empregador.

Como é feito o cálculo da margem de 35% para o desconto do empréstimo na Maternidade?

Para encontrar o limite de 35% devemos seguir o seguinte cálculo:

Some o salário Maternidade e demais proventos que tem incidência de INSS, abata os descontos com incidência de INSS e os descontos obrigatórios (como INSS e IRRF), abata também os descontos compulsórios como a pensão alimentícia, e esta será a base de cálculo do evento de Empréstimo (Credito do Trabalhador).

Sobre esse valor líquido deve ser aplicado o percentual de 35% para chegar ao limite máximo do que pode ser descontado como parcela do empréstimo consignado.

- Exemplo: R$ 2.625,00 (Salário Maternidade)

- Após achar a base vamos deduzir os descontos: R$ 213,48 ( INSS) = 2.411,52

- Então faça a nova base x 35% = 2.411,52 x 35% = R$ 844,03

Então a margem para o desconto seria R$ 844,03

Atenção

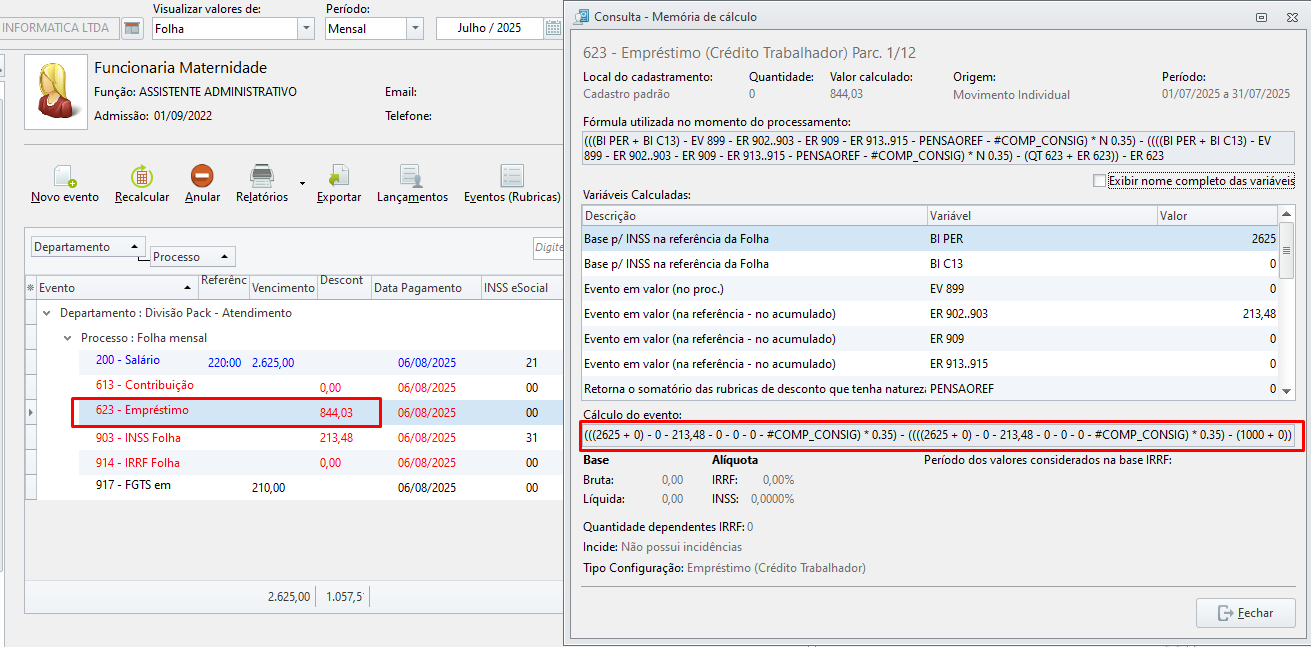

Como conferir o desconto na folha.

Para identificar e conferir a base de um funcionário é muito simples, basta seguir o passo a passo abaixo:

- Aba Folha > Opção Folha Dinâmica - Funcionários;

- Selecione o tipo de processamento - Folha;

- Selecione a rubrica de Empréstimo (Crédito Trabalhador) e clique no ícone Memória de cálculo;

- Some os proventos que possuem incidência de INSS, e deduza os descontos com incidência de INSS, os descontos obrigatórios (como INSS e IRRF), e a pensão alimentícia.

Exemplo: funcionário com uma parcela de empréstimo de R$ 1000,00 como ficaria esse desconto na folha? Vamos ao cálculo:

- R$ 2.625,00 (Salário Maternidade );

- R$ 2.625,00 - R$ 213,48 ( INSS) = 2.411,52 (Base do evento de Empréstimo);

- R$ 2.411,52 x 35% = R$ 844,03 - Valor encontrado na margem dos 35%.

Conforme a Lei 10.820 /2003, O limite máximo de desconto de empréstimo consignado é de 35% da remuneração disponível ( conforme item 6.3 do Manual de orientação Crédito do trabalhador)

Então em caso de desconto parcial, o recibo do funcionário informará o valor a ser complementado diretamente à instituição financeira.