Como vai funcionar

Por meio da Lei n.º 14.973/2024, foi estabelecido o regime de transição para a contribuição previdenciária sobre a receita bruta (CPRB) prevista nos arts. 7º e 8º da Lei nº 12.546/2011, estabelecendo a desoneração/reoneração da folha de pagamento até o ano de 2027.

Até 2024, em geral, a empresa optante pela desoneração recolhia a contribuição previdenciária patronal básica somente sobre a receita bruta, com alíquotas de 1% a 4,5%, dependendo da atividade da empresa.

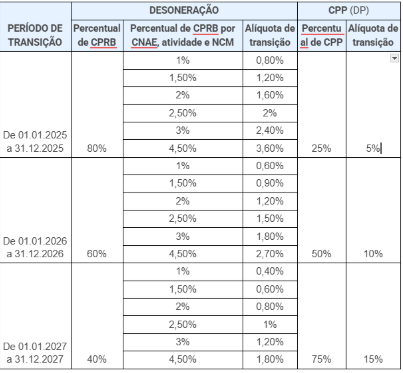

Em 2025, a contribuição sobre a receita vai de 0,8% a 3,6%, ou seja, houve uma redução de 20% nas alíquotas. E a empresa também terá que recolher 5% sobre a folha de pagamento. A redução ocorrerá de forma gradativa, e anualmente, conforme relação abaixo:

- De 01.01.2025 a 31.12.2025 considerar 80% do percentual estabelecido por CNAE, atividade e NCM;

- De 01.01.2026 a 31.12.2026 considerar 60% do percentual estabelecido por CNAE, atividade e NCM;

- De 01.01.2027 a 31.12.2027 considerar 40% do percentual estabelecido por CNAE, atividade e NCM;

Parametrização no sistema Escrita Fiscal

Como o cadastro da alíquota do CPRB já é configurado anualmente (Cadastros → Empresa → Aliq. Federais → IR/CSLL/C.Prev.), não será necessária nenhuma alteração no Escrita Fiscal.

O usuário apenas precisará informar corretamente a alíquota desonerada conforme respectivo período, CNAE, atividadade e NCM.

Tabela com percentual de progressão

Ao lado, temos a tabela com os percentuais de progressão:

É fundamental ajustar a alíquota conforme o percentual correspondente ao ano vigente, conforme descrito na tabela. Caso contrário, poderão ocorrer divergências entre o valor calculado pelo sistema e o retorno do fechamento do SPED REINF no e-CAC.

Para mais informações sobre a configuração no Departamento Pessoal, clique aqui.